セブン&アイ 求められるコーポレート・ガバナンスのあり方 —指名・報酬委員会の果たす役割とはー

コーポレート・M&A

目次

(写真:Nils Versemann / Shutterstock.com)

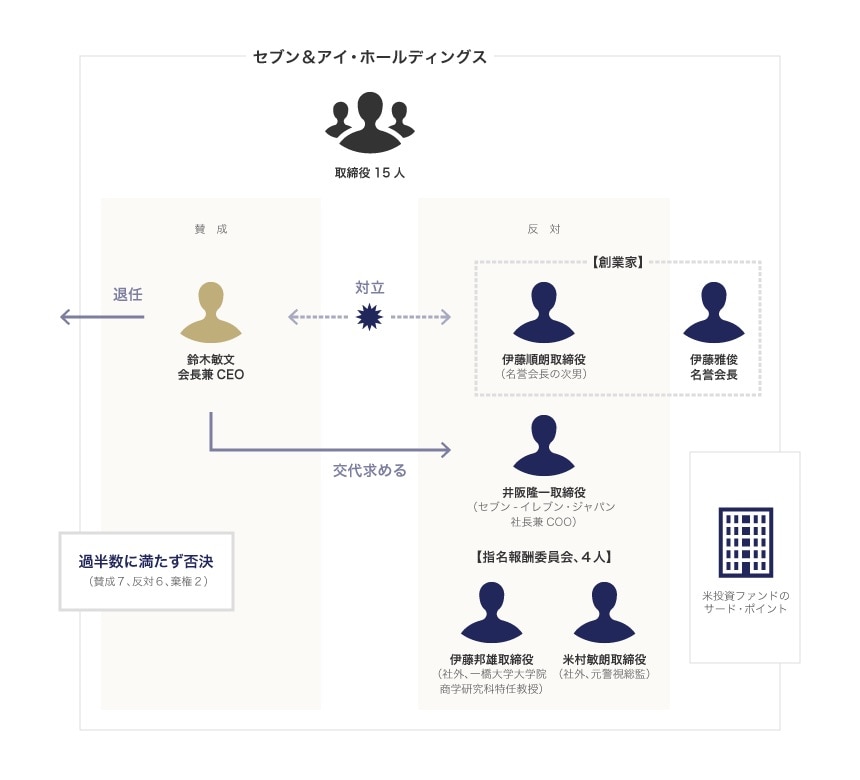

日本のコンビニエンスストアの育ての親、セブン&アイ・ホールディングス(HD)の鈴木敏文会長兼最高経営責任者(CEO 83歳)が、同グループの経営から退くというニュースは、新聞やTVなどの各メディアにて大きく報道された。

報道によれば、4月19日に開催された取締役会にて、新たなセブン&アイ(HD)の社長に、中核子会社セブン―イレブン・ジャパンの社長を務める井阪隆一取締役(58歳)が昇格する人事案が承認され、これを受けて、鈴木会長はグループにおけるすべての役職から退くことが決定したとされている。

事案の経緯

| 4月 5日 | 指名・報酬委員会にて、井阪社長の退任と役員人事案について、鈴木会長と村田紀敏社長兼COO、社外取締役2人の計4人が議論 |

| 4月 7日 | 取締役会が開催され、井阪社長の退任案が否決される |

| 4月 7日 | セブン&アイ(HD)の鈴木会長が退任する旨の公式発表 |

| 4月15日 | 指名・報酬委員会にて、セブン&アイ(HD)の社長に中核子会社セブン―イレブン・ジャパンの社長を務める井阪隆一取締役が昇格する人事案を承認 |

| 4月19日 | セブン&アイ(HD)の取締役にて、上記の役員人事案を承認 |

| 4月20日 | 鈴木会長がグループの全役職を退任する旨の報道発表 |

事の発端は4月7日に開催されたセブン&アイ(HD)の取締役会だった。ここでは、セブンーイレブン・ジャパンの井阪社長を退任させ、別の人物を社長に選任する人事案が諮られたのだが、結果的に否決された。

今回の一連の騒動の中で、大きくクローズアップされたのは、今年3月に設置したばかりの指名・報酬委員会の存在だった。特に、指名・報酬委員長でもある一橋大大学院特任教授の伊藤邦雄氏と同委員である元警視総監の米村敏朗氏の2人の社外取締役が、7日に提出された取締役人事案に反対し、結果的に取締役会での否決に至ったとされている。

昨今、会社の経営方針や人事をめぐって、経営陣の間で対立が鮮明化することが少なくない。このような状況に陥ったとき、指名・報酬委員会はどのような役割を求められているのだろうか。会社法などの法律や昨年制定されたコーポレートガバナンス・コードに基づく視点が不可欠である。

コーポレート・ガバナンスに詳しい、アンダーソン・毛利・友常法律事務所の十市崇弁護士に意見を伺った。

役員人事をめぐる会社法、コーポレートガバナンス・コードの考え方

今回は、セブン&アイ(HD)の鈴木会長が、子会社であるセブンーイレブン・ジャパンの井阪社長の退任を求めたと報道されていますが、これについては法律上(もしくは企業統治の観点から)どういった問題があるのでしょうか?

取締役の選任は株主総会における決議事項であり、その選任議案の提出は取締役会において決定されるべき事項です。またセブン&アイ(HD)の場合、いわゆる持株会社形態が採用されていますが、セブンーイレブン・ジャパンのような中核子会社の人事等についても、親会社のホールディングズレベルで決定されることは、珍しいことではないように思われます。

この点、セブン&アイ(HD)においては、セブン&アイ(HD)の取締役等だけではなく、各主要事業会社の代表取締役候補者についても社外取締役が委員長を務める指名・報酬委員会の審議を経ることとされておりますので、親会社であるセブン&アイ(HD)の会長が、一方的に主要事業会社であるセブンーイレブン・ジャパンの社長の退任を求めるという措置は、法律上の構造や上記の企業統治の構造には、必ずしも合致しない面もある行為であるといえます。

指名・報酬委員会においては16年2月期まで5期連続で最高益を更新する見通しのセブンイレブンの社長を交代させることについて、社外取締役から反対の声が出ていたと言われていますが、こういった事態は異例なのでしょうか?

主要事業子会社の代表取締役でもある社長の選任は、親会社における取締役会の決議事項であるように思われますので、当該人事について、社外取締役を含む、取締役間において議論となることは予定されていることであるように思われます。また、取締役の人事は業績だけによって決まるわけではありませんので、業績と社長交代は必ずしも直接リンクしないと思います。

もっとも、一般にいって、業績が好調であり、また社外取締役が反対をしている中で社長を交代させるには、相応の理由が必要となることが多いようには思います。

指名・報酬委員会の果たすべき役割とは

今回のセブン&アイ(HD)の人事をめぐる騒動では、指名・報酬委員会の果たした役割が大きくクローズアップされています。そもそも、同社は委員会設置会社ではありませんが、なぜ「指名・報酬委員会」が設置されているのでしょうか?

セブン&アイ(HD)は、いわゆる監査役(会)設置会社で、いわゆる「委員会設置会社」(より正確には、「指名委員会等設置会社」)ではありません。しかし、監査役(会)設置会社であっても、指名・報酬委員会のような任意の委員会を設置することは法律上、可能であり、またこのような措置は、昨年制定されたコーポレートガバナンス・コード1の内容にも沿う措置です。

同社でも、「社外役員の知見および助言を活かすとともに、役員等の指名および報酬等の決定に関する手続の客観性および透明性を確保し、もって取締役会の監督機能を向上させ、コーポレート・ガバナンス機能の更なる充実を図」ることを目的として、同委員会が任意の委員会として設置されています。

一部報道では、指名・報酬委員も務める社外役員が社長解任に反対したといわれていますが、社外役員にはこういった場合どういった行動が求められているのでしょうか?

社外役員(とりわけ社外取締役)は、社外の独立した立場より、経営の監督機能を果たすことが期待されていますので、社長の交代が問題となっている場面でも、同様の機能を果たすことが期待されているといえます。

セブン&アイ(HD)においては、上記の通り、指名・報酬委員会が設置されていますので、同委員会の委員である社外取締役には、取締役の指名の手続の客観性等を担保するための行動がより求められているといえます。

株主や創業家におけるコーポレート・ガバナンスの考え方とは

今回は、ある株主からの書簡がセブン&アイ(HD)の役員に提出したことが問題の表面化の一因であったとも言われています。日本でもこういった株主から会社に対するアクションは増えているのでしょうか?

平成26年2月の日本版スチュワードシップ・コード2の制定等を受けて、今後とも、株主側から会社側へのアクションも増えていくことが予想されるとともに、平成27年6月のコーポレートガバナンス・コードの制定等を受けて、会社側も株主と積極的な対話を行うことがより求められていくことになると思われます。

今回、創業家出身の取締役が、鈴木会長の案に反対したと言われています。公開会社において、創業家以外が経営を行っている場合に、経営陣はコーポレート・ガバナンスの観点からは、創業家をどのように取り扱っていけばよいのでしょうか?

一般に、経営陣は特定の株主のためではなく、会社のために忠実に職務を行うことが求められておりますので、創業家である大株主を特別に取り扱うことはできませんし、特別に取り扱うべきでもありません。そのような観点から、大きな影響力を持つことの多い創業家が大株主である場合には、経営陣としては創業家との関係に注意が必要です。

また、東証等の規則においては、いわゆる支配株主等との取引に対しては特別な規制が課せられていますので、創業家が支配株主等に該当する場合には、創業家との取引には、利益相反性などの観点から、十分に注意を払うことが必要です。

上場企業に求められるコーポレート・ガバナンスとはどのようなものなのか

このところ、コーポレート・ガバナンスの重要性が問われています。今後、上場企業において企業統治上求められる方向性はどのようなものがありますでしょうか?

セブン&アイは、監査役(会)設置会社ではありますが、社外取締役が多数選任されているとともに、任意の指名・報酬委員会を設置するなど、企業統治の仕組みとしては、先進的な仕組みであるといえます。しかし、企業統治は仕組みだけ構築するだけではなく、その仕組みを適切に運用していくことが重要ですので、上場企業各社においては、今後とも、企業統治の仕組みを十分に機能させていくことが重要であると思われます。

日本においては、本格的なコーポレート・ガバナンスに関する改革は、まだ始まったばかりですが、改正会社法やコーポレートガバナンス・コード、さらにはスチュワードシップ・コード等も踏まえて、今後、各社の事情を踏まえた取組みが、より一層、重要になるように思われます。

-

上場企業が守るべき行動規範を示した企業統治の指針。2015年6月から適用が開始されている。大きく5つの基本原則で構成され、(1)株主の権利・平等性の確保、(2)株主以外のステークホルダーとの適切な協働、(3)適切な情報開示と透明性の確保、(4)取締役会等の責務、(5)株主の対話、に関する指針が示されている。コーポレートガバナンス・コードは、株がその権利を適切に行使することができる環境の整備を行うことなどを定めたもので、その実施を一律に義務付けるものではない。もっとも、「コンプライ・オア・エクスプレイン」として、これを実施しない場合は、投資家にその理由を説明することが求められるといった特徴がある。 ↩︎

-

金融機関などの機関投資家による投資先企業の経営監視などコーポレート・ガバナンス(企業統治)への取り組みが不十分であったことが、リーマン・ショックによる金融危機を深刻化させたとの反省に立ち、英国で2010年に機関投資家のあるべき姿を規定したガイダンス(解釈指針)のこと。「スチュワード」とは英語で「執事、財産管理人」という意味。日本版スチュワードシップ・コードは、正式には「『責任ある機関投資家』の諸原則≪日本版スチュワードシップ・コード」〜投資と対話を通じて企業の持続的成長を促すために〜」と呼ばれるもので、2014年2月に策定・公表された。株主総会に出す経営方針(議案)について賛否を表明するときの方針を決めること、など7つの原則が示されている。 ↩︎