金融庁「有価証券報告書の定時株主総会前の開示に向けた環境整備に関する連絡協議会」(第2回)を開催

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.228」の「特集」の内容を元に編集したものです。

金融庁は3月18日、「有価証券報告書の定時株主総会前の開示に向けた環境整備に関する連絡協議会」(第2回)を開催しました。

本特集では同会議の事務局資料(以下「本件資料」)より、有価証券報告書(以下「有報」)の定時株主総会前の開示(以下「総会前開示」)に関する検討の状況をご紹介します。

なお、金融庁からは5月16日付で、同会議の議事要旨が公表されています。併せご参照ください。

総会前開示の有用性、課題および実現方法

本件資料では、第1回協議会において、総会前開示の有用性に関し、次のような意見があったことが紹介されています。

- 有報は事業報告・計算書類と比較して、開示情報の量(経営理念、中長期的経営計画、サステナビリティ、政策保有株式、コーポレート・ガバナンス(取締役会の活動状況)に係る記載の有無)、KAM(監査上の主要な検討事項)の存否に違いがある。

- 国際的に総会前開示を求める声は強い。

一方で、総会前開示を実施することについては、具体的なメリットが見出しにくいといった指摘や、実務スケジュールの観点に基づく課題(総会の開催時期を動かさず、有報の提出を早めることは不可能といった意見)が認識されており、会社の自主的な取組みの促進のためには、環境整備が重要との考えが示されています。

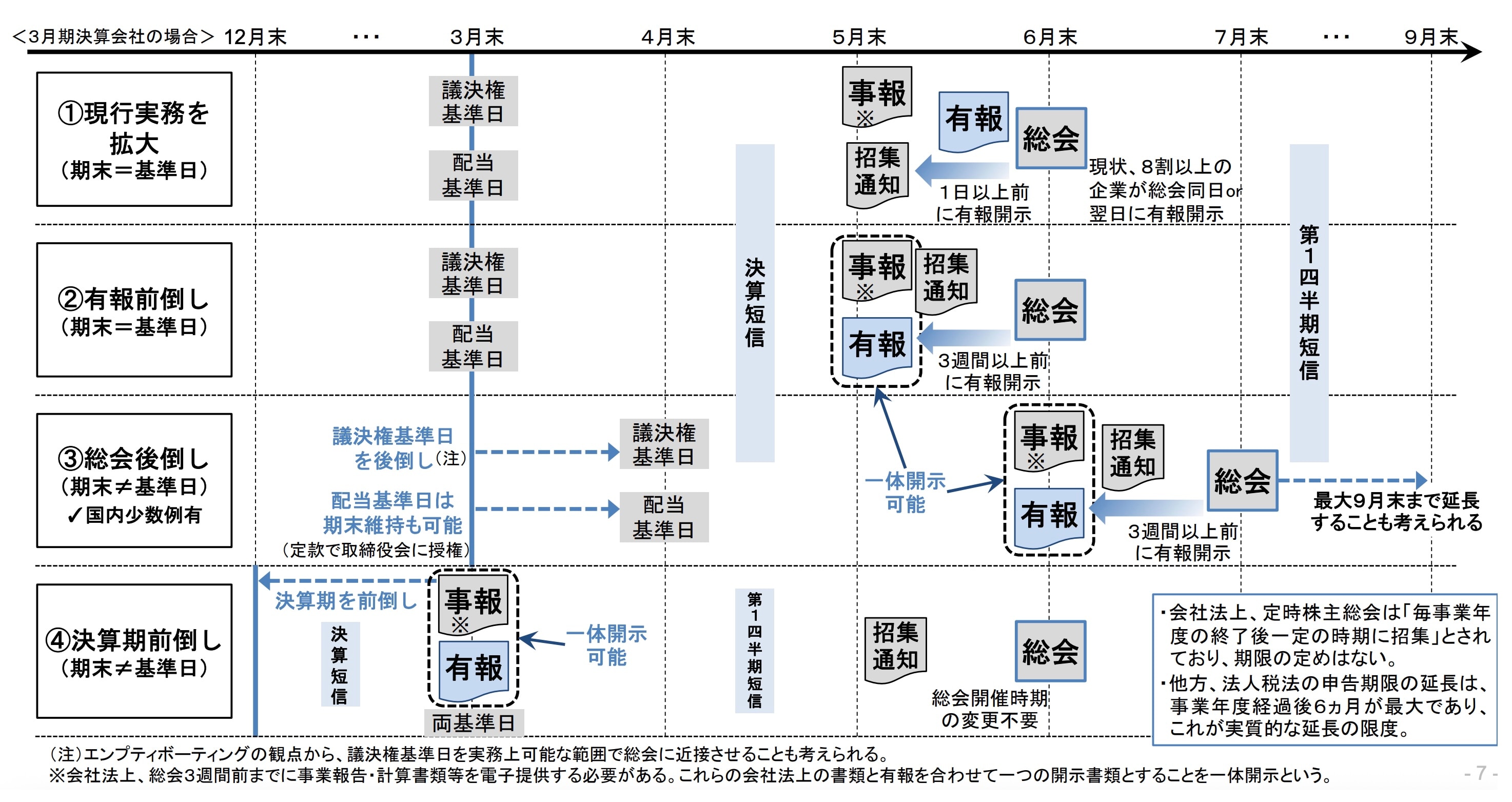

なお、総会前開示については、現行法上も対応可能な方法として、次の図表のとおり①~④の内容が紹介されています。

【図表】

総会前開示の利点および取組の推進

前述1. の指摘等を受け、総会前開示を推進するための方策として、エンゲージメントや議決権行使におけるプラス面の影響(投資家との質の高い対話の促進や、形式的な議決権行使基準に縛られない議決権行使に繋がる場合があること)や、対応事例などを広く周知していくことが重要であること、また、企業が総会前開示に取り組むインセンティブとなる「一体開示」(※)をより容易にしていくことが考えられるとされ、取組の推進に向けた方策(案)として、次の内容が示されました。

(※)会社法に基づく事業報告等と有報を、両者の要請を満たす書類として一体開示するための取組み。総会の3週間以上前に開示することで、開示書類の作成コスト総量が低減するとされる。

- 総会前開示に関する取組の好事例の共有や一体開示に向けた環境整備等による実施の促進。

- 総会前開示に係る政府・関係団体の検討内容を総覧できるウェブサイトの作成による周知。

- スチュワードシップ活動の実質化のため、業界団体からのみならず、投資家サイドが投資先企業との普段の対話の中で必要性を伝えるように努める。

(出所:本件資料11頁より三菱UFJ信託銀行作成)

その他、上場会社による総会前開示を更に促すため、総会前開示の重要性を例えばソフトローにより明確化・要請するといった案も本件資料で記載がみられます(※) 。

(※)本件資料42頁④a.

基準日の柔軟化

総会基準日の後倒しを含む基準日の柔軟化については、後倒しに伴う定款変更等の実務負担の軽減等について検討が必要との意見が紹介されているほか、前述1. のとおり現行法上も対応が可能である中で、変更に消極的な理由として、役員人事への影響、後発事象の期間が伸びること、第1四半期の開示業務との重複、総会開催が真夏の時期になる(3月決算企業の場合)等の実務上の課題があることが紹介されています。

これらの課題への対策(※)も含め、基準日の柔軟化については、取組の推進に向けた方策(案)として、次の内容が示されました。

(※)本件資料17~18頁、20~22頁にかけて実務上の課題に関する対策等が取りまとめられている。

- 制度面での制約がないことに関する整理・周知を図る。

- 定款変更議案に対する議決権行使の考え方に関する整理・周知を図る。

- 上場会社と連携し、基準日変更(期末≠基準日)に係る勉強会等を行い、実務上の課題を抽出。

また、上場会社の支援のため関係省庁合同で相談窓口を設置する。

(出所:本件資料27頁より三菱UFJ信託銀行作成)

なお、基準日の柔軟化の具体的な対応方法としては、前述1. の図表中③、④が該当します。

有報の開示時期

有報の開示時期については、機関投資家側からは、少なくとも招集通知と同タイミングでの開示を要望する意見がある一方、上場会社側は1週間前程度であれば(監査法人との調整に苦労が見込まれるものの)不可能ではないとの意見であり、両者には乖離があることが指摘されています。

なお、上場会社側からは総会2週間前の開示でも投資家に見てもらえる体制となっているのであれば、総会前開示を行うインセンティブになるとの意見も見られています。

これらを受け、開示早期化の取組の推進に向けた方策(案)として、次の内容が示されました。

- 開示時期としては、総会3週間以上前(招集通知と同時期)が望ましい旨を明確化し、また、取組の第一歩として、数日前であっても総会前開示を行うことを要請する。

- 金融庁が運営するウェブサイトに総会の2週間以上前に有報の開示を予定する会社を掲載することで、企業のインセンティブ向上につなげる。

- 総会数日前の開示にも一定の意義があるため、事後的に総会前開示を行った会社を公表する

- 業界団体と連携し、これらの取組について周知を図る。

(出所:本件資料32頁より三菱UFJ信託銀行作成)

一体開示・一体的開示について

一体開示については、投資家・企業の双方にとって、開示実務の重複感解消のために重要であり、また、総会前開示の手段になるといった意見があった一方で、次のような課題も指摘されています。

- 書面交付請求があった際にどうするか、役員等の責任範囲の明確化(監査役監査の対象、金商法・会社法のエンフォースメント)といった法令上の論点

- EDINET特例(※)のわかりづらさ解消のための仕組みづくり

- 一体開示用のフォーマットの不存在

(※)有報の提出義務を負う会社について、電子提供措置事項を記載した有報をEDINETを使用して提出すれば、自社ウェブサイト等で電子提供措置を取る必要はないとする制度(会社法325条の3第3項)。

これらを受け、取組の推進に向けた方策(案)として、次の内容が示されました。

- 次のとおり法令、制度の周知を図る。

・監査役監査の責任範囲や虚偽記載があった場合の法令の適用関係について、既存のFAQを更新する等により、解釈を示す。

・書面交付請求制度については、記載事項ごとの省略可否を整理し、公表する。

・EDINET特例について、既存のFAQをEDINET特例を利用することを前提にしたものに改訂する。

・一体開示・一体的開示(※1)のための従前の取組を再度総括して周知し、相談窓口を設置する。 - 上場会社の協力を得て、一体開示の実例を作りつつ、一体開示用のフォーマットを作成する。

- その他一体開示をより容易にするための施策(※2)。

(出所:本件資料40頁より三菱UFJ信託銀行作成)

(※1)「一体的開示」とは、有報と事業報告等の記載内容を可能な範囲で共通化し、別々の書類として作成・開示するもの。一体開示を含む概念。

(※2)例として、有報提出会社については事業報告及び計算書類の提出を不要とする(開示書類の一本化)、書面交付請求制度を廃止する、といった論点が挙げられている。

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)