※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.227」の「特集」の内容を元に編集したものです。

金融庁は2月3日、「記述情報の開示の好事例集2024(第4弾)」(コーポレート・ガバナンスに関する開示)(以下「本好事例集」)を公表しました。

本特集では本好事例集より、有価証券報告書におけるコーポレート・ガバナンスに関する開示のうち「コーポレート・ガバナンスの概要」、「監査の状況」、「株式の保有状況」について、それぞれ主な開示のポイントと、好事例とされた内容をご紹介いたします。

コーポレート・ガバナンスの概要

| 投資家・アナリスト・有識者が期待する主な開示のポイント |

- コーポレート・ガバナンスの概要では、取締役会や経営会議におけるアジェンダ設定や、設定したアジェンダに対する議論、意思決定が適切に行われているかに注目している

- 取締役会及び委員会の具体的な検討内容の開示において、特に重要な事項の記載を充実することは有用であり、項目が多い場合には、重要度、継続案件か新規案件か等について記載することは有用

- 取締役会の実効性評価において識別した課題と対策を時系列で示し、継続的に取り組む課題や新たな課題を示すことにより、ガバナンスの改善や向上に向けた取組み状況がわかるため有用

- 取締役会の実効性向上に向けた取組み状況の透明性の観点から、取締役会の実効性評価により識別した課題と対応を開示することは引き続き有用

- スキルマトリクス等により取締役会のメンバー構成を開示する際には、求められるスキルとスキルの定義だけではなく、どのような役割が期待されているのか、なぜそのスキルが必要なのかについても開示することが有用

- 取締役会の支援体制に加えて、社内取締役及び社外取締役の支援体制について開示することは有用

- 社外役員の機能発揮や実効性向上の観点から、社外役員の選任理由と期待される役割については、事業報告だけではなく、有価証券報告書にも記載することが有用

|

(出所:本好事例集「6.『コーポレート・ガバナンスの概要』の開示例」3~4頁より一部抜粋)

【双日株式会社の事例】

(出所:本好事例集6−5、6−6。「好事例として着目したポイント」は、三菱UFJ信託銀行が一部要約、下線を付与)

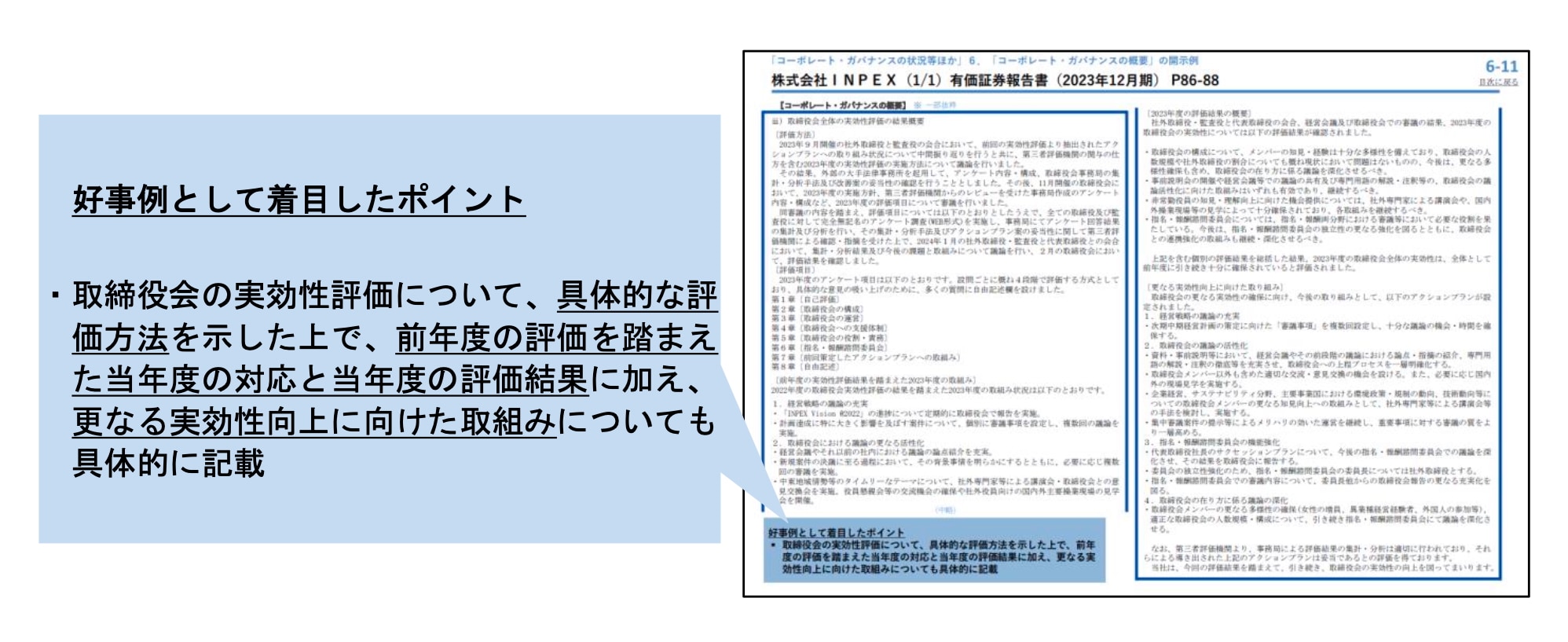

【株式会社INPEXの事例】

(出所:本好事例集7−6。「好事例として着目したポイント」の下線は三菱UFJ信託銀行が付したもの)

上記のほか、取締役会の実効性評価についての好事例としては、これまで実施した取締役会の実効性評価において識別された課題と、課題への対応を一対一で対応させながら時系列で端的に記載した事例(本好事例集6−12(太陽誘電株式会社))も掲載されています。

監査の状況

| 投資家・アナリスト・有識者が期待する主な開示のポイント |

- 重点監査項目を列挙することも有用だが、重点監査項目に対する監査結果や監査役会等の認識を記載することはより有用

- 監査役監査や内部監査体制の強化のために行っている取組みや、監査人の評価について具体的に開示することは有用

- 監査の状況では、監査上の主要な検討事項(KAM)の記載に特に注目しているため、会計上の主要な論点が何か、KAMについての監査役等の検討内容等について具体的に開示することは有用

|

(出所:本好事例集「7.『監査の状況』の開示例」3頁より)

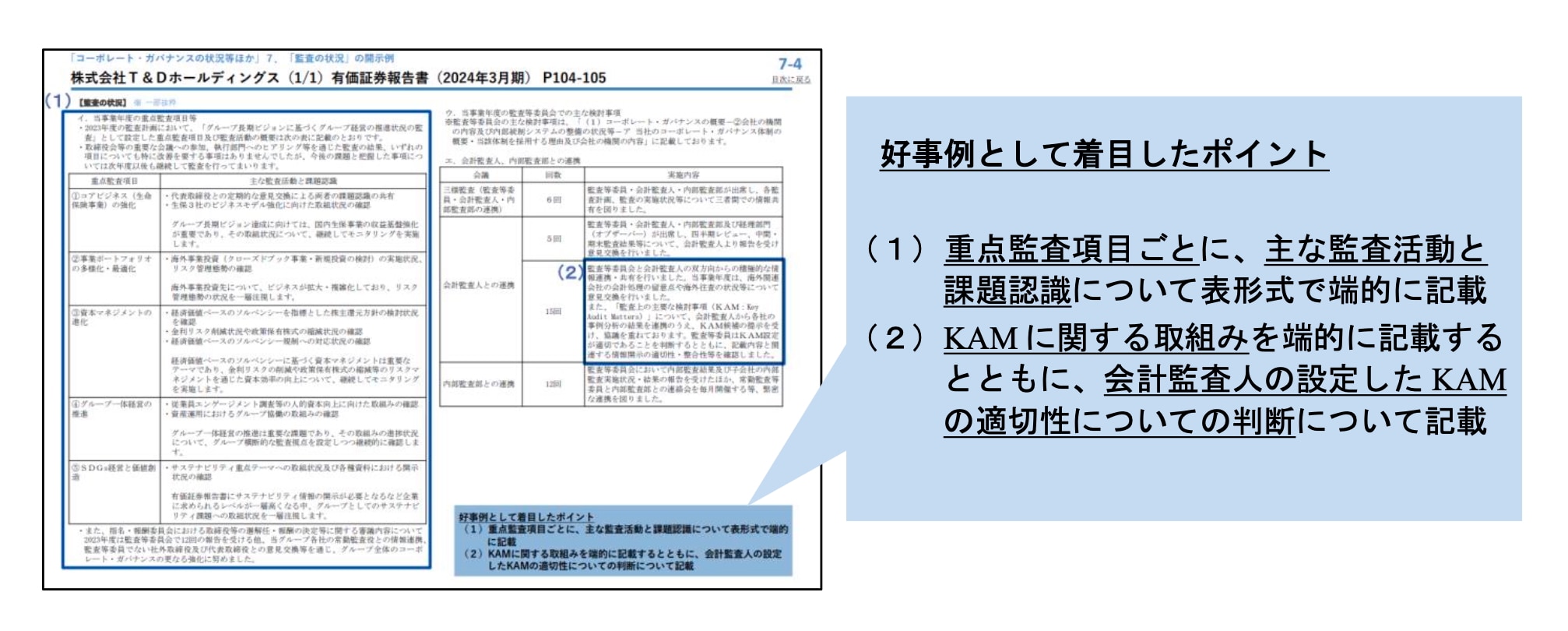

【株式会社T&Dホールディングスの事例】

(出所:本好事例集7−4。「好事例として着目したポイント」の下線は三菱UFJ信託銀行が付したもの)

【積水ハウス株式会社の事例】

(出所:本好事例集7−6。「好事例として着目したポイント」の下線は三菱UFJ信託銀行が付したもの)

株式の保有状況

| 投資家・アナリスト・有識者が期待する主な開示のポイント |

- 政策保有株式は、基本的には保有する必要がないものと考えられるため、政策保有株式が縮減傾向にあるのか、減らしていく方針を持っているのかに着目している。加えて、縮減対象の規模感が明確になることで将来予測に役立てることができるため有用

- 政策保有株式の売却により得た資金の使途を具体的に示すことが有用で、自社株買いだけではなく、例えば、人的投資やDX 投資等の成長投資への配分方針について開示することが有用

- 投資株式の区分の基準や考え方について、特に保有目的が純投資目的である投資株式においては、独自の区分けによる解像度を高めた記載をすることで、経営のスタンスを表明することができるため有用

- 政策保有株主から株式の売却等の意向が示された場合に売却を妨げない旨については、コーポレート・ガバナンス報告書だけではなく、有価証券報告書にも記載するべき

- 今後、開示が期待される事項としては、例えば以下の点が挙げられる。

- 議決権行使の透明性の観点から、議決権行使の個別結果についての開示

- 取引先持株会に加入している、または取引先を自社の取引先持株会に加入させている場合には、取引先持株会の目的や性質等について開示

|

(出所:本好事例集「8.『株式の保有状況』の開示例」3頁より)

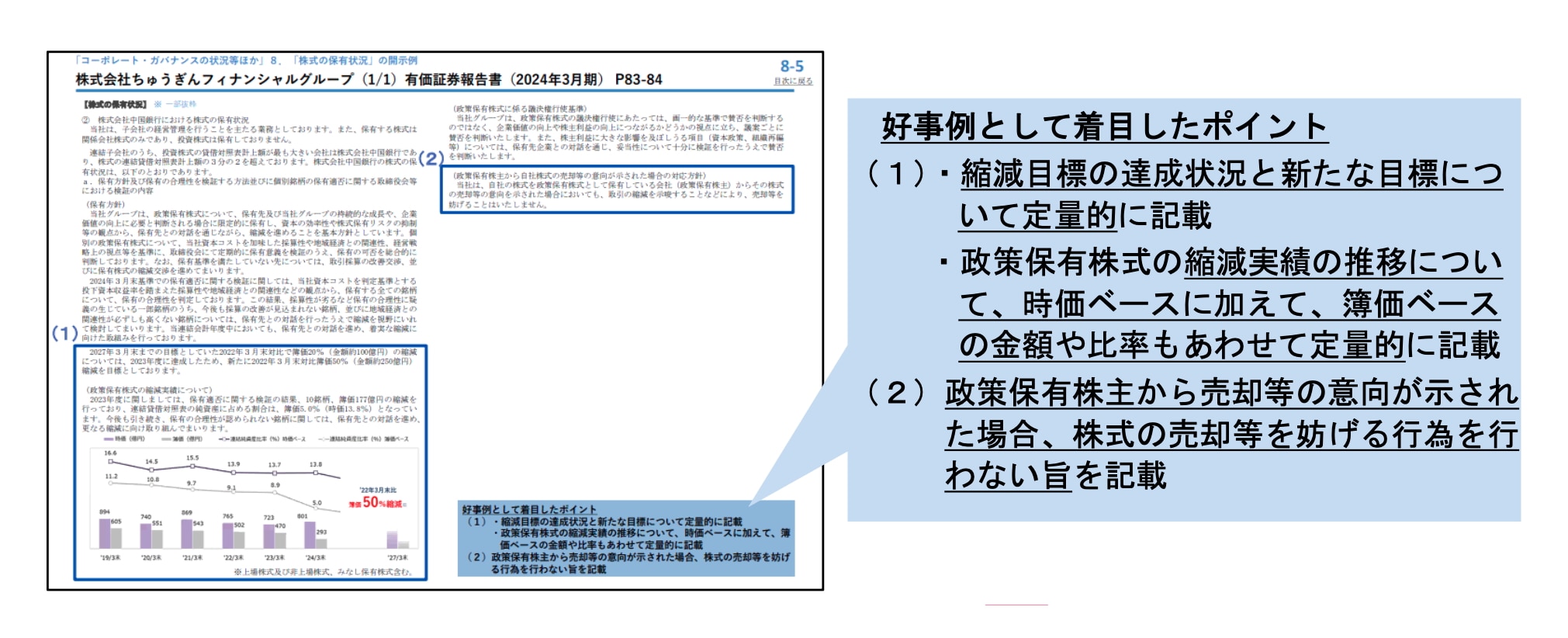

【株式会社ちゅうぎんフィナンシャルグループの事例】

(出所:本好事例集8−5。「好事例として着目したポイント」の下線は三菱UFJ信託銀行が付したもの)

問い合わせ先

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)