日本監査役協会「『監査役会等の実効性評価』の実施と開示の状況」を公表

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.225」の「特集」の内容を元に編集したものです。

11月12日、日本監査役協会は会員上場会社3,252社を対象に実施した「監査役会等の実効性評価と監査活動の振り返りについてのアンケート調査」(以下「本調査」)について、回答を得た1,113社の回答結果をもとに作成した報告書「『監査役会等の実効性評価』の実施と開示の状況」(以下「本報告書」)を公表しました。本稿では、本報告書の概要について、「実効性評価」にかかる調査結果を中心にご紹介します。

「実効性評価」または「振り返り」の実施

実施状況

最初に、「監査役会等の実効性評価」(以下「実効性評価」)を実施しているか否かについての質問で、実効性評価を実施している会社は全体で19.7%でした。市場別にみると、企業規模が拡大するにつれて「実効性評価」の実施が増え、「監査活動の振り返り」(以下「振り返り」)の実施が減少する傾向がみられます。

| Q1.「監査役会の実効性評価」 (※1)を実施していますか。 |

上場会社 全体 |

プライム 市場 |

スタンダード 市場 |

グロース 市場 |

その他上場 |

| 「実効性評価」を実施 | 219社 19.7% |

151社 26.2% |

54社 14.4% |

9社 7.8% |

5社 11.1% |

| 「監査活動の振り返り」(※2) を実施 |

465社 41.8% |

233社 40.5% |

155社 41.2% |

60社 51.7% |

17社 37.8% |

| 特段の活動は行っていない | 429社 38.5% |

192社 33.3% |

167社 44.4% |

47社 40.5% |

23社 51.1% |

| 回答社数 計 | 1,113社 | 576社 | 376社 | 116社 | 45社 |

(※1)当期の監査役会の構成・運営や各監査役の監査活動等の実績について、チェックリストを用いるなど各社適宜の方法により網羅的に評価して、次期の監査計画への反映及び識別された課題の改善につなげる一連の活動であり、監査役会の実効性向上とステークホルダーからの信頼の獲得を目的とした「実効性評価」と称するものを指す

(※2)「実効性評価」までは実施していないが、監査活動の振り返りやレビューなどは実施

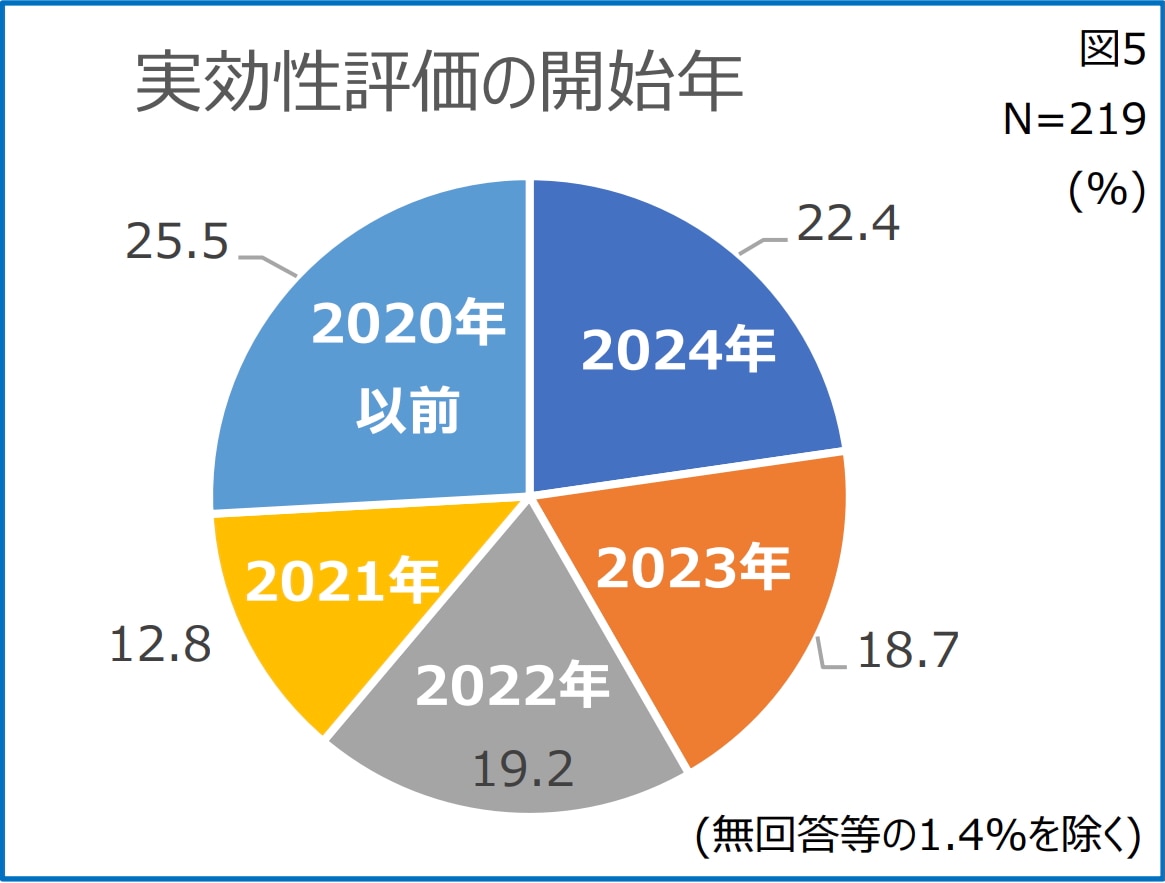

「実効性評価」の開始時期

実効性評価の開始年をみると(図5)、2021年以降に開始した会社は、実効性評価を実施している会社のうち73.1%を占めています。2019年の企業内容等の開示に関する内閣府令の改正により、有価証券報告書の「監査の状況」において「監査役及び監査役会の活動状況」の記載が新たに求められるようになったこと、また2021年6月にCGコードが改訂されたことなどが影響したものと考えられると指摘されています。

「実効性評価」の評価者と実施方法

実効性評価における評価者は「監査役会等による自己評価」が全体の88.6%を占めており、実効性評価の大多数が自己評価によって行われています。他方、「第三者機関による第三者評価」はわずか5.9%でした。

また、実効性評価の実施方法としては、「監査役等が対象のアンケート」が81.7%の会社で実施され、アンケートによる自己評価が典型的な方法となっています。

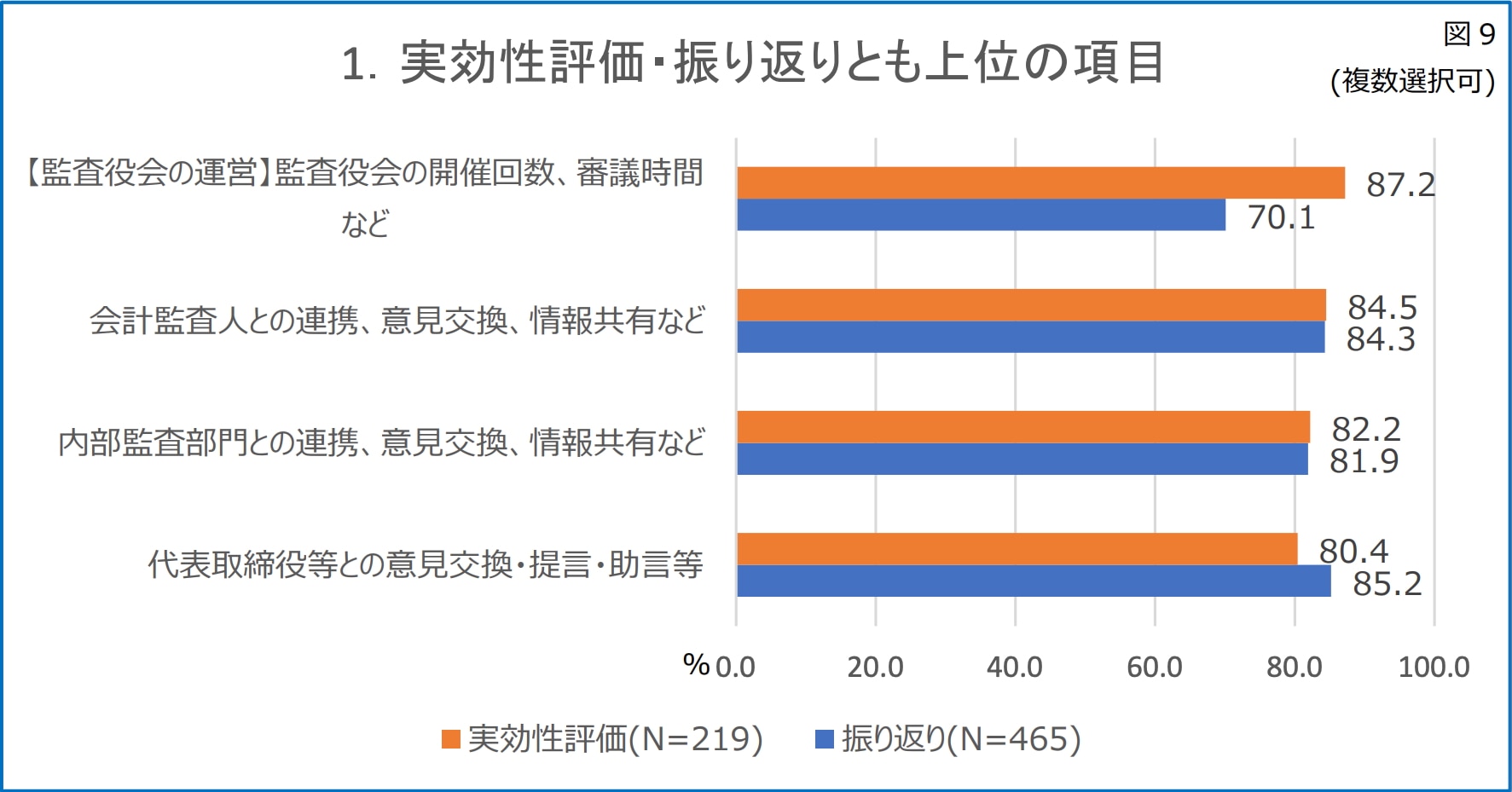

「実効性評価」および「振り返り」の評価項目

本調査では実効性評価または振り返りにおける評価項目についても調査がなされています。

図9は実効性評価または振り返りの評価項目について、共通して上位4位となった項目を並べたものです。実効性評価はいずれの項目も8割以上でほとんど差はなく、三様監査の連携や代表取締役との意見交換等は、有価証券報告書の「監査の状況」で記載する項目でもあり、特に重視されているものと思われます。

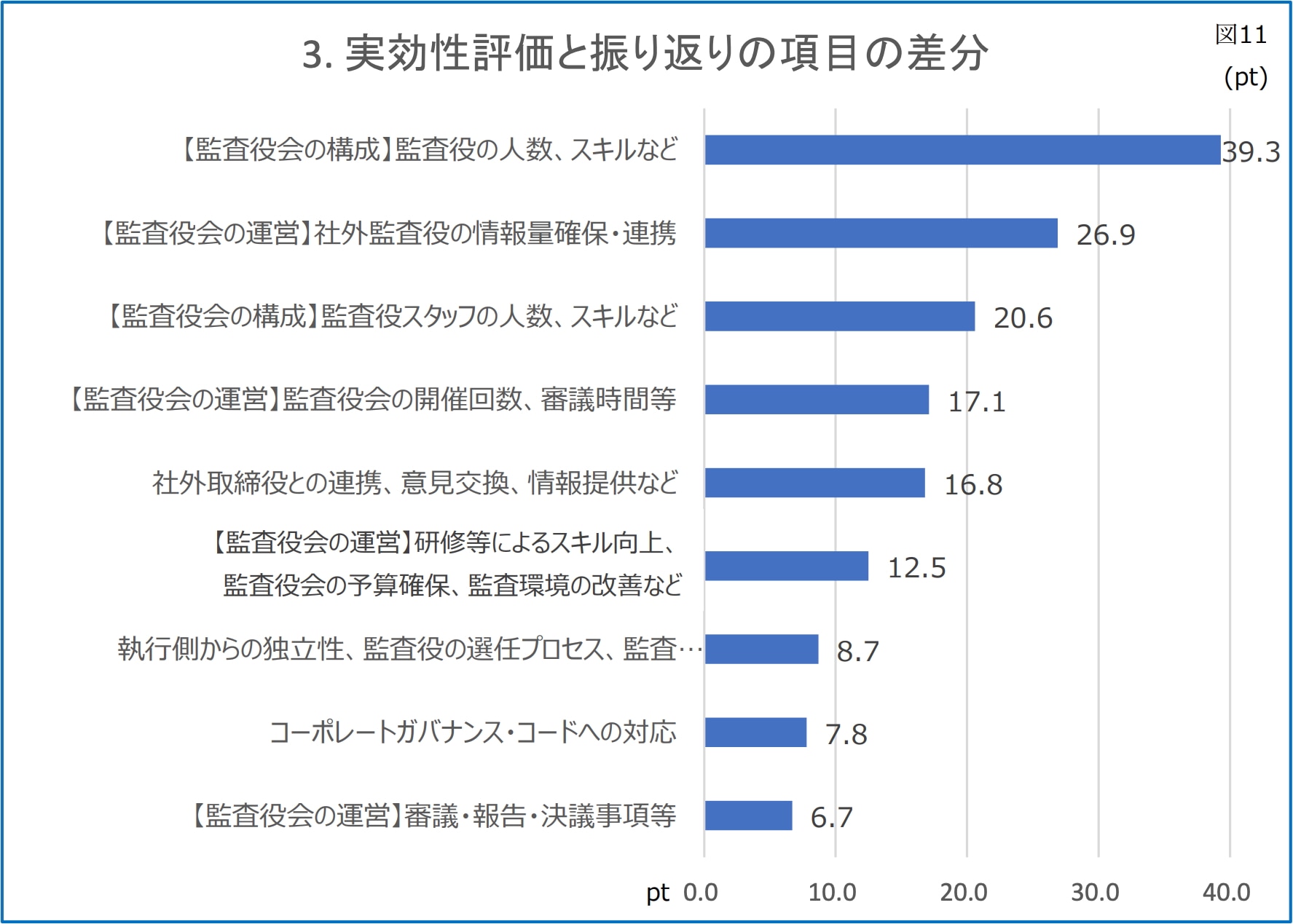

次に、実効性評価と振り返りの評価項目の差分をみると(図11)、「【監査役会の構成】監査役の人数、スキルなど」が約40ポイントの差が開いており、実効性評価では評価項目とする一方で、振り返りでは優先順位を高く設定していない会社が多くなりました。この結果を受け、本報告書では、監査役等の人数やスキルなどの監査役会等の構成のバランスがとれていれば問題ないが、昨今は事業環境の変化が激しく、監査役等に求められるスキルも多様化しているため、改めて振り返ることも必要と述べられています。

「実効性評価」の結果

本調査では実効性評価において、実際にどのような活動を評価し、また課題としたかについても調査が行われています。実効性評価で最も高く評価されたのは【監査役会の運営】(65.8%)で、記述方式の回答では議論の充実や特に社外監査役等への情報の共有への言及がなされています。

一方で、実効性評価において課題・改善が必要との評価に至った項目として、25.0%の会社が【監査役会の運営】を課題として認識しており、会議時間の確保のほか、議論の不十分さについての回答が散見されています。また、【社外取締役との連携】や【監査活動】について課題があるとした会社はそれぞれ28.3%で最多となっています。

「実効性評価」の効果と課題

本調査では実効性評価の実施による効果について記述方式にて回答がまとめられており、総じて、改めて各監査役等が情報を共有することで各人の認識や問題意識が明確になり、議論を深めることができたという傾向がうかがえます。本報告書では、実効性評価を監査役等の活動のPDCAの一環として組み込むことで、課題を共有して次年度の重点監査項目等に反映し、監査役会等の実効性を高めるという目的に沿った運営がなされているといえるとしています。

一方で、自己評価であるため他社比較が難しい、運営や評価結果の適切性が不明であるとの意見が目立ち、客観性の確保が課題となっているとされています。

本報告書による実効性評価の実施に向けた提言

本報告書では実効性評価の実施に向けた提言として、以下5-1〜5-4がまとめられています。

「振り返り」から「実効性評価」へ

本調査では、実効性評価の前段階となる振り返りは従来から多くの会社で行われてきており、その実態としては、監査活動の実績について議論して評価や課題を共有し、次期の監査計画等に反映するプロセスが多くの会社で行われていることが判明したとしています。また、振り返りにより十分な効果を上げていること、さらに法的な要請もないことから実効性評価は不要であると考えている会社が多いことも指摘しています。このように振り返りで十分に効果が出ているため実効性評価までは不要とされている等、振り返りにより既にかなりのところまで評価がなされていて、あと少しの手間と工夫で実効性評価と言える段階に至る会社に対する提言として、本調査結果をもとに実効性評価と言えるために必要な事項を改めて抽出したものを以下の通り挙げています。

| 項目 | ポイント |

|---|---|

| ① 評価範囲の網羅性 ⅰ 監査役会等の構成・運営 ⅱ 監査役会等の独立性 ⅲ 企業不祥事への対応 ⅳ 監査活動の広範囲な評価 |

実効性評価は大きく分けて「監査役会等の構成・運営」と「監査役等の監査活動」の2つの側面からの評価が必要であり、左記ⅰ~ⅳを評価対象に含めることが望ましい |

| ② 評価方法の工夫 | アンケートでもインタビューでも監査役会等での意見交換でもよく、各社の最適な方法を工夫する |

| ③ 課題の発見とPDCAサイクル | 実効性評価を監査活動のPDCAサイクルの一環に組み込むことで効果が発揮される |

「実効性評価」の高度化

本報告書では、既に実効性評価を実施している会社に対しては、本調査をもとに、実効性評価をより効果的にするためにどのような取組みが望ましいかが以下の通り検討されています。

| 項目 | ポイント |

|---|---|

| ① 評価項目の見直しと中長期的な評価 | 自社の経営状況やリスクへの対応状況、重点監査項目の見直しなどに応じて、評価項目や評価のウエイトを再考する |

| ② アンケートによる評価 | 既にアンケートを実施している会社では、記述式との併用により監査役会等での議論をより深めることができ、効果的 |

| ③その他の取組み ⅰ 第三者機関の利用 ⅱ 監査役等スタッフの充実 ⅲ 内部監査部門の品質評価 |

更なる高度化のため、左記ⅰ、ⅱのほか、「ⅲ 内部監査部門の品質評価」として内部監査部門との連携における品質評価(監査計画の共有や指摘事項の報告、内部監査の品質評価の結果)を実効性評価時に確認することが考えられる |

「特段の活動は行っていない」会社の対応

本調査では、38.5%の会社が「特段の活動は行っていない」と回答しており、そういった会社に対しては、まず監査役監査基準を参考に振り返りを実施し、監査役会等の運営や構成を評価対象に含めて網羅的に検証し、実効性評価に近づけていくことが望ましいとしています。

「実効性評価」の開示

有価証券報告書の「監査の状況」で監査役会等の実効性評価について記載する場合、監査役会等の実効性評価を実施したという一文のみの開示では効果に乏しいと考えられる一方で、すべての会社において必ずしも詳細な記載が求められるわけではないとして、例えば評価結果の良好な項目についてポイントとなった事項を簡潔に記載するといったことが考えられるとしています。

また、開示媒体は、有価証券報告書に限定されるものではなく、各社のホームページや事業報告、コーポレートガバナンス報告書など、自社の様々な開示事項の記載状況に応じて開示媒体を検討することが望ましいともされています。

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)