東京証券取引所「第18回 市場区分の見直しに関するフォローアップ会議」を開催

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.224」の「特集」の内容を元に編集したものです。

東京証券取引所(以下「東証」)は、10月31日に市場区分の見直しに関するフォローアップ会議(第18回)を開催しました。

本会議では、東証が2023年3月にプライム市場およびスタンダード市場の全上場会社を対象に公表した「資本コストや株価を意識した経営の実現に向けた対応」について、「投資者の視点を踏まえたポイントと事例」のアップデート、および新たに公表する「投資者の目線とギャップのあるポイントと事例」(案)に関する議論が行われました。当該資料の確定版は、本会議の議論を踏まえて必要な更新を行ったうえで、2024年11月中旬に公表するとしています。

「投資者の視点を踏まえたポイントと事例」のアップデートの概要

本資料は初版が2024年2月に公表されていますが、今般のアップデート(以下太字部分)では、その後国内外の投資家から追加的に指摘されるポイント2つを追加しています。

また、新たに出てきた事例、小規模な企業・スタンダード企業の事例等の追加により、事例集の掲載事例数は29社から50社強まで拡充されています。

| 投資者の視点を踏まえたポイント | |

|---|---|

| Ⅰ.分析・評価 |

|

| Ⅱ.取組みの検討・開示 |

|

| Ⅲ.対話・アップデート |

|

「投資者の目線とギャップのあるポイントと事例」の概要

本資料では、以下10個の投資者の目線とギャップが生じやすいポイントごとに、実際の開示を基に個社が特定されないような形で加工した事例と、それに対する投資者コメントとしてずれがあるポイントおよび改善に向けた提案が示されています。

| 投資者の目線とギャップのあるポイント | |

|---|---|

| Ⅰ.分析・評価 |

|

| Ⅱ.取組みの検討・開示 |

|

| Ⅲ.対話・アップデート |

|

【投資家の目線とギャップのある具体事例(以下東証資料④・✏コメントは議事録より抜粋)】

「投資者の目線とギャップのあるポイントと事例」で取り上げられている事例を一部紹介します。

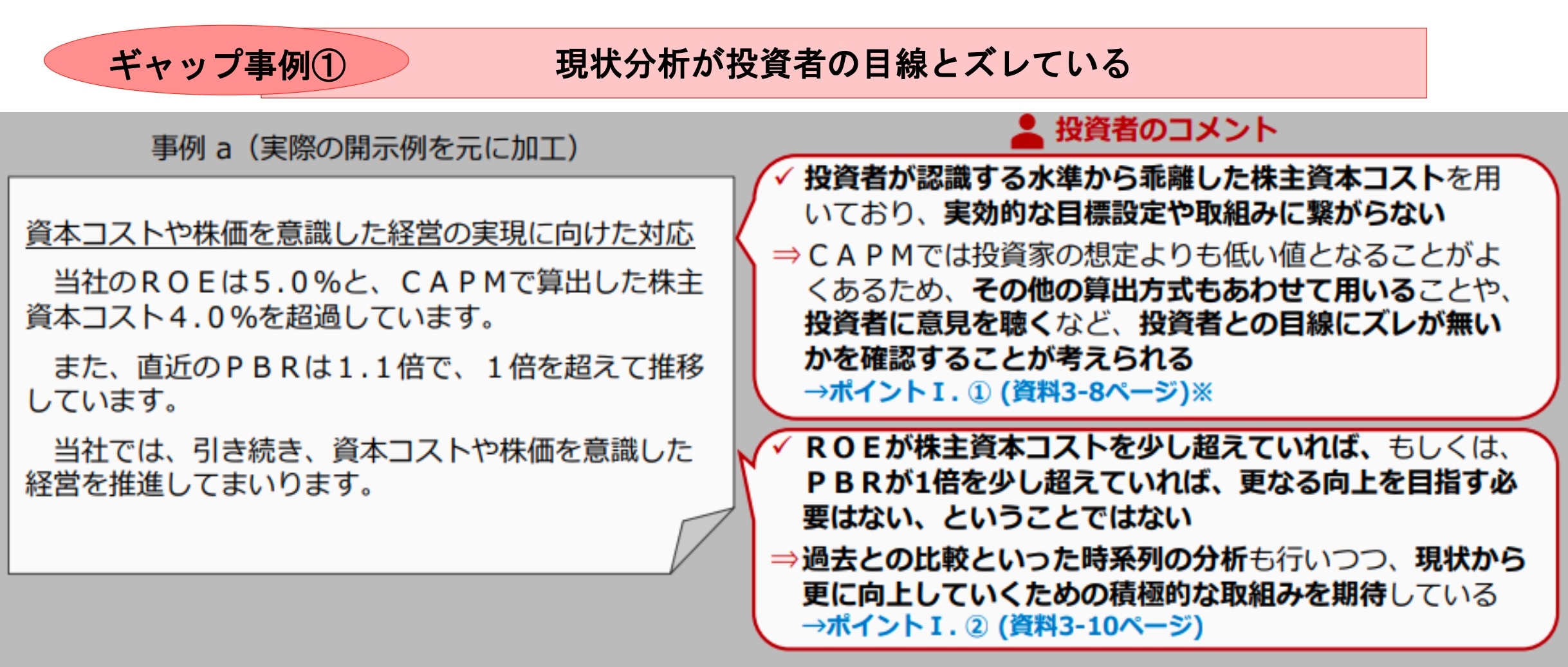

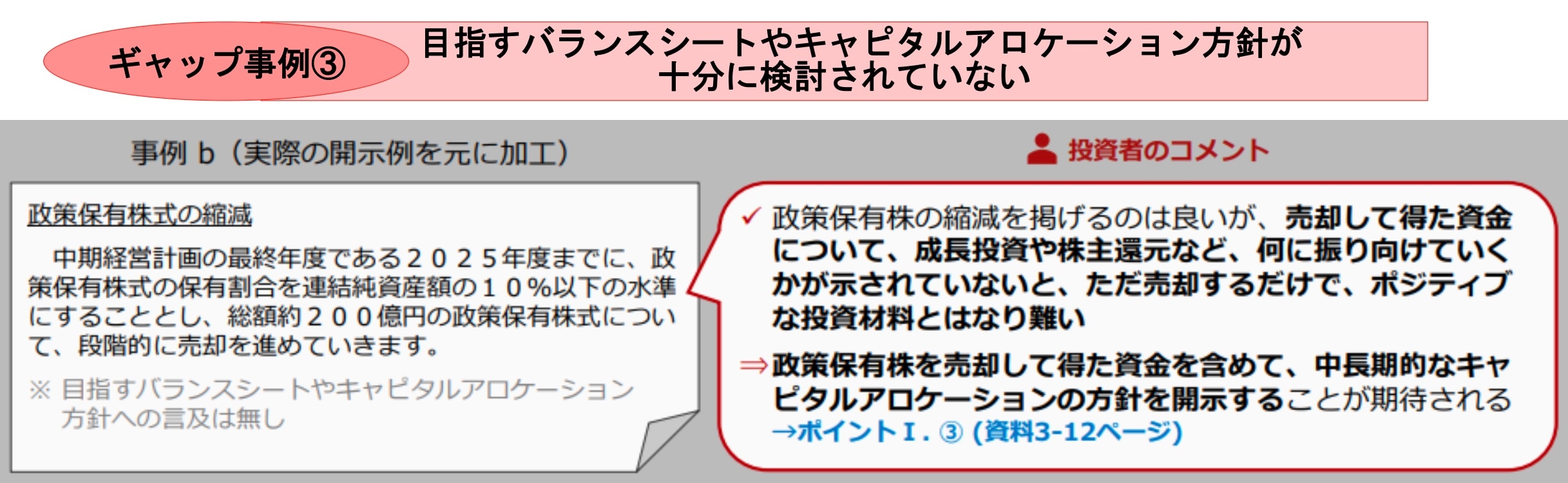

Ⅰ.分析・評価

※青字は「投資者の視点を踏まえたポイントと事例」における関連するポイントとページ(以下同様)

✏認識している株主資本コストが投資家の期待水準よりも下回っているということ、また、「ROEが株主資本コストを少し超えている」、「PBRが1倍を少し超えている」のでOKとしてしまっているが、更なる向上を目指していただきたいという指摘

✏この1年間でも、株主還元の強化や政策保有株式の縮減を掲げる企業が増加している一方で、その前提として、目指すべきバランスシートやキャピタルアロケーション方針の検討が十分ではないケースがあるという指摘で、そのような検討が十分に行われていない場合には、株主還元の強化や政策保有株式の縮減が一過性の対応、目先の対応に見えてしまう

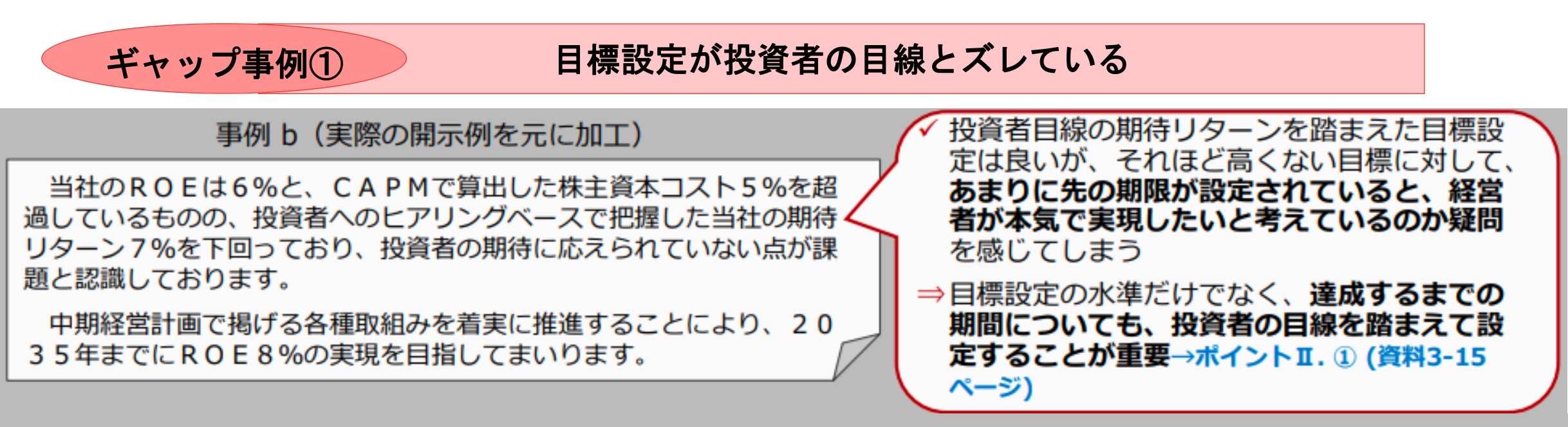

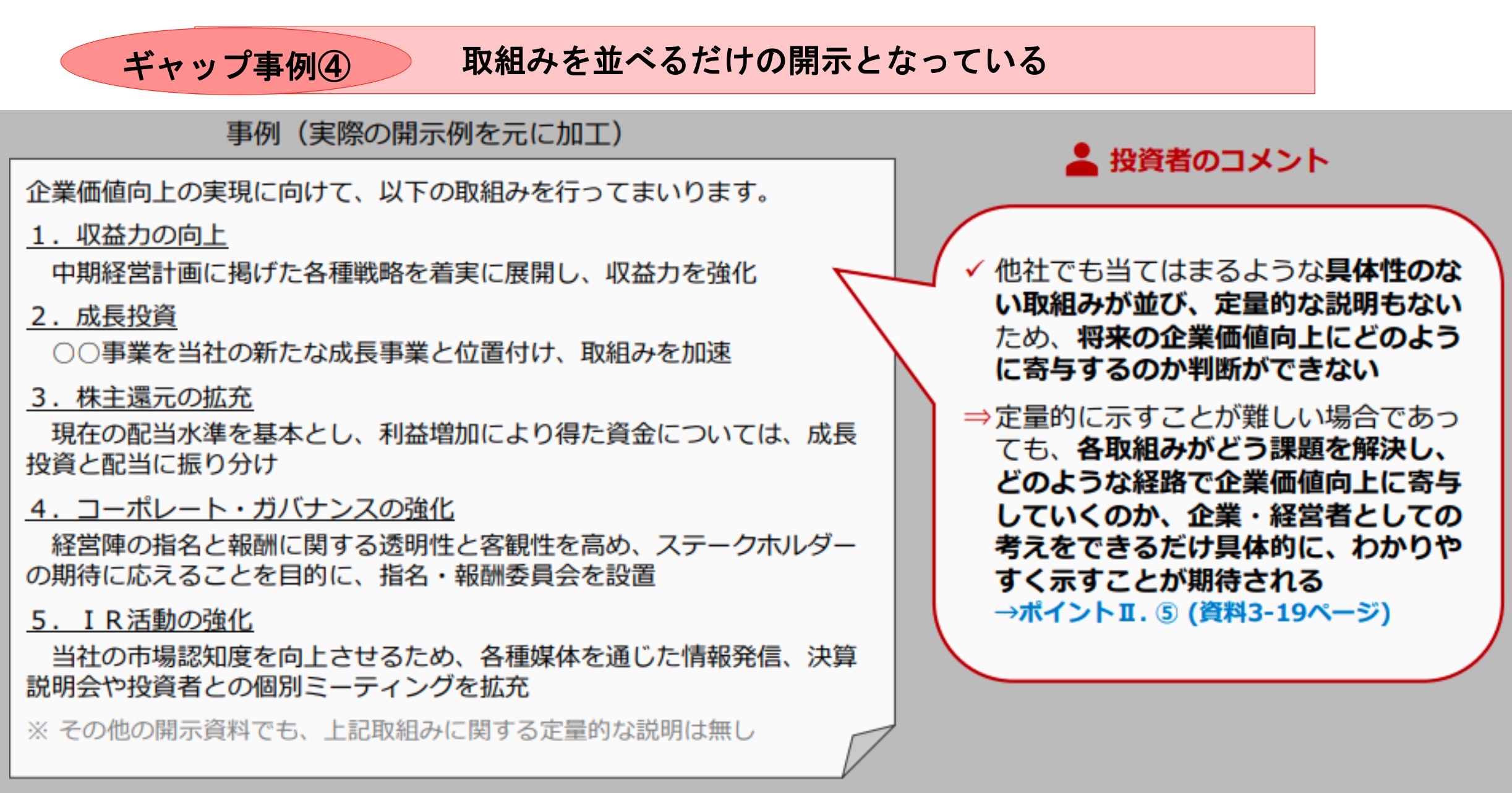

Ⅱ.取組みの検討・開示

✏現状とあまり変わらない目標について、かなり先の期限が設定されているような事例であり、具体的な取組みを検討する前提として、投資家の目線とあった目標設定が期待される

✏開示の方法でよくあるケースとして、取組みを羅列するだけの開示となっており、各取組みが企業価値向上にどう寄与するのかが分かりづらいという指摘であり、ESGや非財務の取組みも含めて、投資家は各取組みが企業価値向上にどう繋がるか、わかりやすく示していただくことを期待している

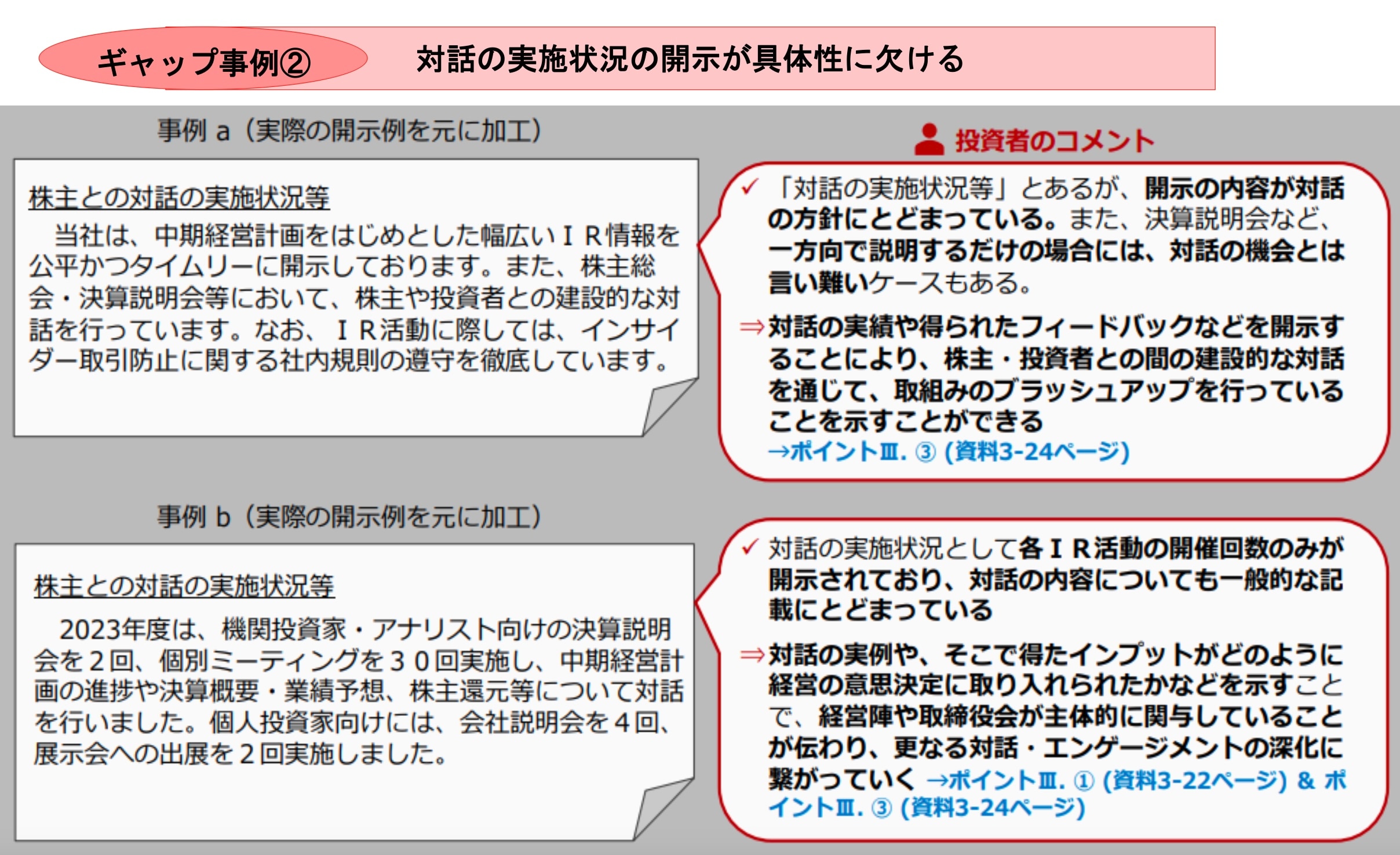

Ⅲ.対話・アップデート

✏プライム市場上場会社には、「資本コストや株価を意識した経営」のお願いと併せて、対話の実施状況や、そこでのフィードバックが、経営の中でどのように活かされているか開示をお願いしているが、その内容が具体性に欠けるケースがあり、そのような場合、開示の目的である、対話の深化に繋がらないという指摘

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)