証券取引等監視委員会「金融商品取引法における課徴金事例集~不公正取引編~」を公表

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.221」の「特集」の内容を元に編集したものです。

証券取引等監視委員会は、6月27日に令和5年(2023年)度の「金融商品取引法における課徴金事例集~不公正取引編~」を公表しました。

本特集では、当該資料に基づきインサイダー取引に関する課徴金納付命令勧告事案の状況、主な勧告事案の内容、上場会社におけるインサイダー取引管理態勢の状況等をご紹介します。

インサイダー取引に関する課徴金納付命令勧告事案の状況

課徴金納付命令勧告件数・平均課徴金額の推移

- 令和5年(2023年)度のインサイダー取引に関する勧告件数は13件(7事案)

- 課徴金額の合計:3,527万円

- 公開買付対象者の役員が多数の知人に対して情報伝達・取引推奨に及んだ事案などを勧告

違反行為者の属性

インサイダー取引の規制対象は「会社関係者等」と「第一次情報受領者」であるところ、「会社関係者等」は役員、社員、契約締結者等に、「第一次情報受領者」は取引先、親族、友人・同僚、その他に分類されて示されています。

2023年度は、違反行為者12名のうち会社関係者等4名で、社員が2名、契約締結者等が2名でした。第一次情報受領者は8名で、その内訳は親族が1名、友人・同僚が5名、その他が2名でした。

なお、2023年度は12名のうち10名(83.3%)が社外の者であり、2005年度以降の違反行為者の累計では、社外の者の割合が73.4%となっており、社外の者によるインサイダー取引の割合が高い状況にあるといえます。

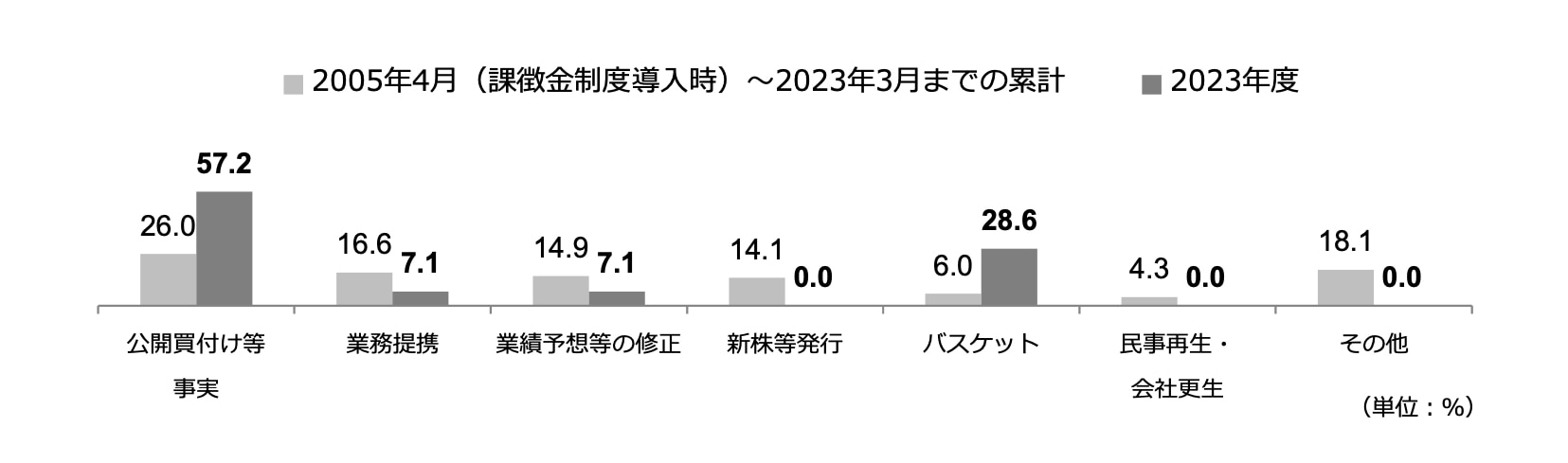

重要事実等別の構成

2023年度の勧告件数13件における重要事実等14件を分類すると、公開買付け等事実が最多で8件(57.2%)、バスケットが4件(28.6%)、業務提携、業績予想等の修正が各1件(7.1%)となりました。

2005年度以降の累計と2023年度を比較すると、いずれも「公開買付け等事実」が最多となっていますが、2023年度は「上場会社等(上場会社等の子会社)の運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼすもの」(いわゆるバスケット条項)が適用された事案の割合が多くなっています。2023年度にバスケット条項が適用された4件のうち、3件は子会社に係るバスケット条項が適用されたものであり、過去2例目の事案として勧告されています。

主な勧告事案の内容

- 上場会社の役員・社員から伝達を受けた者によるインサイダー取引を複数勧告

- 上場会社の社員が職務上知得した内部情報を悪用し、借名口座を使用してインサイダー取引を行った事案を複数勧告

- 海外に居住する上場会社の中国子会社の役職員が、知人名義の証券口座を使用してインサイダー取引を行った事案を勧告

- 公開買付対象者の役員が多数の知人に対して情報伝達・取引推奨に及んだ事案を勧告

- 子会社のバスケット条項を適用した事案を勧告

令和5年度は、海外に居住する会社役職員がクロスボーダー取引を利用したインサイダー取引事案1件について勧告が行われていますので、以下、詳細をご紹介します。近年、日本企業のグローバル化が著しく進展している中、今後、このような類型のインサイダー取引が行われるリスクは高いと考えられ、上場会社においては留意が必要となります。

【事案の概要】

- X社がA社株式の公開買付けの実施(重要事実)を決定

- A社の役員および社員がその職務に関し、X社からの伝達により、公開買付け等の事実を知った

- 違反行為者甲はA社社員からの公開買付け等の事実の伝達を受け、知人乙に対しA社株式の買付けを依頼

【課徴金納付命令対象者・課徴金額】

第1次情報受領者(1,303万円)

【意義・特徴等】

公開買付対象者の子会社役職員による知人名義の証券口座を利用したインサイダー取引事案であり、海外居住者で、他人名義の証券口座を利用した場合でも、海外当局との連携をもって適切な追跡・調査が行われ、処分勧告にいたった事案です。

上場会社におけるインサイダー取引管理態勢の状況等

証券取引等監視委員会は、インサイダー取引の未然防止に役立つよう、各年度の勧告事案の調査の過程で把握した、上場会社等のインサイダー取引管理態勢の不備や改善点について以下のとおり整理しています。日常的に、自社のインサイダー取引管理態勢に不備等がないか、確認・検証を行うことが重要といえます。

| 見受けられた不備等 | 不備等の内容 | 求められる対応 | |

|---|---|---|---|

| 1 | インサイダー取引防止規程の不備等 | 社内規定に取引推奨規制が盛り込まれているにもかかわらず、取引推奨を行った事案があった。 | 社内規程への取引推奨規制の記載、役職員への社内研修等での規制内容の周知徹底。 |

| 2 | 社内における情報管理の不備等 |

|

情報管理のあり方や対策の確認・検証および不断の対応を行うことが重要。インサイダー情報を共有した役職員に誓約書の提出を求める仕組みが多くの会社で導入されている。 |

| 3 | 自社株売買管理の不備等 | 社内手続を規定していたが、かかる手続きが防止策として有効に機能しておらず、結果的にインサイダー取引規制に抵触した事例。 | 社内規程が適切かつ有効に機能しているか確認・検証し、役職員に規制内容を研修等で周知徹底。 |

| 4 | 社外への職務上不要なインサイダー情報の伝達 | 役職員から知人等へ職務上不要なインサイダー情報が伝達されたほか、株式の買付けを勧めた事例がみられた。 | 知人等に安易にインサイダー情報を話さないこと、株式の売買を勧めないよう研修を通じて役職員に徹底させる。 |

| 5 | インサイダー取引防止のための研修等の実施状況 |

|

|

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6214-7391(代表)