経済産業省「持続的な企業価値向上に関する懇談会 座長としての中間報告」を公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.220」の「特集」の内容を元に編集したものです。

6月26日、経済産業省(以下「経産省」)は、「持続的な企業価値向上に関する懇談会 座長としての中間報告」(以下「中間報告」)を公表しました。本号では、その概要をご紹介します。なお、詳細については次のURLよりご覧ください。なお、本文中の図表は「中間報告」より抜粋したものです。

背景と目的

経産省は、本年5月、2014年に公表された伊藤レポートの提言・推奨課題の10年間の進捗を確認し、不十分な取組の要因を分析すると共に、10年間の環境変化を考慮し今後の対応を検討するために「持続的な企業価値向上に関する懇談会」を設置しました。

過去10年間、日本企業は社外取締役の増加や資本効率の向上などで変革を遂げたが、企業価値向上は一部にとどまるとの認識を示したうえで、今後はさらなる企業価値向上を目指し、伊藤レポートの提言をアップデートし、政府や東証の改革と連動させる議論が必要であるとしています。

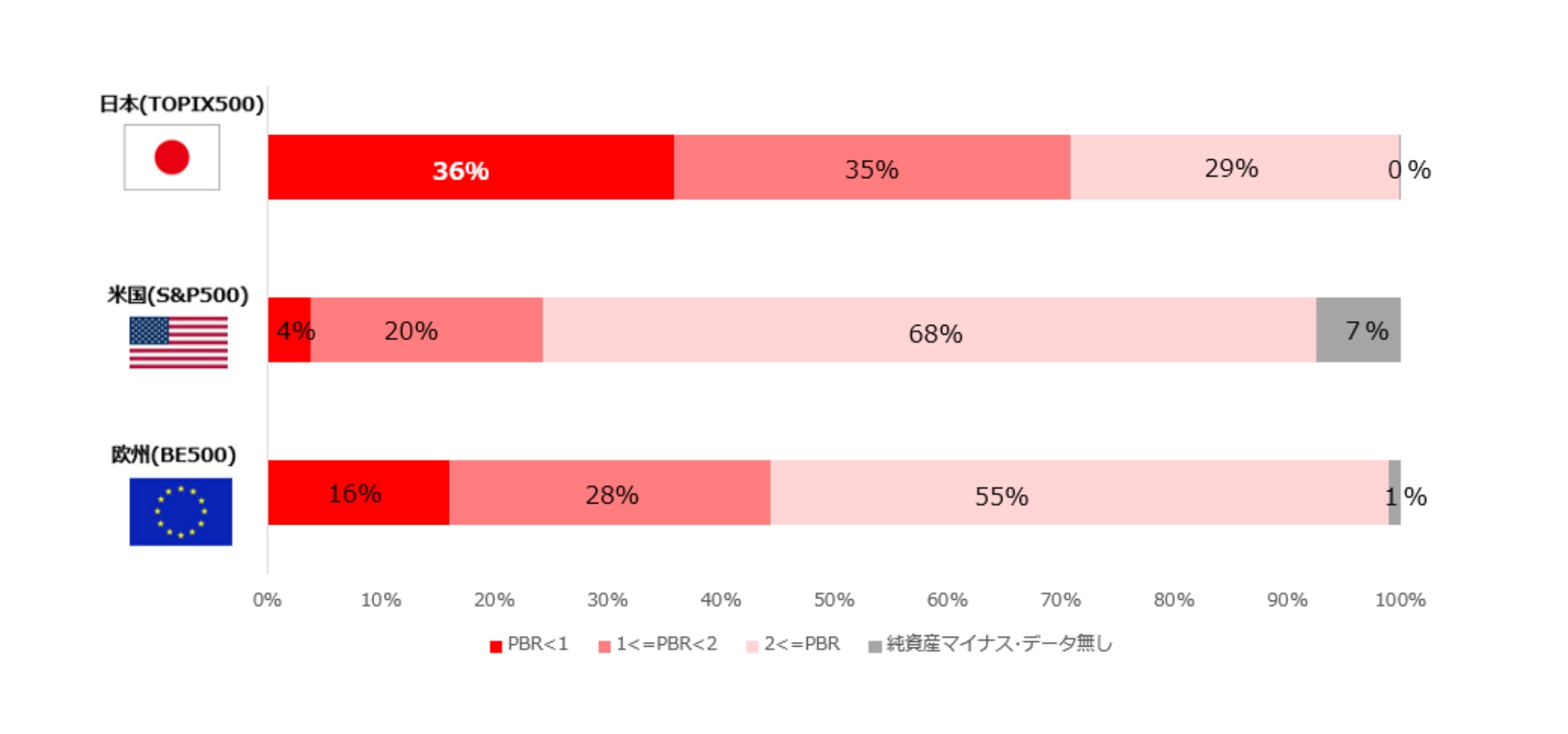

日米欧のPBR分布

再整理された5つの課題と論点

懇談会は4回にわたり開催され、その議論を基に中間報告として以下の5つの課題が抽出・再整理されました。今後は「本懇談会で出てきた論点」を中心に検討し、新たな提言としてまとめる予定です。以下に、それぞれの課題に対する中間報告内で示された課題認識を要約して記載します。

課題①:企業価値に対する企業と投資家との間の認識のずれ

⚫ 企業価値を高めることの意義の再確認

・企業・投資家双方にとっての企業価値の捉え方

企業と投資家は「持続的な企業価値向上」の重要性を認識しているが、企業価値の捉え方に差がある。2014年の伊藤レポートは、企業価値を、①将来キャッシュ・フローの割引現在価値とする捉え方と②ステークホルダーの価値の総和とする捉え方を提示した。②の見解を重視する企業の場合、具体的な戦略やコーポレートガバナンスの整備等の議論において、①の見解を重視する投資家との対話がかみ合わない場面も生じ得る。企業価値をどう捉えるかについて更に議論を重ねる必要がある。

・株価に対する捉え方の変化

企業は、株価は様々な要因で変動するため、重要な指標ではあっても目的とはしにくいとの意見が多い。もっとも、役員や従業員への株式報酬の付与などを通じて株価上昇の意識が高まっている。またNISAやiDeCoなどを通じて国民の「貯蓄から投資へ」の動きが広がっていけば、企業は自社の株価を上げることの社会的意義についてもより鮮明になってくるものと思われる。株価向上のメリットなども踏まえ、株価が時価総額の捉え方について、更に議論を重ねていく必要がある。

課題②:長期視点の経営の重要性

⚫ 企業が置かれているポジションによる優先課題や処方箋の違い

企業価値向上の課題は企業ごとに異なり、PBRやROE、セクターや地域によって優先課題が異なるため、各企業の状況に応じた処方箋が必要とされる。

⚫ 社会のサステナビリティも踏まえた長期視点の経営による将来の成長期待(PER)の向上(企業情報開示のあり方も含む)

・長期視点の経営の重要性

過去10年間、日本企業の利益率や資本効率は向上したが、これは短期的な対応によるもので、長期的な価値創造が課題である。今後は、稼いだ資金を成長投資に振り向け、事業ポートフォリオの組換えを通じて企業価値を高める「長期視点の経営」が必要である。

・社会のサステナビリティを踏まえた「目指す姿」の設定

伊藤レポート3.0はSXの重要性を提唱している。しかし、株価を意識した経営の中でサステナビリティ等の位置づけに悩む声があり、ESGインテグレーションが進んでいない現状が指摘されている。このため、企業のサステナビリティへの取組が投資家に適正に評価されず、将来の成長期待に反映されないことになり得る。SXを通じた持続的な企業価値向上に向けては、企業情報の開示のあり方も含めて、企業・投資家双方に課題がある。

⚫ 中期経営計画のあり方の再考

日本企業の約70%が中期経営計画を策定・公表しているが、計画の見直しが行われず、形式的な対応に終始することが多い。また、長期戦略からのバックキャスト型ではなく、事業部門からの積み上げ型で策定されることが多い。欧米では、達成時期を区切らず、成長率やROIC、ROE、マージンなどの目標指標を採用することが多い。中期経営計画のあり方を再考するとともに、投資家における理解醸造も重要である。

課題③:経営チーム体制の強化の必要性

⚫ CFO・FP&A、CHRO・HRBP機能の強化

企業経営には、経営者だけでなく、戦略、財務、人事、デジタルなど各分野で責任を持ち、建設的な意見を提供できるCxOの存在が重要である。特にCFOは経営戦略に財務的知見を加え、FP&A機能を強化することが求められる。また、CHROは組織と人材の戦略を構想し、変革を推進する役割が大きい。CxO間の連携、特にCFOとCHROの協力が重要であり、経営会議の高度化が取締役会の実効性向上にも寄与する。中長期的なCxO人材の育成が必要である。

⚫ 経営者人材の育成に向けた取組の加速

持続的な企業価値向上には、経営者のリーダーシップと長期視点でのリスクテイクが不可欠である。CEOサクセッションプランの整備は進んでいるが、経営者人材の絶対的な不足が課題である。欧米では企業間の人材流動性が高く、経営者育成のエコシステムが整っているが、日本では局地的・分散的な活動にとどまっている。オールジャパンでの経営者人材育成が求められる。

課題④:取締役会の実効性の強化

⚫ 取締役会の役割の明確化

取締役会の実効性向上には、役割を明確にし、戦略的方向性の議論を行うことが重要である。具体的な事業戦略は執行サイドに委譲し、KPIに基づくモニタリングに重点を置くことが考えられる。

⚫ 経営者の選解任等の機能の強化

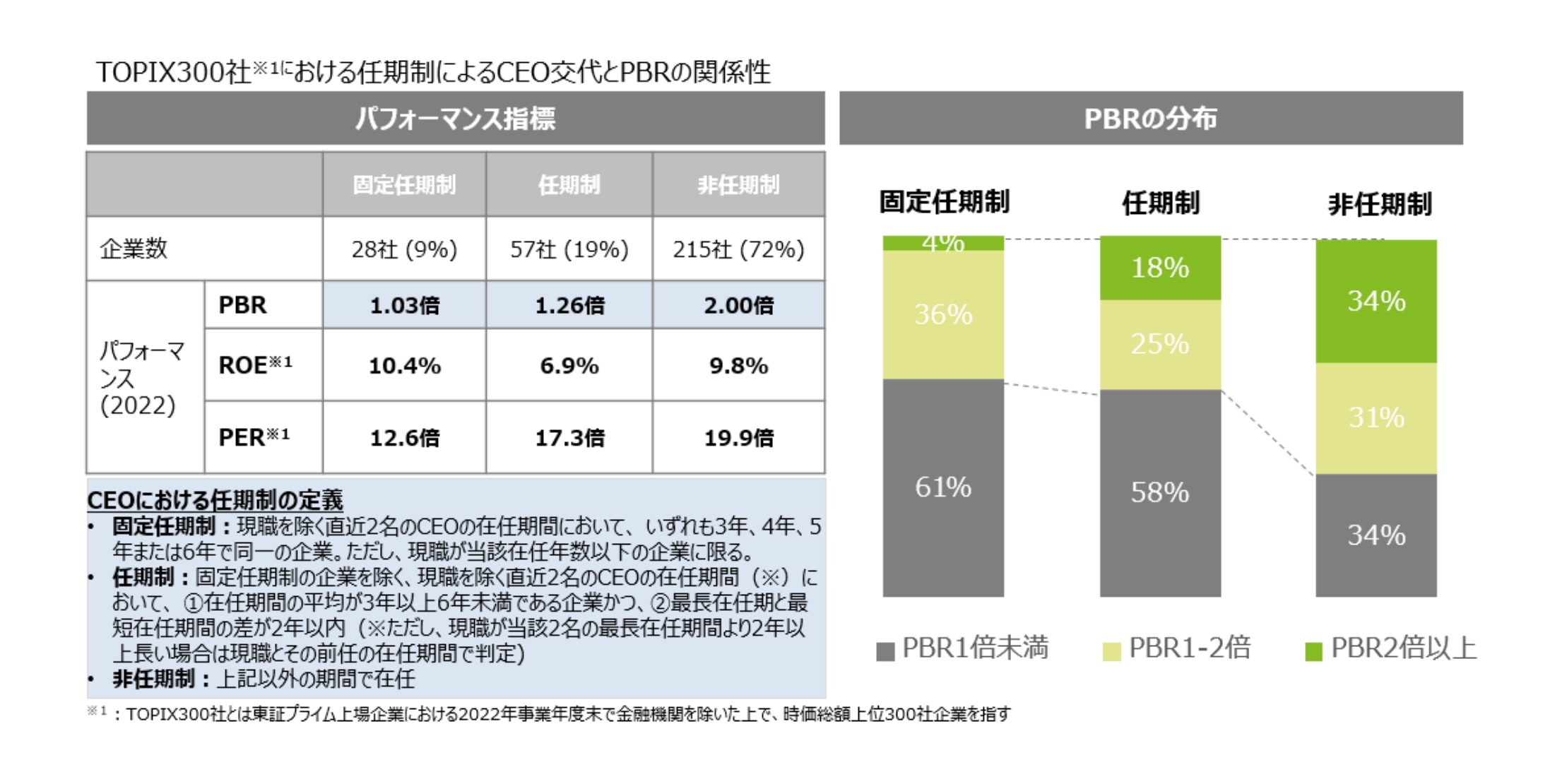

社外取締役の重要な役割は、経営者の選任・再任・不再任・解任である。優れた経営者をエンドース(支持、後押し)し、パフォーマンスが不十分な場合は解任を判断することが求められる。しかし、日本企業ではCEOの不再任機能が不十分な可能性があり、予定調和的に変わる、社長任期制が一部でみられる。経産省の調査によると、CEOの任期が固定されていない企業の方がPBRが高く、事業売却・買収や研究開発投資も積極的である。これを踏まえ、取締役会によるCEOの選任・再任・不再任・解任機能の強化と予定調和的なCEO交代の見直しを検討する余地がある。

⚫ 社外取締役の実効性評価の強化(選任方法の検証、投資家との対話・エンゲージメントの充実、社外取締役の質の向上等)

日本のCEOの任期・非任期制とPBRの関係

取締役会の実効性向上のカギは、社外取締役である。社外取締役は、経営陣から独立した立場で企業の持続的成長と中長期的な企業価値向上を促進する責務を負う。

経営者がリスクを取り長期視点で経営するためには、社外取締役を中心とする取締役会と経営者を中心とする執行サイドとの適切な緊張関係が必要である。社外取締役は資本市場からの期待と責任を直接受け止め、投資家とのエンゲージメントに独立した立場で参加することも重要である。

課題⑤:資本市場の活性化

⚫ 政策保有株式の更なる低減や株主資本市場への説明のあり方

戦後の株式持合が政策保有株式として一部残り、資本市場の規律付けを阻害している。2023年にはTOPIX500構成企業の純資産に占める政策保有株式比率が平均では8%台に縮減されたが、依然として多くの企業が高い比率で保有しているケースもみられる。政策保有株式には一定の意義があるが、企業戦略と関連づけ、透明性を持って説明することが求められる。

⚫ 企業情報開示の質の向上

企業と投資家のエンゲージメントを高めるには、企業情報開示の質とタイミングの改善が重要である。有価証券報告書の早期公表やサステナビリティ情報の開示、英文開示の進展を踏まえ、開示体系の抜本的な見直しが求められる。

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6214-7391(代表)