金融庁「有価証券報告書の作成・提出に際しての留意すべき事項等及び有価証券レビューの実施について(令和6年度)」を公表

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.217」の「特集」の内容を元に編集したものです。

3月29日、金融庁は「有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)」を公表しました。

同資料では、「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(以下「本件レビュー」)が示されております。

本稿では、その中から有価証券報告書上の「サステナビリティに関する考え方及び取組」に関する内容を中心に、概要をご紹介します。なお、同資料の詳細は次のURLよりご参照ください。

https://www.fsa.go.jp/news/r5/sonota/20240329-9/20240329.html

審査内容と審査結果

本件レビューでは、法令改正関係審査および重点テーマ審査が実施されました。審査結果を含む概要は次のとおりです。

| 法令関係審査 | 令和5年1月に施行された企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(以下「改正開示府令」)の規定への準拠性 |

| 重点テーマ審査 | 改正開示府令のうち、「サステナビリティに関する企業の取組の開示」 |

| 審査結果 | 下記について複数の会社に共通して課題が識別された。

|

(出所)本件レビューより一部抜粋し三菱UFJ信託銀行が編集。

「サステナビリティに関する考え方及び取組」に関する主な課題と留意事項等

本件レビューでは、重点テーマ審査により主な課題が識別されており、それらの課題に対する「留意事項等」として、「法令等に準拠した開示を行うにあたって留意すべき事項」と「開示の充実に向けて参考になると考えられる事項(投資家・アナリスト・有識者の期待・コメント等)」が示されています。本稿では、後者の一部を、課題のある事例と共に、次のとおりご紹介いたします。

| 課題のある事例 | 開示の充実に向けて参考になると考えられる事項 |

課題:サステナビリティ関連のガバナンスに関する記載がない又は不明瞭 事例:

|

|

|---|---|

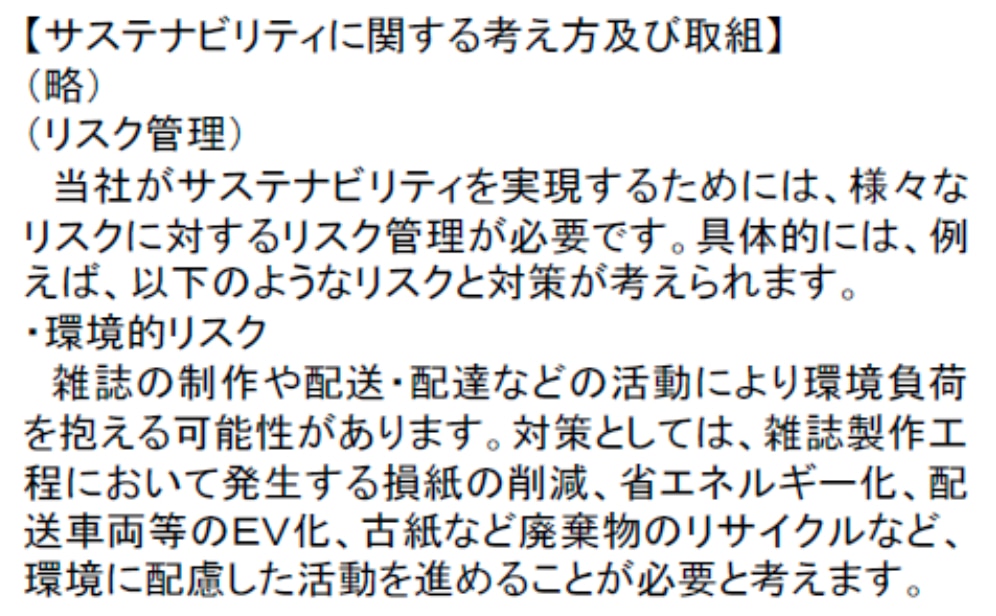

課題:サステナビリティ関連のリスクを識別、評価及び管理するための過程に関する記載が不明瞭 課題:サステナビリティ関連の機会を識別、評価及び管理するための過程に関する記載がない 事例:

|

(1)リスクを識別、評価、優先順位付け及びモニタリングするプロセスで用いるインプット (2)リスクの影響の性質、発生可能性及び規模をどのように評価しているか (3)リスク及び機会を識別、評価、優先順位付け及びモニタリングするためのプロセスが、企業の全体的なリスク管理プロセスにどのように統合されているか |

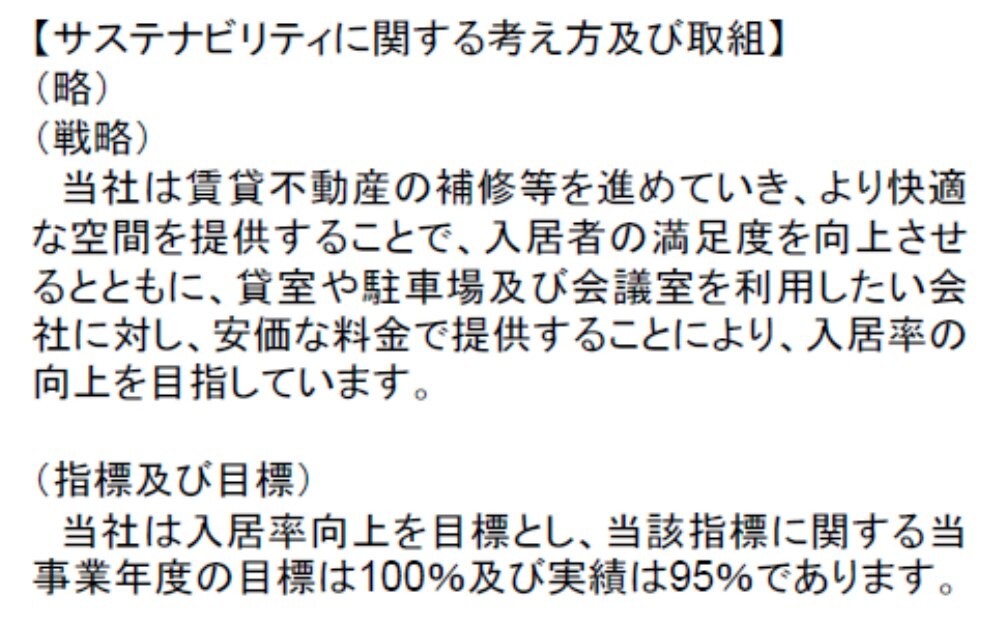

課題:サステナビリティ関連のリスク及び機会の記載がない又は不明瞭なため、サステナビリティに関する戦略並びに指標及び目標に関する記載が不明瞭 事例:

|

|

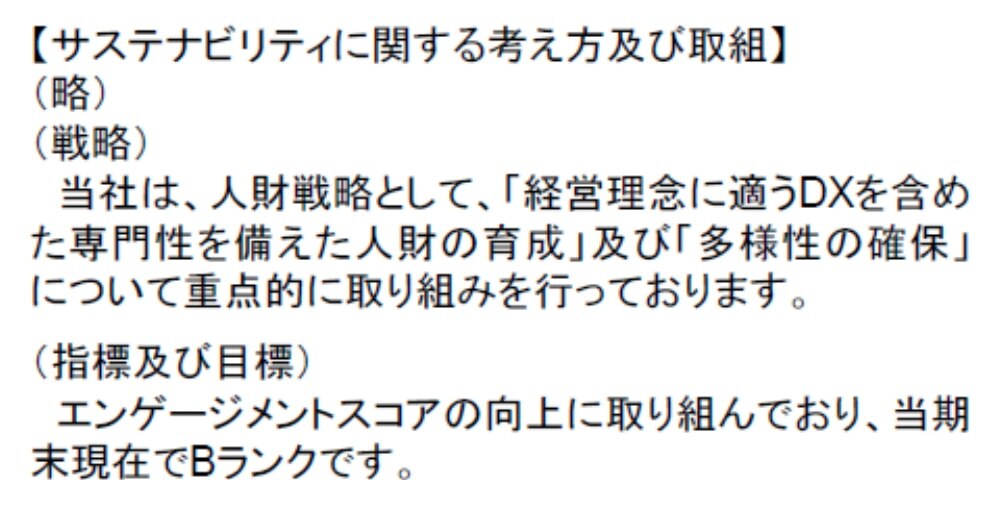

課題:人的資本(人材の多様性を含む)に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭 事例:

|

|

(出所)本件レビューより一部抜粋し三菱UFJ信託銀行が編集。下線、太字は三菱UFJ信託銀行が加筆。

開示の充実に向けて参考になると考えられる全般的事項

| 開示の重要性 | サステナビリティに関する企業の取組の開示にあたっては、投資者の投資判断にとって重要な情報が開示されることが求められる。 重要性の判断にあたっては、「記述情報の開示に関する原則」2-2において、「その事柄が企業価値や業績等に与える影響度を考慮して判断することが望ましい」としていることを参考にする。 |

| ストーリー(文脈)を意識した開示 | サステナビリティに関する企業の取組の開示にあたっては、投資者がストーリー(文脈)を理解できるように開示することが期待されるが、例えば、以下のような事項が参考になると考えられる。

|

| 検討中・策定中等の場合の開示 |

|

| 補足情報の開示 | 企業独自の情報については、企業外部の投資者でも理解可能なように、前提その他の補足情報を併せて開示する。 |

| 参照方式 | 有価証券報告書内の他の箇所や他の開示書類等に記載した情報を参照する方式を活用して、開示を充実させる。 |

(出所)本件レビューより一部抜粋し三菱UFJ信託銀行が編集。下線、太字は三菱UFJ信託銀行が加筆。

「コーポレート・ガバナンスの状況等」における課題および留意事項等

本件レビューでは、前掲1. 表中の「審査結果」にも記載のとおり「コーポレート・ガバナンスの状況等」における取締役会等の活動状況等の開示に関連した課題も識別されています 1。主な課題の一部は次のとおりです。

- 取締役会、会社が任意に設置する指名・報酬委員会、監査役会等の開催頻度、具体的な検討内容、出席状況等の記載がない。

- 内部監査が取締役会に直接報告を行う仕組みの有無に関する記載がない。

(出所)本件レビューより一部抜粋し三菱UFJ信託銀行が編集。

これらの課題に対しては、「サステナビリティに関する考え方及び取組」と同様、開示に際しての留意事項等が示されておりますので、本特集冒頭に記載のURLより併せてご参考ください。

(ご参考)SSBJの「日本版サステナビリティ開示基準案」の公表等

本件レビューでは、前掲2. 表中の「開示の充実に向けて参考になると考えられる事項」にも記載のとおり、SSBJが基準開発のベースとしているISSBのIFRS S1基準も適宜参考とするよう示唆がなされています。SSBJでは、3月29日に「サステナビリティ開示基準の公開草案」を公表しているほか、4月9日にはサステナビリティ開示基準案に関連する情報をまとめた特設サイトも公開しております。詳細は、次のURLよりご参照ください。

https://www.ssb-j.jp/jp/news_release/400713.html

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-3212-1211(代表)

-

その他、重点テーマ以外の記載項目に関する審査結果として、政策保有株式に関する開示についても課題が識別されている。 ↩︎