公開買付(TOB)・大量保有報告制度等の見直しと改正金商法 ワーキング・グループではどのような議論が行われ、どの程度法改正に反映されたか

コーポレート・M&A

目次

2024年3月15日、公開買付制度および大量保有報告制度の見直しに関する「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律案」が、内閣提出法案として第213回国会(常会)に提出され、同年5月15日に参院本会議にて成立した。本改正法のうち、公開買付規制制度および大量保有報告制度に関する部分の改正は、2023年12月25日に公表された金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ報告」における検討結果に基づくものである。

公開買付制度と大量保有報告制度は複雑かつ難解であることもあり、とっつきにくい面は否定できない。しかし、今回の見直しは自社の会社支配に影響する重要な見直しであり、また、同意なき(敵対的)買収事例の多発をはじめとする資本市場の環境変化が起きている最近の動向から、買収防衛策の策定・見直しを含む資本政策にも影響を与えうるといえる。そのため、決してM&A関係者だけの関心事として割り切ることなく、広く資本市場に関与する上場会社の経営陣・役員・法務パーソンその他の関係者にもぜひ関心を持ってほしい重要な問題である。

そこで本稿では、このような観点から、本改正法および上記ワーキング・グループ報告のポイントを紹介するとともに、これらから読み取れる今後の動きについて検討する。なお、ワーキング・グループ報告で問題提起された論点は極めて多岐にわたるものの、本稿では上場会社関係者にとって特に重要であると思われる論点に限定して触れることとする。

公開買付制度・大量保有報告制度の概要と制度見直しの背景

公開買付制度・大量保有報告制度の概要

今回の制度見直しを理解するには、そもそも現在の制度がどのようになっているのかを理解することが必要不可欠である。

公開買付制度は、会社支配権等に影響を及ぼすような株式取得の「透明性・公正性」を確保する観点から、そのような株式取得について公開買付け(TOB)を強制することによって、事前の情報開示と株主の平等取扱いを求めるものである。

大量保有報告制度は、株券等の大量保有に係る情報が「経営に対する影響力」や「市場における需給」の観点から重要な情報であることから、当該情報を投資者に迅速に提供することにより、市場の透明性・公正性を高め、投資者保護を図ることを目的として、株券等の大量保有者に対して一定の開示を求める制度である。

細かいルールも多くあるが、改正との関係では少なくとも以下の事項を把握しておくとよい。第1回事務局資料4~6頁が簡潔にまとめられている。

公開買付け規制の対象となる取引

公開買付制度

- 5%ルール

多数の者(60日間で10名超)からの買付けにより買付け後の所有割合が5%を超える場合には公開買付けによらなければならない。 - 3分の1ルール

著しく少数の者(60日間で10名以内)からの買付けにより買付け後の所有割合が3分の1を超える場合には公開買付けによらなければならない。 - 全部買付義務

公開買付け後、上場廃止等に至るようなケースにおいて株主を保護する観点から、買付け後の所有割合が3分の2以上となる場合には応募株式の全部を買い付けなければならない。 - 急速な買付け

市場内外の取引や増資を組み合わせた急速な買付けの後、所有割合が3分の1を超えるような場合には公開買付規制によらなければならない。 - 市場内取得は原則として規制対象外

大量保有報告制度

- 5%ルール

発行済株式総数に占める保有株式数の割合が5%を超えている者(「大量保有者」)は、大量保有報告書を提出しなければならない。保有割合は、本人による保有のみではなく、本人と共同して株券等の買付け等を行うことを同意しているような者や、グループ会社等共同保有者とみなされる者が保有する株券等も合算して保有割合を判断される。大量報告書を提出後、株券等保有割合が1%以上増加または減少した場合や、大量保有報告書に記載すべき重要な事項に変更があった場合、変更内容を記載した変更報告書を提出しなければならない。 - 特例報告

証券会社、銀行、投資顧問会社など、日常の営業活動として大量の株券等の売買を行っている機関投資家については、事務負担等を考慮し、報告頻度等を2週間ごと5営業日以内に緩和されている。ただし、「重要提案行為」を行うことを保有目的としていないことが条件となる。 - 違反の摘発事例が少ない

実質株主の透明性

- 現行制度上、名義株主については、会社法上の株主名簿や有価証券報告書等の大株主の状況に関する開示を通じて、企業や他の株主がこれを把握する制度が整備されている一方、当該株式について議決権指図権限や投資権限を有する者(「実質株主」)については、大量保有報告制度の適用対象(5%超)となる場合を除き、企業や他の株主がこれを把握する制度が存在しない。

- そのため、企業としてはコストをかけて判明調査するしかない状況にある。

制度見直しの背景

制度見直しの背景としては、2006年以降、これまで大きな改正はなされていなかったところ、近時、以下のような資本市場における環境変化が生じていることを踏まえ、①公開買付制度、②大量保有報告制度、③実質株主の透明性のあり方について様々な課題が指摘されたことによるものである(第1回事務局資料2頁より)。

公開買付制度・大量保有報告制度等ワーキング・グループにおける議論

金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」(以下「WG」という)は、2023年6月5日から12月9日までの間、計6回開催された。議事録と資料はすべて金融庁のウェブサイトで公開されている。

議事録によると、WGの進行は事務局の問題提起(事務局資料記載の「ご議論いただきたい事項」)に対して各委員が意見を述べていく形式が取られている。また、事務局資料は、前回までの議論を踏まえて随時論点整理に関するアップデートがなされている。その意味では、第6回ではWG報告のセミファイナル版が事務局資料として公開されているが、それより1つ前の第5回事務局資料のほうが、議論された論点に対する賛否の内容と検討状況がわかりやすくまとめられているため、「公開買付制度・大量保有報告制度等ワーキング・グループ報告」(以下「WG報告」という)とあわせて参照するとより理解が進む。

ワーキング・グループのメンバー

WGのメンバーとそのバックグラウンドは以下のとおりである(五十音順、敬称略)。なお、バックグラウンドは肩書を踏まえた筆者の理解に基づくものにとどまる。

| 商法学者 | 神田秀樹(座長)、飯田秀総、神作裕之、齊藤真紀、田中亘、藤田友敬 |

| 金商法学者 | 黒沼悦郎、萬澤陽子 |

| 機関投資家 | 三瓶裕喜、堀井浩之 |

| 企業(買収者側・対象会社側) | 太田頼子、児玉康平 |

| IRアドバイザー | 高山与志子 |

| 投資銀行 | 角田慎介 |

| 弁護士 | 石綿学、桑原聡子、武井一浩、玉井裕子 |

筆者の個人的な印象ではあるが、メンバーの意見はそれぞれであるものの、全体的な発言の傾向としては以下のように感じている。

研究者委員:制度間の整合性や少数株主保護をはじめとする制度の理念に適う制度設計のあり方を重視している。

実務家委員:実務上のニーズや不都合の回避、従前の制度および運用との整合性を重視している。

企業委員:買収者または発行体という当事者としての立場を重視している。

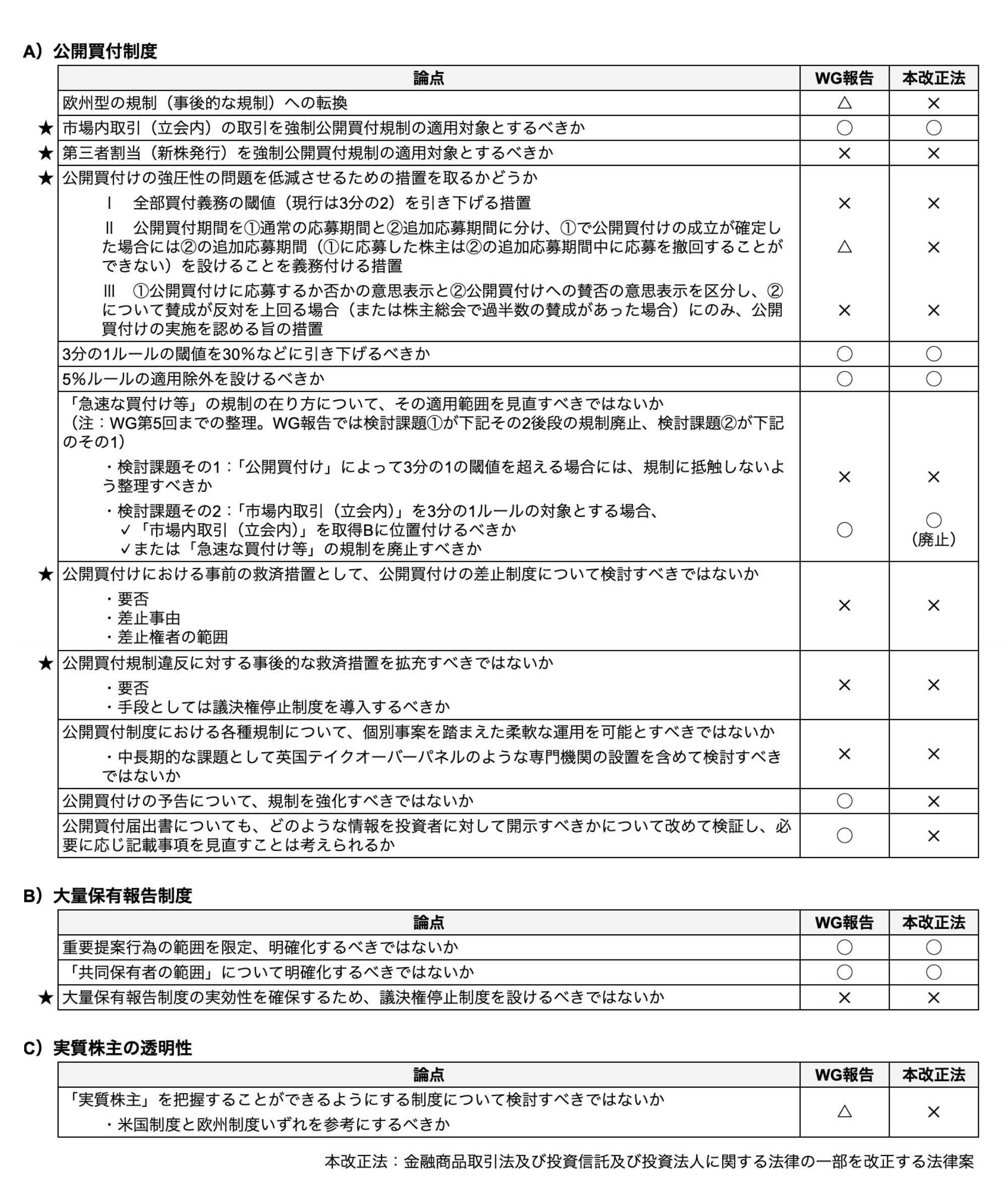

議論された論点

WGで問題提起された論点は多岐にわたるが、特に活発に議論されたものは以下のとおりである(第5回事務局資料をもとに整理)。参照の便宜のため、WG報告で提言の対象として採用されたか、本改正法で採用されたかについて、右側の列に採否の有無を大まかに◯△×で記載した。もっとも、本改正法で×となっている事項も、あくまでも金商法で取り扱うべきものではないために今後政省令やQ&A等で見直しが行われる可能性があるものも含まれていることに留意を要する。

以下ではこの中でも上場会社にとって特に重要と思われる論点(上表の★)とその帰趨について取り上げる。

公開買付制度に関する論点

市場内取引(立会内)の取扱い

もともと市場内取引(立会内の取引をいい、立会外取引 1 は現行法でも3分の1ルールの対象である)は、時間優先・価格優先の原則から透明性、公正性が確保されていると考えられており、急速な買付規制を除く公開買付規制の対象とはされていなかった。しかし、これまで市場での買い上がりによる敵対的(同意なき)買収が多発した中で、以下のような問題が指摘されている。

- 投資判断に必要な情報・時間が一般株主に十分に与えられていない

- 強圧性が生じる

ここでいう「強圧性」の意味としては以下の東京機械製作所事件控訴審判決 2 がその問題をよく表している。

WG内では議論がされたものの、総じて市場内取引にも3分の1ルールの適用対象とするべきという意見が有力であり、WG報告ではそのとおりに提言され(WG報告Ⅰ.2.(1))、本改正法にも盛り込まれた。

第三者割当(新株発行)の取扱い

WGでは、以下の理由から第三者割当(新株発行)についても強制公開買付規制の適用対象とすべきか議論がなされた。

- 第三者割当は取締役会決議だけで可能であり、株主に判断機会が与えられていない

- 支配権異動時に少数株主の退出機会を確保するべき

しかし、特に実務家委員および企業側委員から「資金調達の重要な選択肢の1つであり、資金調達の必要性が差し迫っている中、公開買付けが原則必要となるのは実務上の支障が大きい」ことを理由とする反対意見が有力であり、コンセンサスを得られずWG報告の提言には至らなかった(WG報告脚注1)。

公開買付けの強圧性の問題を巡る対応

WGでは、強圧性のおそれを解消・低減させる措置として、以下の「Ⅰ・Ⅱ・Ⅲ」の措置を採用するべきかについて議論がなされた(なお、議事録上もこのようにローマ数字で呼称された)。

Ⅰ 全部買付義務の閾値(現行は3分の2)を引き下げる措置

Ⅱ 公開買付期間を①通常の応募期間と②追加応募期間に分け、①で公開買付けの成立が確定した場合には②の追加応募期間(①に応募した株主は②の追加応募期間中に応募を撤回することができない)を設けることを義務付ける措置

Ⅲ ①公開買付けに応募するか否かの意思表示と②公開買付けへの賛否の意思表示を区分し、②について賛成が反対を上回る場合(または株主総会で過半数の賛成があった場合)にのみ、公開買付けの実施を認める旨の措置

これに対して、WGでの意見としては、まずⅠについては部分買付けは利益相反の問題などの弊害が大きいことを根拠に禁止するべき(支配権を取得する場合には常に全部買付けとするべき)と主張するものだが、これに対しては、なお社会経済的に望ましい部分買付けもあるとして反対する意見または中長期的な課題として検討すべきという意見が有力であり、WG報告では提言に至らなかった(WG報告Ⅰ.3.、脚注6)。

Ⅱについては賛同する意見または買付者の任意の措置として導入することに賛同する意見が有力であったが、WG報告では任意に追加応募期間を設けることができるよう制度整備することが適切であるという意見となった(WG報告Ⅰ.3.)。

Ⅲについては一定の反対があった部分買付けについてのみ措置することに賛同する意見が有力であったものの、WG報告では株主意思の確認方法について意見の一致が見られなかったとして提言が見送られた(WG報告脚注4)。

公開買付けの差止め

公開買付けにおける事前の救済措置として、公開買付けの差止め制度を設けるかどうか検討がなされた。これは、金商法192条に基づく当局の申立てによる裁判所の禁止・停止命令の申立てがなされておらず、事前の救済措置としてほとんど機能していないことが背景にあったものである。

論点としては、差止め制度の要否のほか、差止事由について、法令違反の場合のみならず、公開買付けのあり方が著しく不公正な場合も含めるかどうか、差止権者として、対象会社の株主のみならず、対象会社を含めるかという要件についても検討がなされた。このような要否、差止事由や差止権者の範囲の論点に関して意見が分かれた結果、WG報告では「必要に応じて引き続き検討を重ねていくことが考えられる」として見送りとなった(WG報告Ⅰ.9.)。

公開買付けの事後的な救済制度

WGでは、公開買付規制違反に対する事後的な救済制度として、公開買付規制に違反して取得した株式の議決権行使の差止めを可能とするかという点について検討がなされた。この問題は、平成26年会社法改正時に検討されたものの見送られた経緯がある。今回の見直しにおいても要否や具体的な手段(差止め期間をどうするかなど)に関して意見が分かれ、WG報告としては先述の差止め制度と同様に見送りとなった(WG報告Ⅰ.9.)。

大量保有報告制度に関する論点

大量保有報告制度については、違反の件数に比べて課徴金納付命令の発出件数が少なすぎる(提出遅延の発生件数年間約1,500件に対して課徴金納付命令の発出件数合計8件)ことから実効性が確保されていないことが指摘されていた。WGでは、実効性確保の措置として議決権停止制度を設けるべきかどうかが議論されたが、公開買付規制違反に対する議決権行使の差止めと同様に意見が分かれ、WG報告としては見送りとなった(WG報告Ⅱ.4)。

「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律案」との比較

ワーキング・グループ報告の提言が反映された事項

「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律案」(以下「本改正法」という)で、WG報告の提言が反映された事項は以下のとおりごく一部にすぎない(右列は本改正法の条番号)。

(1)公開買付規制に関する規定の見直し

| 目的:資本市場のいっそうの透明性・公正性を確保すること | |

① 市場内取引(取引所における競売買の方法による取引)を公開買付規制の対象に追加 |

27条の2第1項1号 |

| ② 公開買付けの実施が義務付けられる議決権割合を3分の1から30%に引き下げ | 27条の2第1項1号 |

③ 公開買付届出書を参照すべき旨等を記載した場合には、公開買付説明書に記載したものとみなす |

27条の9第2項 |

| ④「急速な買付け」の廃止 | ー |

(2)大量保有報告制度に関する規定の見直し

| 目的:企業と投資家の建設的な対話の促進により、中長期的な企業価値向上を促すこと | |

① 大量保有報告制度において保有割合の合算が求められる者の範囲に関し、金融商品取引業者等が経営に対して重要な影響を及ぼす行為(重要提案行為)を行うことを目的とせずに、株主としての権利を共同して行使する場合については、保有割合の合算が求められないこととすること |

27条の23第5項 |

② 現金による決済が予定されているデリバティブ取引のうち、一定の要件を満たすものを大量保有報告書の提出義務の対象とすること |

27条の23第3項3号 |

なお、WG報告では急速な買付けは廃止の結論には至らなかったはずであるが(WG報告Ⅰ.2.(3))、本改正法では「急速な買付け等」の規定(現行金商法27条の2第1項4号)が削除(廃止)されている。本改正法に関する補足説明(説明資料)においてもこの廃止について特に説明がなされていないが、市場内取得が3分の1ルールの適用対象となったことから「急速な買付け等」は不要であるという結論となったものと思われる。

また、今後政省令で整備される予定の事項としては以下のとおりであるが、現時点では、WG報告での提言がいつ、どのように反映されるかはまだ明らかになっていない。

- 30%を既に超えている場合の追加の買付けに関する適用除外

- 5%ルールに関する適用除外

- 公開買付説明書の内容簡素化

- 重要提案行為の内容

反映されなかった事項が多いのはなぜか

WGの議論の内容とWG報告および本改正法を比較すると、結局、当初期待された制度の見直しは、少なくとも現時点においては実現できているとはいえない。WGにおいても少なくないメンバーから、見送りは残念である、検討課題を先送りにしないでほしい、早急に対応してほしいという趣旨の発言が見られた(第6回議事録より)。WGの議事録からは、実現できなかった要因として以下のようなものが推察される。

(1)コンセンサスに至らなかったこと

いうまでもないことだが上記3・4で紹介したとおり議論が決着せず、コンセンサスに至らなかったことにある。コンセンサスに至らない背景には、望ましい制度設計と従前の実務の蓄積との整合性や、利害調整など様々な事情が見られた。もっとも、この種の審議会で常に委員の全会一致で決めているかというと必ずしもそうとは限らないように思われ、今回は、指摘された課題を確固とした方針の下で解決するべく、当局のほうで一定の方向に強く推進するところまでは至らなかったような印象を抱いた。

(2)所管の問題

公開買付規制違反の買付けに対する議決権行使の差止め、大量保有報告制度違反の場合の議決権の停止など、金商法と会社法が交錯する事項について特に当てはまるが、金融庁だけでは決められない他省庁の所管事項があったことによる面も大きい 3。WG報告の反映については、今後、法制審議会会社法制部会において検討がなされることが期待される。

(3)当局のリソースの問題

WG報告において提言されたものの内容の性質上本改正法には盛り込まれなかった以下の事項については、今後の取組みが期待されるところである。

- 公開買付制度の柔軟化・運用体制(WG報告Ⅰ.6)

- 公開買付規制違反に対する当局による訂正命令の発出・緊急差止命令の申立ての活用(WG報告Ⅰ.9)

- 大量保有報告制度違反に対する当局対応の強化(WG報告Ⅱ.4)

これらは、当局の人的・物的リソースの拡充が前提となるものであることから、今後、政府においてどの程度WG報告を尊重してその実現が図られるのか期待したいところである。

買収防衛策との関係

買収防衛策への社会的評価の変化

経営者の保身を動機とする買収防衛策の濫用に対する懸念は依然残り、機関投資家による見方は依然として厳しい。一方で、「株主に検討のための十分な情報や時間を提供するとともに、取締役会に買収者に対する交渉力を付与し、買収者や第三者からより良い買収条件を引き出すことを通じて、株主共同の利益や透明性の確保に寄与する」(企業買収における行動指針(以下「行動指針」という)5.1)というニーズは、近時の問題ある買収の増加とともに、社会的に評価されるようになってきている。そのため近年では、対象会社が対抗措置を発動した場合に、株主側がそれに対する差止請求を行っても、裁判所が請求を認めない形で許容した事例が複数存在する。

ワーキング・グループ報告および本改正法による影響

この点、今回のWG報告および本改正法が与える買収防衛策への影響としてどのようなものが考えられるか。

(1)買収防衛策の重要性は変わらないこと

まず、買収防衛策には様々な課題はあるものの、以下の理由から、上場会社としては当面の間は買収防衛策による「私的な」自衛を継続的に検討していく必要があるように思われる。

- 市場内取引が公開買付規制の対象となる改正の施行までの間は、市場での買い上がりによる会社支配に影響を与える行動が頻繁に起きている状況において、買収者(大規模買付者)に対して情報提供および熟慮期間確保を求める必要性は変わっていないこと

- むしろ、買付者が、改正法施行までは市場での買い上がりは可能であるからできるうちにやっておこう、と考える可能性があること

- 強圧性に関する措置である「Ⅰ・Ⅱ・Ⅲ」の施策見送りにより、強圧性の問題は解決されていないこと

- 買収防衛策における一般的な大規模買付行為の閾値として設定されている20%は、依然として公開買付規制の対象外であること

- 公開買付規制および大量保有報告制度のエンフォースメントがどの程度強化されるかは未知数であり、少なくとも議決権行使の差止めおよび議決権停止措置は見送られていること

(2)市場内取引が規制対象となることによる影響

また、これは私見以前に単なる「期待」レベルに過ぎないが、今回の法改正により市場内取引が公開買付規制の対象となることで、市場での買い上がりが問題であることについて社会的なコンセンサスがより得られたといえることから、あくまでもケースバイケースではあるが、市場での買上いがりに対する防衛策に基づく対抗措置はより認められやすくなる(すなわち、株主意思確認総会において株主の賛同が得やすくなる、また、裁判所の審査にも変化が生じる)可能性に期待したいところである 4。

-

東京証券取引所の立会外取引はToSTNeT(Tokyo Stock Exchange Trading NeTwork System)取引と呼ばれ、ToSTNeT1(単一銘柄取引・バスケット取引)、ToSTNeT2(終値取引)、ToSTNeT3(自己株式立会外買付取引)がある。 ↩︎

-

東京高裁令和3年11月9日決定(金判1641号10頁) ↩︎

-

この点に関して、田中亘委員からは、会社法と金商法の交錯はわが国だけに見られるわけではないので、それだけでは実現できない理由にはならない、「もし仮に日本においてそのような点が問題になって必要な規制が入れられないとすれば、それは法改正のプロセスに欠陥があるといいますか、非常にフレキシビリティーに欠ける、正直言うと遅れた国になるような感じがします。諸外国でも公開買付制度や大量保有報告制度については様々な議論があるわけですが、会社法と金商法の役割分担みたいな形で必要な規制がブロックされるというのは…あまり問題にならないところでありまして、そのようなところが障害にならないように、これは将来の法改正についてもそうですけれども、ぜひ適切に立法上の措置をお願いしたいと思います。」という意見があった(第6回議事録)。 ↩︎

-

もちろん、行動指針の対抗措置発動要件に関する以下のような枠組みを守ることが前提である。

◆MOM(Majority of Minority)決議の可否

・「(MOM決議が許容されうるのは)買収の態様等(買収手法の強圧性、適法性、株主意思確認の時間的余裕など)についての事案の特殊事情も踏まえて、非常に例外的かつ限定的な場合に限られる」(行動指針別紙3.1.(3)a))

◆場合によっては取締役会限りでの発動の可否

・「取締役会限りの判断による導入及び発動が、本指針で掲げる株主意思の尊重(第2 原則)との関係でどのように正当化され得るかが問題となるが、反社会的勢力等による買収、対象会社や一般株主の犠牲のもとに買収者が不当な利益を得る蓋然性が高い買収等の非常に例外的な場合においては、明示的な株主の承認がなくとも合理的な株主は当然に賛成するはずであるとみなすことができ、一種の緊急避難的行為として許容される場合があり得るとして、正当化される余地があると考えられる。」(行動指針別紙3.1.(3)b)) ↩︎

柴田・鈴木・中田法律事務所

- コーポレート・M&A

- 人事労務

- 危機管理・内部統制

- 国際取引・海外進出

- ベンチャー