東京証券取引所「プライム市場における英文開示の拡充に向けた上場制度の整備」(制度要綱)等を公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.216」の「特集」の内容を元に編集したものです。

2月26日、東京証券取引所(以下、東証)は、「プライム市場における英文開示の拡充に向けた上場制度の整備について」(制度要綱)、「プライム市場における英文開示の拡充に向けた上場制度の整備の概要」を公表しました。本号では、その概要をご紹介します。なお、詳細については、次の各URLよりご覧ください。

制度整備の趣旨・概要について

東証は、プライム市場をグローバルな投資家との建設的な対話を中心に据えた企業向けの市場と位置づけ、上場会社の英文開示を促進してきました。2021年のコーポレートガバナンス・コードの改訂により、プライム市場の上場会社について、開示書類のうち必要とされる情報について、英語での開示・提供を行うべき旨が追加されたことなども踏まえ、近年、プライム市場上場会社においては、英文開示の取組みが進展しています。

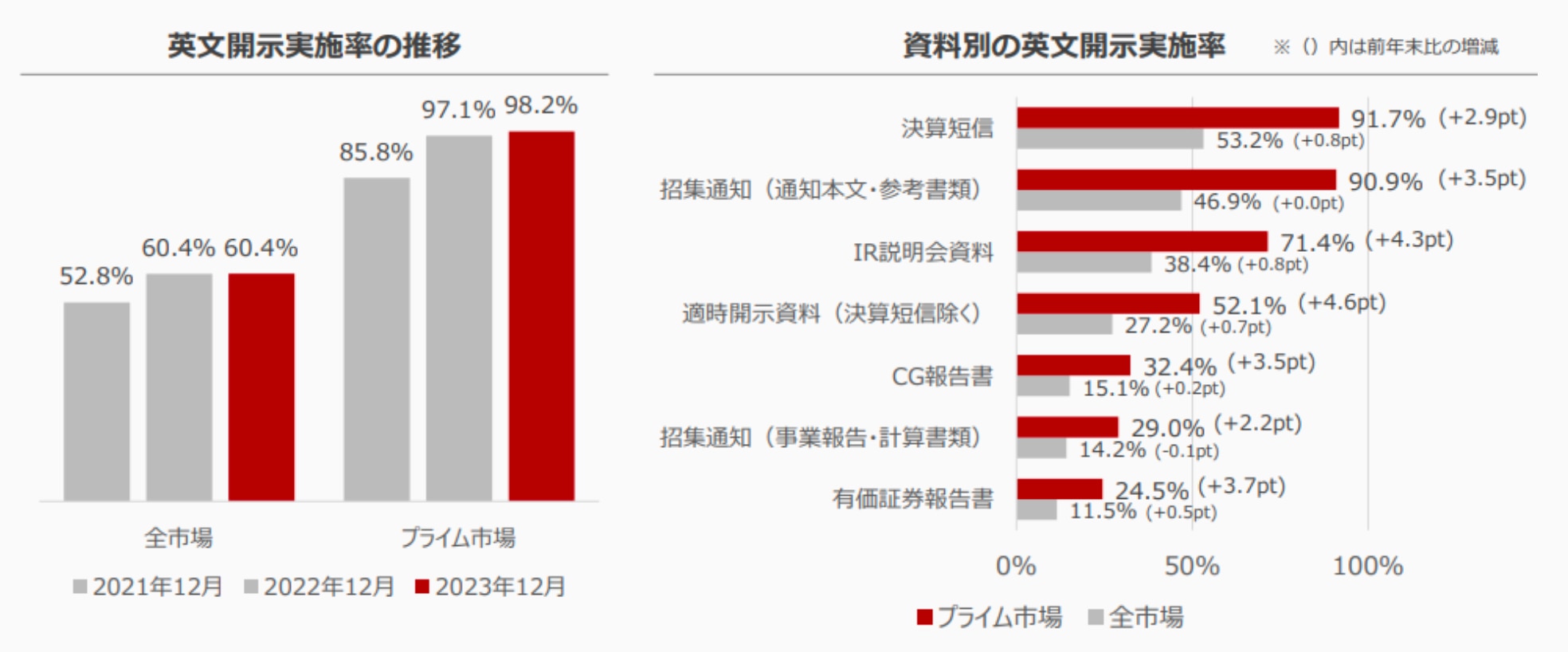

【英文開示実施率の推移および資料別の英文開示実施率】

一方、海外投資家からは、依然として、日本語と英語の情報量や開示のタイミングの差といった情報の非対称性が投資の制約になっている等、改善の必要性が指摘されています 注。

(注)東証「英文開示に関する海外投資家アンケート調査結果」(2023年8月31日)では、上場会社の英文開示について「回答者の75%が改善を評価するも、72%は英文資料のタイミングが遅いことや中小型株における英文開示の不足等を理由に不満」と回答しています。

決算短信及び適時開示資料の英文開示について「必須」または「必要」と考える回答者の割合は、それぞれ89%、79%であり、また、当該回答者の内70%以上が「日本語との同時開示が必要」と回答したとする調査結果が公表されています。

東証は、こうした状況を踏まえ、プライム市場上場会社への更なる海外投資家の投資を呼び込み、対話を通じた企業価値向上を促していく観点から、プライム市場の英文開示の拡充に向けて、次のとおり所要の制度整備を行うとしています。

【概要】

| 項目 | 内容 |

|---|---|

| (1)英文開示に関する努力義務の新設 | 企業行動規範の「望まれる事項」として、以下を規定。

|

| (2)決算情報・適時開示情報の英文開示の義務化 | 企業行動規範の「遵守すべき事項」として、以下を規定。

|

(東証「プライム市場における英文開示の拡充に向けた上場制度の整備」(制度要綱)より三菱UFJ信託銀行作成)

決算情報・適時開示情報の英文開示の義務化

上場会社における実務上の負荷も鑑み、まずは、特に投資判断に与える影響が大きく、速報性が求められる開示情報として、前掲【概要】(2)にも記載のとおり、決算情報及び適時開示情報について、企業行動規範の遵守すべき事項として日本語と同時の英文開示が義務化されました。

具体的な義務化の内容は次のとおりです。

決算情報について、想定される書類は「決算短信・四半期決算短信、決算補足説明資料」とされていますが、この点、日本語で決算補足説明資料の作成・提供を行っていない場合は、当該資料について英文のみの開示を求める趣旨ではないとされています。

また、留意事項に記載の「日本語における開示の内容の一部又は概要を英語により開示することでも可」とは、例えば決算短信・四半期決算短信のサマリー情報のみ英文開示を行っている場合でも、規則違反には当たらないとされました。

一方で、海外投資家からは、決算短信・四半期決算短信について、財務諸表の数値などの情報だけでなく、セグメント情報や注記などについても英文開示を求める声や、決算補足説明資料を重視する声も寄せられている(後掲【海外投資家が英文開示を必要とする項目・情報等】ご参照)ことから、各社が海外投資家との対話の内容等も踏まえて、英文開示の範囲について、継続的に検討することが求められています。

また、適時開示情報について、想定される書類は「すべての適時開示項目」とされており、軽微基準に該当する場合であっても、公平な情報提供の観点から、日本語で適時開示を行っている場合は、英文開示が必要とされています。

その他、英文開示は、日本語による開示の参考訳として求められるものとし、内容の正確性については実効性確保措置(公表措置など)の対象とならないとされていますが、英文開示自体を行っていない場合には実効性確保措置の対象となる場合があるとされています。

【海外投資家が英文開示を必要とする項目・情報等】

実施時期 (予定)

制度の実施時期としては、2025年4月1日以後に開示するものから適用とされました。

なお、英文開示に必要な体制の整備に時間を要する企業も想定されることから、具体的な実施予定時期を記載した書面を東証に提出している上場会社については、施行から1年の間、決算情報及び適時開示情報に関する英文開示を猶予するとされました(その場合、2025年3月下旬を目途に、東証のウェブサイトで、適用猶予を受ける上場会社の名称や英文開示の実施予定時期を記載した一覧を公表する。)。

その他の留意事項等

公表資料には「よくある質問と回答」として以下のような内容も記載されています。

Q. PR情報や縦覧書類(株主総会招集通知、CG報告書等)についても英文開示が必要か。

A. PR情報や縦覧書類については英文開示は必須ではない(任意)。

Q. すべての適時開示について、必ず日英同時開示が求められるのか。

A. 英語による開示については、原則として、日本語による開示と同時に行うことが求められるが、例えば、発生事実に係る開示など急遽対応が必要になる場合や、関係者との調整等により開示直前まで日本語による開示内容が定まらない場合であって、英語による同時開示を行おうとすると、日本語による開示の遅延が生じるときは、この限りでないものとする。

- 適時開示については、該当する場合は直ちにその内容を開示することが求められているため、日本語の内容が定まっている場合には直ちに開示する必要がある。

- 日本語による適時開示自体が遅延することがないよう、まずは日本語による開示を優先するよう求める。

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/form/index.html

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-3212-1211(代表)