金融庁「記述情報の開示の好事例集 2023」(サステナビリティに関する考え方及び取組の開示)の公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.214」の「特集」の内容を元に編集したものです。

金融庁は、12月27日、「記述情報の開示の好事例集 2023」(サステナビリティに関する考え方及び取組の開示)(以下「本好事例集」)を公表しました。

金融庁は、記述情報の開示の充実化に向け、定期的に好事例集を更新しています。今回公表された本好事例集は、2023年1月の企業内容等の開示に関する内閣府令の改正を受けて有価証券報告書に記載されることとなった「サステナビリティに関する考え方及び取組」に関する記載の好事例を取り上げています。また、「投資家・アナリスト・有識者が期待する主な開示のポイント」や「好事例として採り上げた企業の主な取組み」を掲載しています。

本稿では、本好事例集に掲載された好事例、「投資家・アナリスト・有識者が期待する主な開示のポイント」、「好事例として採り上げた企業の主な取組み」の一部をご紹介します。

「全般的要求事項」について

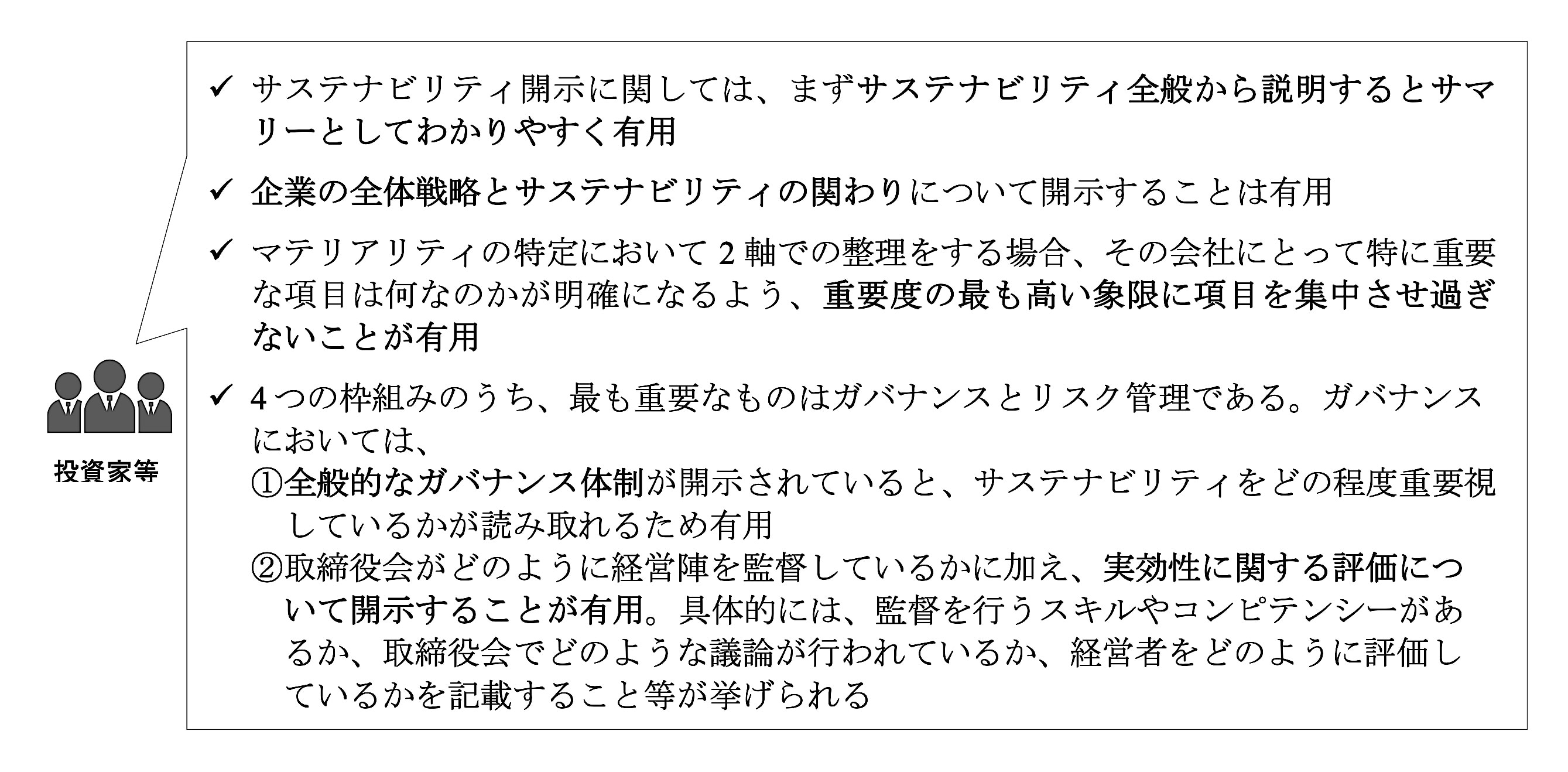

「投資家・アナリスト・有識者が期待する主な開示のポイント」

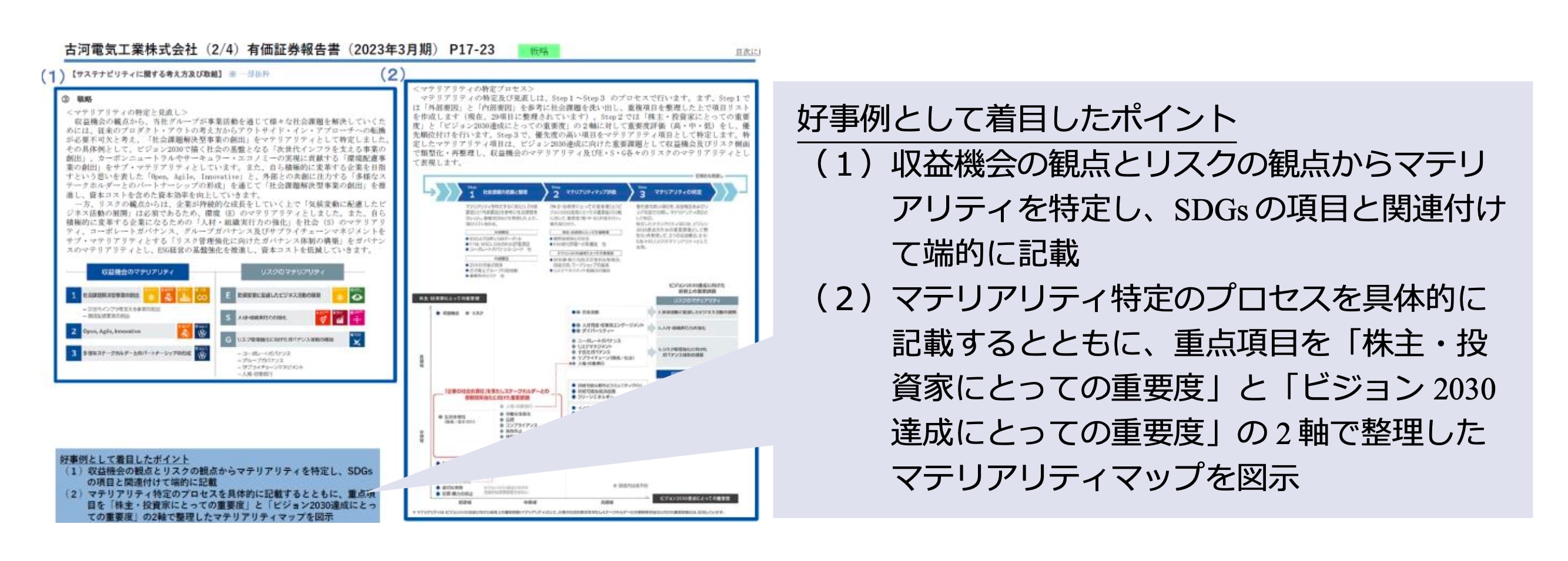

「掲載されている好事例(古河電気工業)」

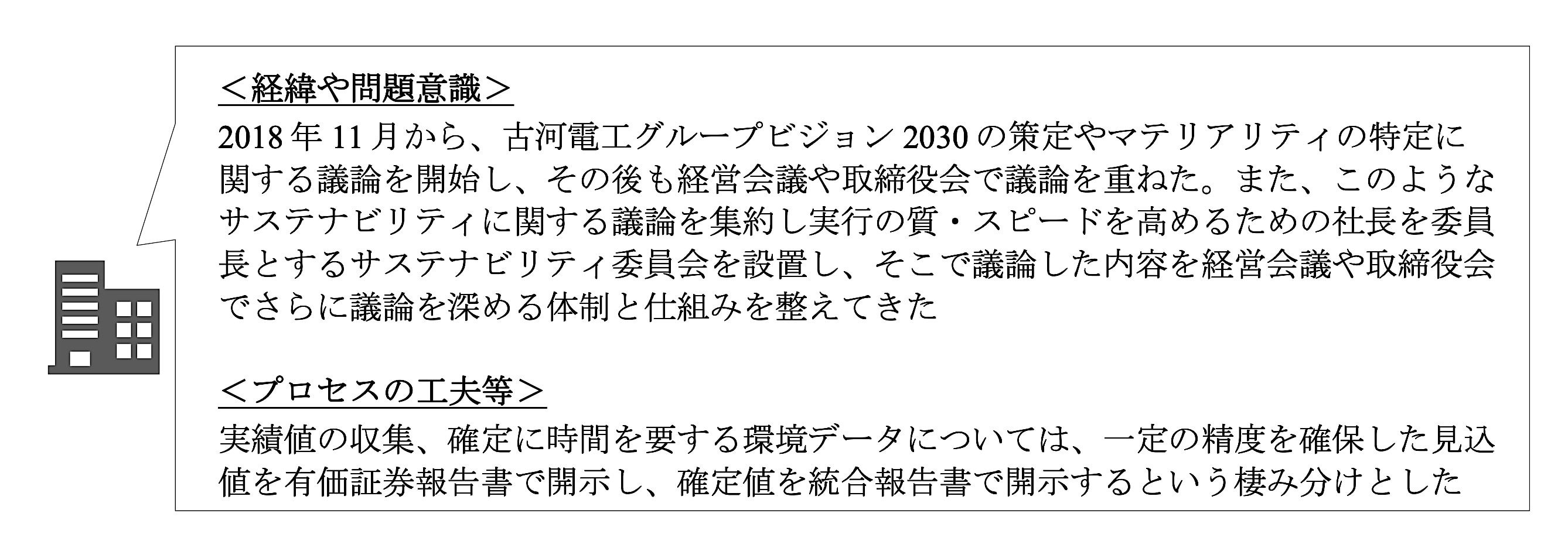

「好事例として採り上げた企業の主な取組み(古河電気工業)」

「気候変動関連等」について

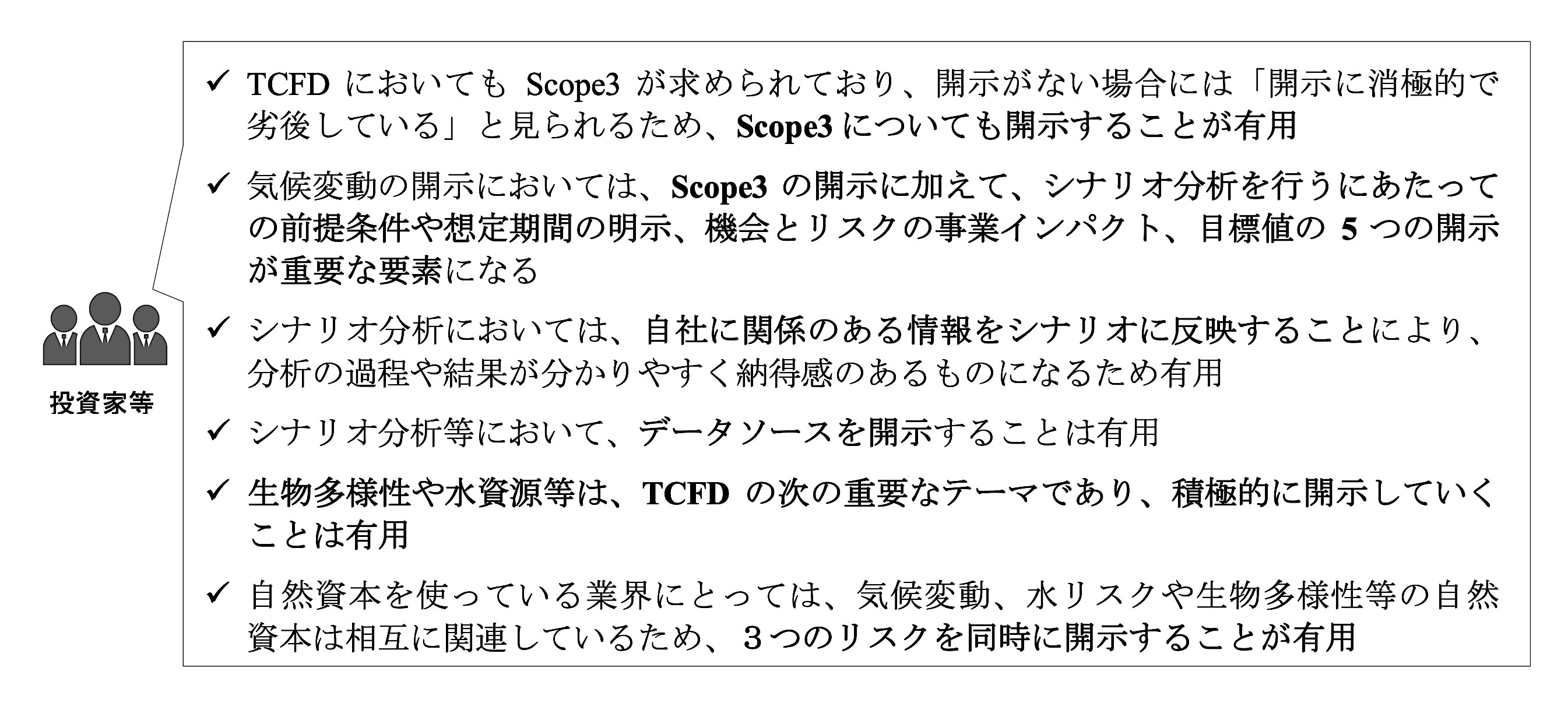

「投資家・アナリスト・有識者が期待する主な開示のポイント」

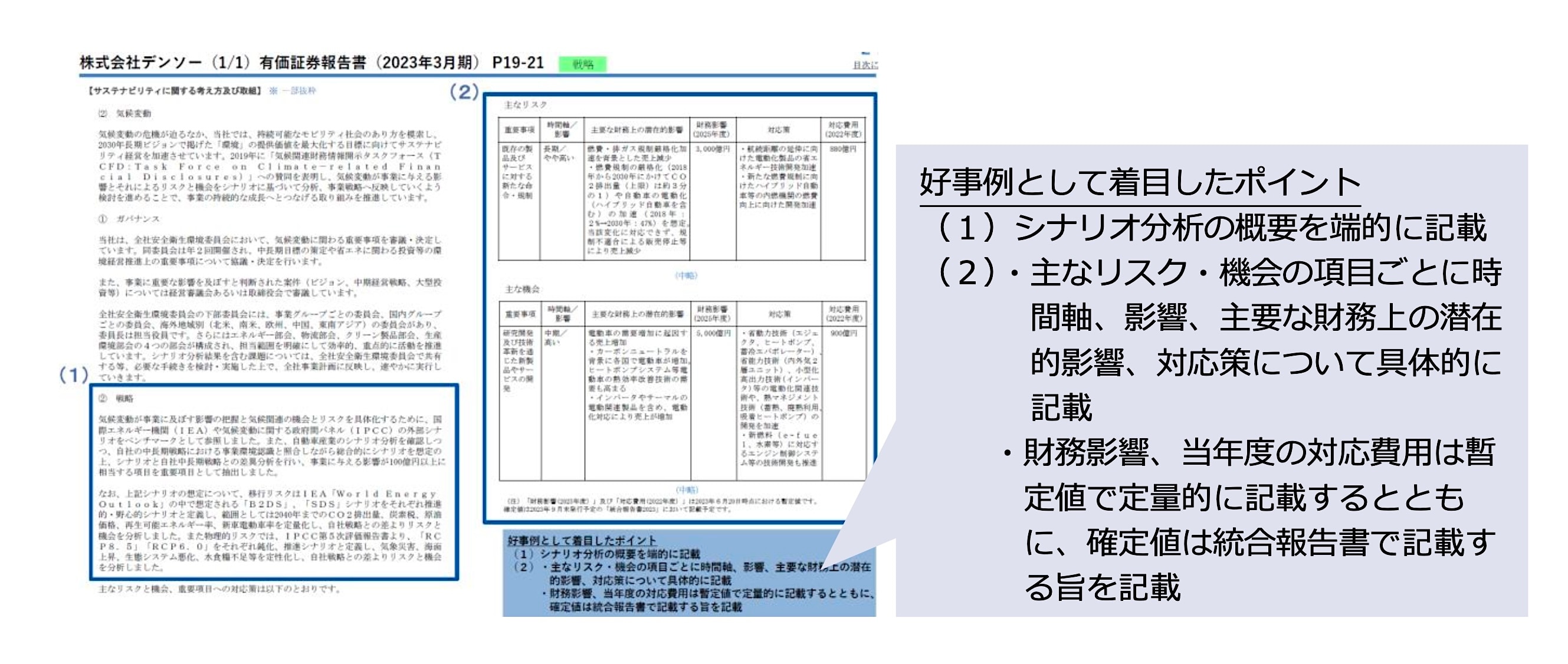

「掲載されている好事例(デンソー)」

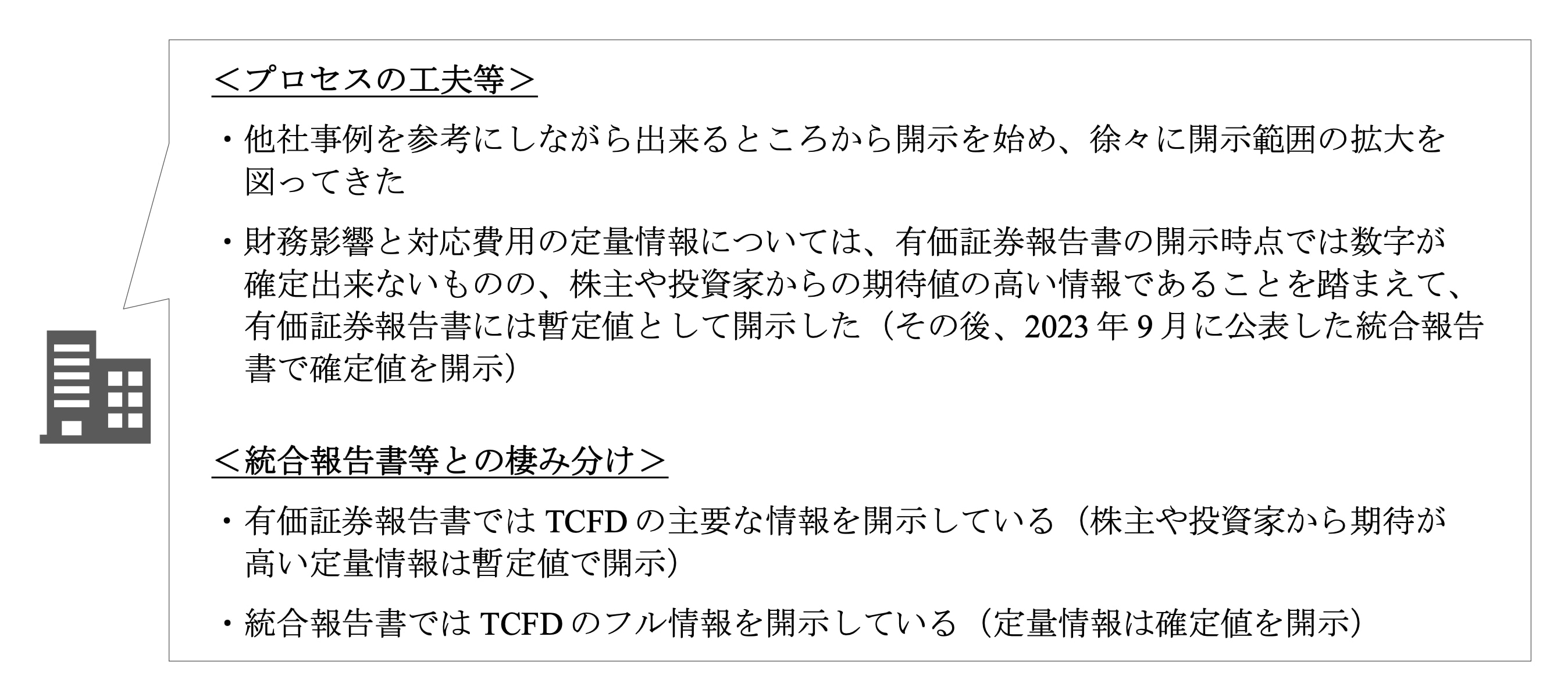

「好事例として採り上げた企業の主な取組み(デンソー)」

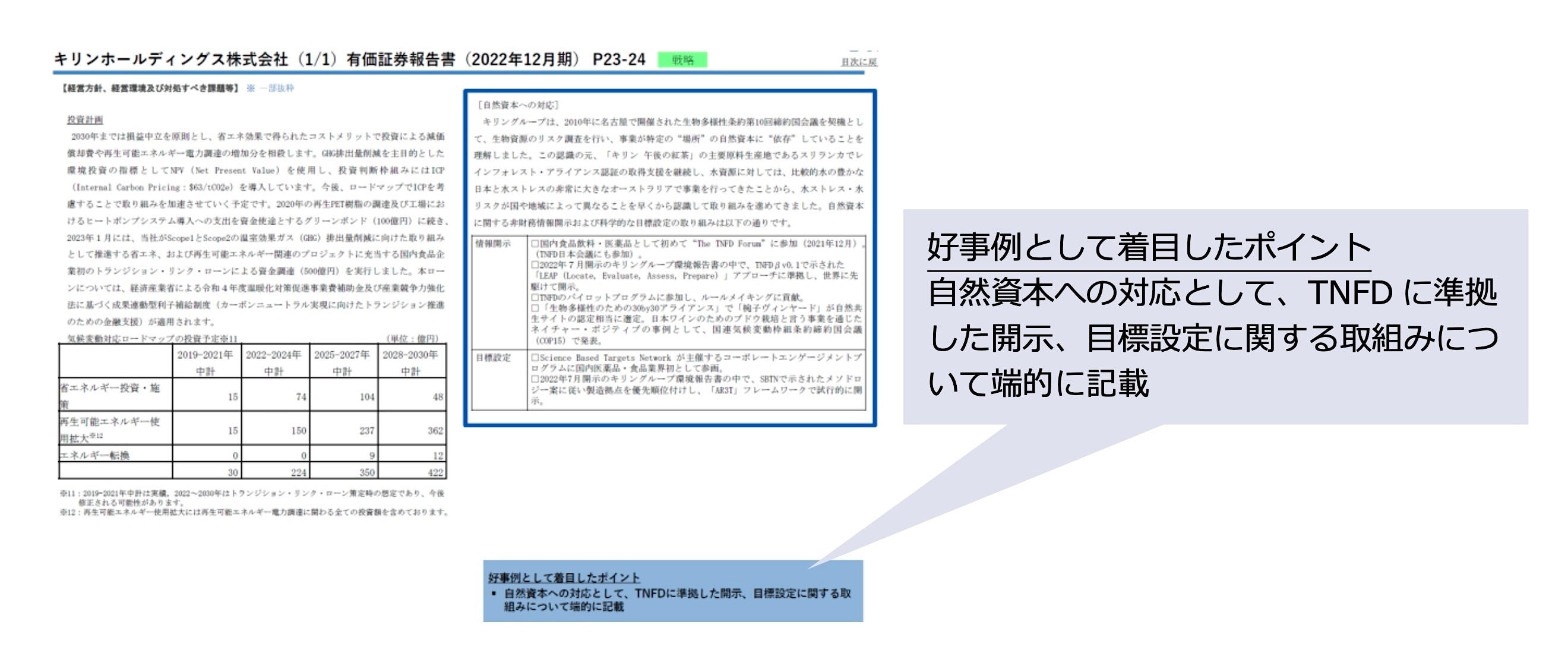

「掲載されている好事例(キリンホールディングス)」

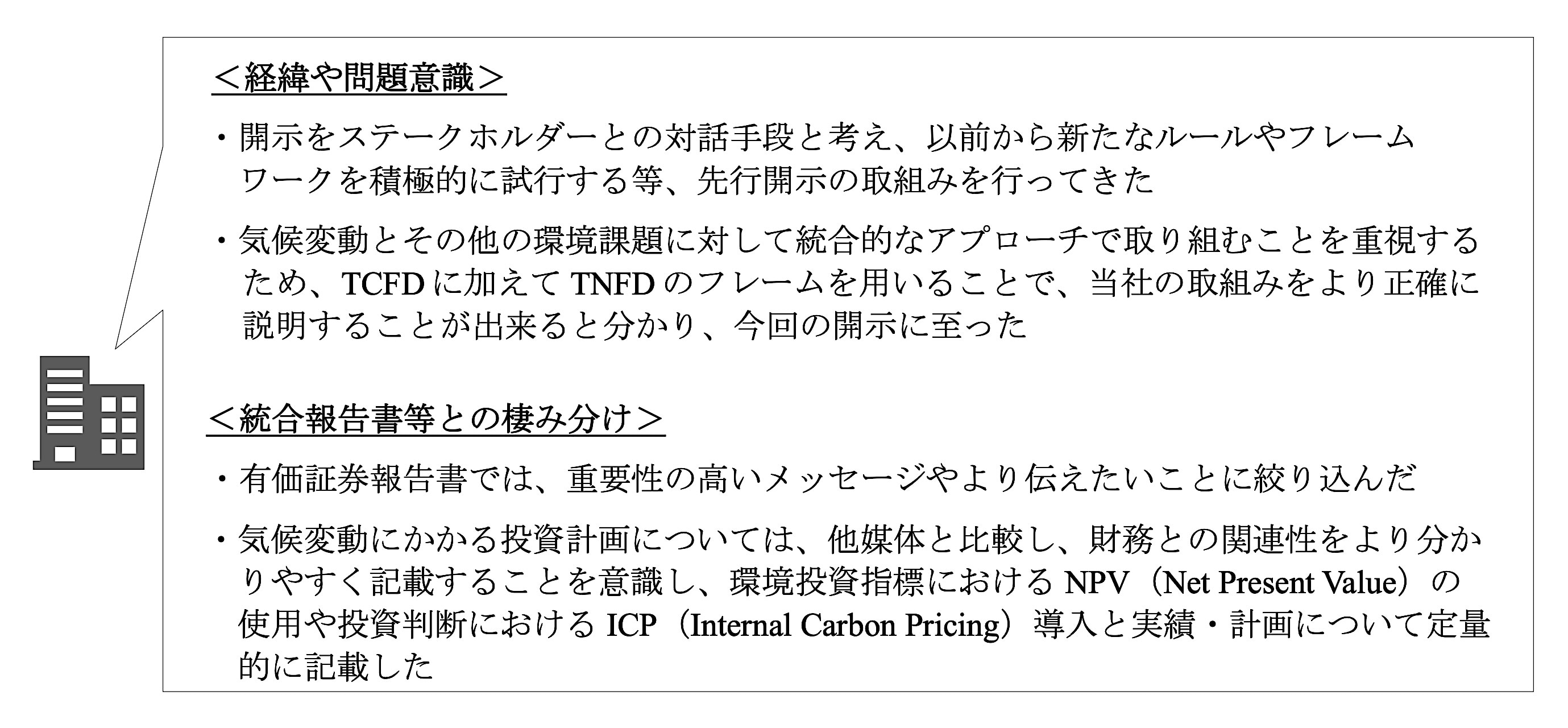

「好事例として採り上げた企業の主な取組み(キリンホールディングス)」

問い合わせ先

三菱UFJ信託銀行

法人コンサルティング部 会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)

三菱UFJ信託銀行

法人コンサルティング部 会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)