令和5年景表法改正法の概説と実務への影響 - 確約手続・直罰規定の導入! 令和6年10月1日から施行

競争法・独占禁止法 更新

目次

不当景品類及び不当表示防止法の一部を改正する法律(令和5年法律第27号。以下「令和5年景表法改正法」といいます)が令和5年5月10日に成立し、同月17日に公布されました 1。

令和5年景表法改正法の主な改正事項は、①確約手続の導入、②課徴金制度における返金措置の弾力化、③課徴金制度の見直し、④罰則規定の拡充、⑤国際化の進展への対応、⑥適格消費者団体による開示要請規定の導入です。この改正法は、一部の規定を除き、令和6年10月1日から施行されました。

景表法 2 は、業種横断型規制であり、消費者向けにビジネスを展開するどの業種にも影響があります。また、いずれの改正事項も法執行の強化につながる改正であり、特に①確約手続の導入は執行実務に大きな影響を与えるうえ、④直罰規定や⑤適格消費者団体による開示要請は、今後の表示コンプライアンス体制を検討するにあたってのリスク分析にも影響を与えるものです。

そこで、本稿では、令和5年景表法改正法の成立に至る経緯を述べたうえで、主要な改正事項について概説します 3。なお、本稿中の景表法の条文は、令和5年景表法改正法施行後のものを示します。

景表法の改正の概要

令和5年景表法改正法の主な改正事項とその影響度

令和5年景表法改正法の主な改正事項および実務への影響度は下表のとおりです。

令和5年景表法改正法の主な改正事項と影響度

| 改正事項 | 影響度 | ||

|---|---|---|---|

| 事業者の自主的な取組の促進 | ① 確約手続の導入 |

|

◎ |

② 課徴金制度における返金措置の弾力化 |

|

△ | |

| 違反行為に対する抑止力の強化 | ③ 課徴金制度の見直し |

|

◯ |

④ 罰則規定の拡充 |

|

◎ | |

| 円滑な法執行の実現に向けた各規定の整備等 | ⑤ 国際化の進展への対応 |

|

△ |

⑥ 適格消費者団体による開示要請規定の整備等 |

|

◯ | |

出所:消費者庁「景品表示法の改正法案(概要)」をもとに筆者作成

改正の経緯

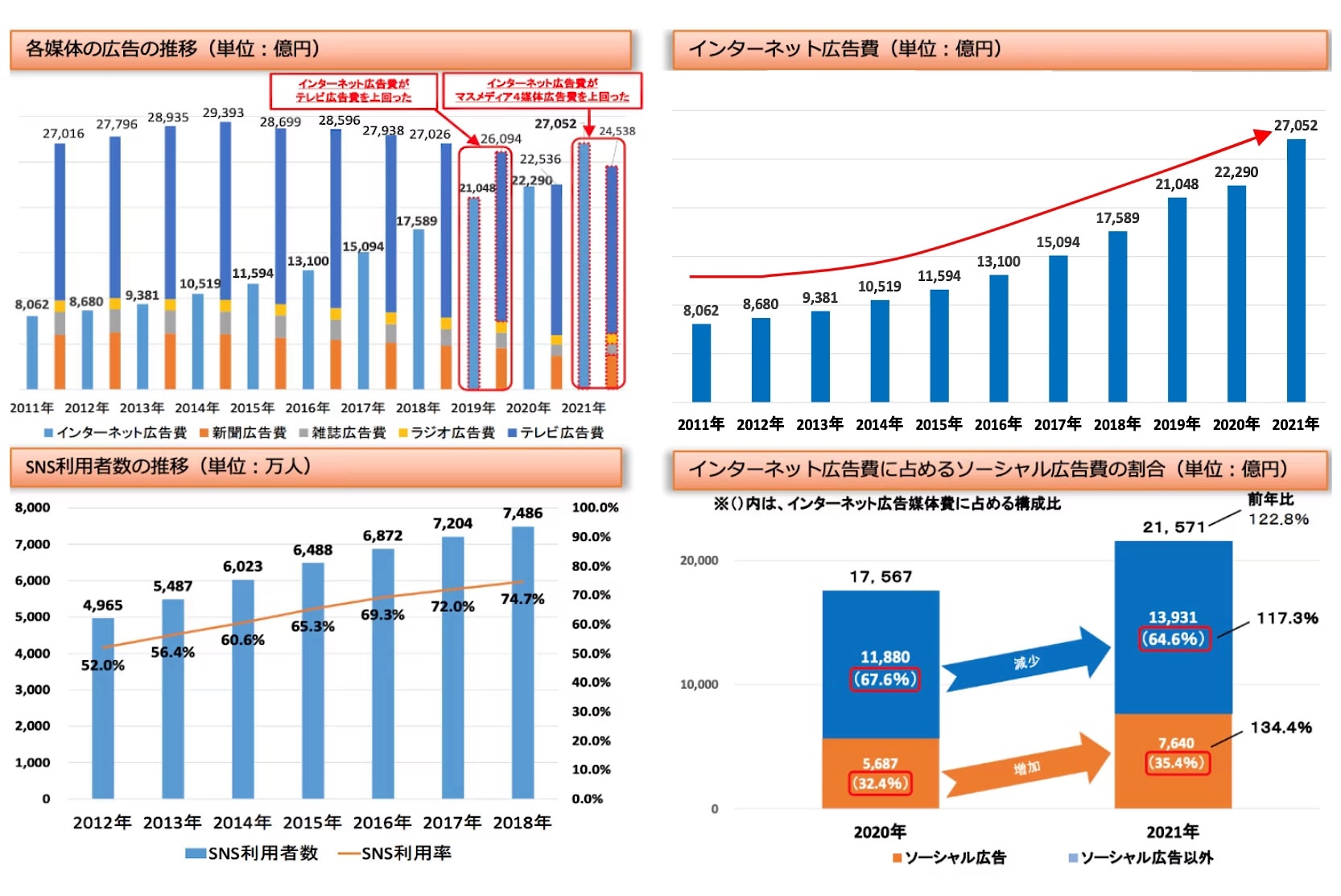

景表法の直前の改正は、課徴金制度が導入された不当景品類及び不当表示防止法の一部を改正する法律(平成26年法律134号。以下「平成26年11月改正法」といいます)であり、施行後5年の見直しを検討する規定が置かれていました(平成26年11月改正法附則4条)。平成26年11月改正法の施行後、コロナ禍の影響もあり、下図のとおり、通信販売やインターネット広告市場が拡大したことに伴い、インターネットを利用した広告の適正化に対する取組みなども課題として指摘されてきました 4。

インターネット広告市場の推移

こうした状況を踏まえ、消費者庁は、平成26年11月改正法施行から約6年経過した令和4年に、景表法の検討事項を検討すべく、「景品表示法検討会」を立ち上げ、同年12月までに10回の検討会を開催し、令和5年1月に報告書を公表しました。

閣議決定された令和5年景表法改正法案は、おおむね当該報告書に沿って立案されたものです。令和5年4月13日に衆議院で全会一致の賛成で、令和5年5月10日に参議院で賛成多数の決議によって成立しました。

以下では、令和5年景表法改正法の改正事項のうち、特に実務への影響が大きいと考えられる確約手続、課徴金制度の見直し、直罰規定及び適格消費者団体による開示要請規定について詳しく説明します。

確約手続の導入

概要

(1)確約手続

令和5年景表法改正法の目玉の1つは、確約手続の導入です。確約手続とは、消費者庁による景表法違反被疑の調査があった場合において、調査対象の事業者が一般消費者による自主的かつ合理的な商品および役務の選択を確保するための是正措置等を実施する計画を有するとき、消費者庁長官がその計画を認定するなどの一連の手続をいいます。この確約手続による確約計画の認定の効果は、認定の対象となる景表法違反被疑行為に関し措置命令および課徴金納付命令の対象とならないというものです。

確約手続の一連の流れは、次のとおりです。すなわち、事業者が不当景品類や不当表示など景表法の規定に違反する行為をしたと疑うに足りる事実がある場合において、消費者庁長官は、その疑いの理由となった行為について、一般消費者による自主的かつ合理的な商品および役務の選択を確保するうえで必要があると認めるときは、措置命令や課徴金納付命令の弁明の機会を付与する前に限り、当該違反の疑いのある事業者に対し、当該違反被疑行為の概要などを記載した書面を通知することができます。

当該通知を受けた事業者は、当該違反被疑行為の影響を是正する必要な措置計画(確約計画)を申請し、消費者庁長官から認定を受けることができます。当該事業者が認定を受けた場合、認定取消しがされない限り、当該違反被疑行為について措置命令および課徴金納付命令が課されないこととすることで、迅速に問題が改善されます(26条~33条)。

景表法に基づく確約手続の流れ

(2)確約手続の対象となる基準

確約手続の対象とすべきか否かは消費者庁が選別することとなっており、その判断基準は「確約⼿続に関する運⽤基準」(令和6年4⽉18⽇消費者庁⻑官決定)に記載されています。

具体的には、違反被疑行為等を迅速に是正する必要性、あるいは、違反被疑行為者の提案に基づいたほうがより実態に即した効果的な措置となる可能性などの観点から判断するとされています。その際には、次の5点を考慮するとされています。

- 違反被疑行為がなされるに至った経緯(景表法22条1項に規定する義務の遵守の状況を含む)

- 違反被疑行為の規模および態様

- 一般消費者に与える影響の程度

- 確約計画において見込まれる内容

- その他当該事案における一切の事情

他方で、次の2類型は確約手続の対象とはなりません。

- 違反被疑行為に係る事案についての調査を開始した旨の通知を受けた日等から遡り10年以内に、法的措置を受けたことがある場合

- 違反被疑行為とされた表示について根拠がないことを当初から認識しているにもかかわらず、あえて当該表示を行っているなど、悪質かつ重大な場合

上記の場合は、むしろ措置命令や課徴金納付命令の対象としたほうが一般消費者の自主的かつ合理的な商品等の選択を確保する景表法の法目的には沿い、こうした事案は確約手続の対象とならないものと考えられます。

(3)確約計画の公表の有無、消費者への返金の要否

確約計画の認定があった場合、独禁法と同様に認定された確約計画が公表される予定です 5。また、確約計画の内容として、消費者への自主返金を必須事項とするか否かが問題となります。一般論としては返金があったほうが確約計画の認定を受けやすい一方で、返金を必須とすることは考えていない旨の国会答弁がなされています 6。

ただし、これはあくまで一般論であり、個別具体的な事例(たとえば、購入者が100%特定でき、購入する導線も1つしかなくて、不当表示と購入の因果関係がおよそ明らかであって、消費者契約法4条1項1号の不実の告知も成立しそうな事例等)では、返金を確約計画に入れるべきであるという折衝が消費者庁との間で行われることが想定されるところです。

実務への影響 - 確約手続の利用には優れた選球眼が必要

現状の執行実務でも、確約手続と類似したことは行われています。たとえば、違反要件該当性は争い難いものの、コンプライアンス体制を整備したうえで対応するという事案で、措置命令ではなく指導の対象となる、というものがありました。今後はこうした事案では確約手続を利用することになるものと考えられます。

一方で、たとえば、「供給する」要件(5条柱書)など違反要件を争い得る事案においては、確約手続を利用するか否かは事業者の考え方によって分かれるでしょう。確約手続自体、現時点においては2-1(3)で述べたとおり、確約手続が認められた場合はその確約計画が公表される見込みですし、場合によっては確約計画に基づく返金を求められる可能性もあります。また、確約計画に返金を盛り込まなくてよくなったとしても、確約計画は公表される以上、適格消費者団体などから返金要請がなされるなどの第2ラウンドも想定されます。この意味において確約手続ではなく指導を求めて交渉する事業者もいるであろうと考えられます。

いずれにせよ、消費者庁の調査対応では、違反要件の精緻な分析、確約手続も踏まえた調査対応戦略を練る必要があり、熟達した経験、すなわち選球眼が必要となります。今後の調査対応がよりいっそう複雑になることは明らかですので、消費者庁などからの調査があった場合には、速やかに景表法の専門家に相談することをお勧めします。

課徴金制度の見直し

令和5年景表法改正法は、課徴金制度に関し、下記の3つの事項の改正を行いました。

| ① 課徴金額の推計 (8条4項) |

課徴金の計算の基礎となるべき事実を把握することができない期間における売上額を推計することができる規定 |

| ② 再度の違反における課徴金額割増 (8条5項・6項) |

違反行為から遡り10年以内に課徴金納付命令を受けたことがある事業者に対し、課徴金の額を加算(1.5倍)する規定 |

| ③ 返金措置の柔軟化 (10条1項) |

一定の要件を満たす電子マネーの交付も返金措置の内容に含めることとする規定 |

以下、上記①〜③の趣旨と実務への影響をそれぞれ説明します。

(1)課徴金額の推計

現行法では、優良誤認表示・有利誤認表示を行った事業者に対して課徴金の計算の基礎となるべき事実の調査が行われるところ、課徴金の対象となる商品の品目別に売上額データを整理しておらず、課徴金調査で適切に売上額を報告できない事業者が存在しました。こうした事案では課徴金調査が打ち切られてきたとされています 7。

このような事案に対応し、迅速に課徴金納付命令を行えるよう、課徴金対象行為に係る売上額を合理的な方法により推計できるようにする必要があります。そこで改正法では、課徴金の計算の基礎となるべき事実を把握することができない期間における売上額を推計することができる規定(8条4項)が整備されることとなりました。具体的な推計方法は、把握できた期間の売上額の日割平均額を把握できなかった期間日数に乗ずるものです(景表法施行規則8条の2)。今後、こうした規定の導入により過去課徴金納付命令ができなかった事案において、課徴金納付命令がなされる場合があります。

(2)再度の違反における課徴金額割増

平成26年11月改正法の施行後である平成28年4月1日から令和4年11月までに再度の措置命令を受けた事業者は10社存在するなど、再度違反を起こす事業者が一定数見られました。

このような事業者に対しては現行の制度では十分な抑止力が働いているとは言い難いことから、そのような事案に即した抑止力を強化する必要があるとして、基準日から遡って10年以内に再度の違反を行った者に対し、課徴金額の割増(3%から4.5%となる)を行うものです(8条5項・6項)。再度の違反における課徴金額割増を避けるという意味でもよりいっそう、不当表示を行わない表示ガバナンスが求められるでしょう。

(3)返金措置の柔軟化

不当表示によって一般消費者に生じた被害の回復を促進する観点から、事業者が所定の手続に沿って返金(返金措置)を実施した場合には、課徴金額を減額するまたは課徴金の納付を命じないこととされています(10条1項)。

しかし、平成28年4月1日から令和4年11月に至るまで認定された返金対象は4件しかありません 8。その理由は、返金措置の費用の高さ(返金方法が金銭の交付に限定されていること、銀行振込費用が高額になること、口座情報などの新たな個人情報の取得など)に起因すると考えられます 9。そこで、一定の要件を満たす電子マネーの交付も返金措置の内容に含めることとする規定が新設されました(10条1項、景表法施行規則10条の2)。これにより、返金に比べて実施費用の低下を見込める電子マネーを利用し、返金措置が活用されることが期待されます。

罰則規定の拡充

概要

(1)直罰規定の導入

令和5年景表法改正法では、優良誤認表示・有利誤認表示に対し、直罰規定が新設されました(48条)。今後、優良・有利誤認表示行為をした場合、100万円以下の罰金の対象となります。

なお、指定告示に係る表示は、直罰対象ではありません。また、法人の両罰規定も新設されました(49条)。

(2)悪質アフィリエイターやリサーチ会社への対応

景表法の不当表示の違反要件として、自己の商品等を「供給する」という要件(以下「供給要件」といいます)があります(5条柱書)。この供給要件は、実際に商品等を販売することが含まれることはもちろん、個別具体的な事案に応じて商品等の提供や流通の実態をみて実質的に判断するというのが政府見解 10 であり、また、共同して「供給する」場合には共同供給者に景品表示法が適用されるという考えを示す 11 など、消費者庁はその外縁を広げる努力をしています。

こうした努力にもかかわらず、供給要件を満たさない場合、たとえば、アフィリエイターやインフルエンサーなどの表示行為のみを行う者は不当表示規制の対象となりませんでした。しかし、令和5年景表法改正法の施行後は、直罰の共犯として供給要件を満たさないアフィリエイター等を処罰するということも考えられるでしょう。

すなわち、刑法は「共同して犯罪を実行した者は、すべて正犯とする」(刑法60条、共同正犯)と定めています。このため、直罰対象の行為を「共同して…実行した」場合には共同正犯として処罰されます。この点、上記のとおり、アフィリエイターやインフルエンサーなど供給要件を満たさない者は、直罰規定の構成要件を満たすことはできません。ただし、刑法65条は、「犯人の身分によって構成すべき犯罪行為に加功したときは、身分のない者であっても、共犯とする」と定めています。供給要件、すなわち、商品等を供給する立場は「身分」だと解されます。このため、供給要件を充足しないアフィリエイターやインフルエンサーが優良・有利誤認表示行為をした場合、「犯人の身分によって構成すべき犯罪行為に加功した」と評価でき、供給要件を満たさない、すなわち、「身分のない者であっても、共犯」として処罰されることとなります。

また、このような共犯規定は、昨今、不当な「No.1表示」の片棒を担いでいるといわれている悪質なリサーチ会社に対しても活用されるものと考えられます 12。

実務への影響

食品偽装事案において、不正の目的をもって誤認惹起行為が行われた場合は、不正競争防止法に基づき、刑事罰(5年以下の懲役または500万円以下の罰金もしくはその両方)が科される実務が確立しているものと考えられます。一方で、景表法の直罰規定は罰金100万円であって略式命令対象でしかないため、どれだけ使われるのかは未知数です。しかし、景表法の直罰規定は、不正競争防止法、食品表示法や薬機法でも拾えないような事案で使われることがあると考えられます。

適格消費者団体による開示要請規定の導入

概要

適格消費者団体が、一定の場合に、事業者に対し、当該事業者による表示の裏付けとなる合理的な根拠を示す資料の開示を要請することができるとともに、事業者は当該根拠が営業秘密に該当する場合を除き、当該要請に応ずる努力義務を負う旨の規定が新設されました(35条)。

実務への影響

35条1項に基づく開示要請には、7条2項に基づく資料提出要求権のような優良誤認表示のみなし効果があるわけではありません。そして、適格消費者団体が34条1項に基づき事業者の表示に対して差止請求等を行う場合、当該表示が優良誤認表示に該当することについて立証責任を負っています。それにもかかわらず、35条1項に基づく開示要請の効果は、あくまで努力義務であり、事業者が開示する義務があるわけではないため、適格消費者団体の立場からすると、今回の改正にどの程度実効性があるのか、という意見があり得ます。

他方で、事業者の立場からすると、35条1項の開示要請に対しては慎重な対応が求められるでしょう。なぜなら、適格消費者団体からの開示要請は適格消費者団体のホームページで公開されることが想定されるところ、当該要請を受けた事業者が合理的根拠資料を開示しなかった場合、当該事業者が開示をしなかったことも併せて公表されるものと考えられるためです。すなわち、当該資料を開示しなかったことが公表されることによって、商品の評価が毀損される可能性があります。

また、当該開示をしなかった理由如何によっては、適格消費者団体による差止請求訴訟における裁判所の心証にも影響する場合もあります。このため、適格消費者団体から開示要請があった場合には、個別事案ごとにどのように対応すべきか専門家と相談しつつ対応することが肝要です。

おわりに

以上のとおり、令和5年景表法改正法により、企業は今後よりいっそう表示コンプライアンス体制を確保することが求められることになります。

不当表示をなくすにあたっては、企業規模が大きくなればなるほど部署間の連携が求められるため、難易度は増すところであり、各企業において悩みを有しているものと推測しています。そこで、今回の改正を、表示コンプライアンス体制が適正かどうかを今一度再点検する機会としてみてはいかがでしょうか。その際には、より確実な体制を構築すべく、外部の専門家を活用することも一案です。

-

不当景品類及び不当表示防止法(昭和37年法律第134号)。本稿では「景表法」といいます。 ↩︎

-

令和5年改正景表法改正法の詳細についてご関心がある方は、染谷隆明「連載 令和5年景品表示法(景表法)改正法案の解説と実務的課題」(I&Sインサイト)や、近刊予定の中川丈久=片岡克俊=佐藤吾郎=白石忠志=染谷隆明「座談会 景品表示法の改正および運用改善について」(ジュリスト2023年8月号(No.1587))もご参照ください。 ↩︎

-

井坂信彦衆議院議員の質問に対する真渕博政府参考人の答弁(第211回国会 衆議院 消費者問題に関する特別委員会 第5号 令和5年4月11日) ↩︎

-

消費者庁ホームページ「認定された返金措置一覧」 ↩︎

-

消費者庁ホームページ「認定された返金措置一覧」 ↩︎

-

中田邦博=鹿野菜穂子編『基本講義 消費者法(第5版)』(日本評論社、2022)244頁(第14章 広告・表示規制 景品表示法(染谷隆明)) ↩︎

-

「衆議院議員丸山穂高君提出インターネット商取引の多様化に伴う消費者保護の強化に関する質問に対する答弁書」(第201回国会 2020年3年27日答弁) ↩︎

-

「事業者が講ずべき景品類の提供及び表示の管理上の措置についての指針」(平成26年内閣府告示276号)1頁 ↩︎

-

「座談会 景品表示法の改正および運用改善について」(ジュリスト2023年8月号(No.1587)25頁)〔白石忠志教授発言〕 ↩︎

池田・染谷法律事務所