「東証上場会社 コーポレート・ガバナンス白書 2023」の公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.205」の「特集」の内容を元に編集したものです。

東京証券取引所は、4月4日、昨年7月14日時点の上場会社のコーポレートガバナンス報告書(以下「CG報告書」)の記載内容の集計・分析結果をとりまとめた2023年版のコーポレート・ガバナンス白書(以下「本白書」)を公表しました。コーポレート・ガバナンス白書は原則として2年ごとに公表されており、本白書は、2021年6月に改訂されたコーポレートガバナンス・コード(以下「CGコード」)で追加等された規定に関する内容が分析対象となったはじめての白書として注目されます。

本稿では、本白書のうち、昨今特に注目される資本コストとサステナビリティに関する内容の一部を取り上げます。

資本コスト関係

資本コストが注目される背景

- コーポレート・ガバナンス改革の目的は、企業の持続的な成長と中長期的な企業価値の向上を実現すること。当該目的を実現するためには、自社の資本コストを明確に把握したうえで、事業ポートフォリオの見直しや設備投資・研究開発投資・人材投資等を含む経営資源の配分等の果断な経営判断を行っていくことが必要。

- 資本コストとは、資本(有利子負債及び株主資本)の調達コスト。有利子負債の調達コストは「支払利子」という形で財務諸表上に明示される一方で、株主資本の調達コスト(株主資本コスト)は財務諸表上に出ることがないため、長期に亘って日本企業の経営者の多くは「配当金負担」が株主資本の調達コストにあたるという、ファイナンス理論とは異なる理解をしてきた経緯がある。

- そのため、本来、株主資本コストは株式投資家の期待リターンであり、高いリスクを負担している分、期待リターンも8%〜10%(生命保険協会調べ)と高いにもかかわらず、前述のような経営者の認識の結果、資本効率性が低くとも「よし」とする風潮があった。その結果、日本企業においては資産効率の低い事業が温存され、事業ポートフォリオ戦略において「選択と集中」が進まず、結果的に日本企業の国際競争力の低下の要因の1つとなっているとの指摘もある。

CGコードの改訂内容

(1)2018年改訂時

- 2018年の改訂で「資本コスト」の概念が明記された。具体的には、原則1-4において、政策保有株式について保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査することを求めた。原則5-2では、①自社の資本コストを的確に把握すること、②収益計画や資本政策の基本的な方針を示すこと、③収益力・資本効率等に関する目標を提示すること、④目標実現のために事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明すること、の4点を求めた。

(2)2021年再改訂時

- 2021年の再改訂の際には、コロナ禍により企業を取り巻く環境変化が加速し、不確実性も高まりを見せている中、事業セグメントごとの資本コストも踏まえた事業ポートフォリオの検討を含む経営資源の配分が一層必要になることも念頭に、事業ポートフォリオに関する基本的な方針と事業ポートフォリオの見直しの状況を分かりやすく示すことを求める補充原則5-2①を新設した。

(3)現状と今後の課題

- 上記のCGコード改訂の結果、現在では93%の上場会社が資本コストを把握している。また、上場会社のうち資本コストの詳細数値を把握している企業は全体の7割であり、多くの上場会社は自社の資本コストを5%〜7%台の水準であると把握している(生命保険協会調べ)。

- ただし、資本コスト(WACC等)を経営指標として重視する機関投資家の比率は37.9%に対し、中期経営計画などで自社の資本コストを明示している上場会社は2.3%にとどまっている(生命保険協会調べ)。

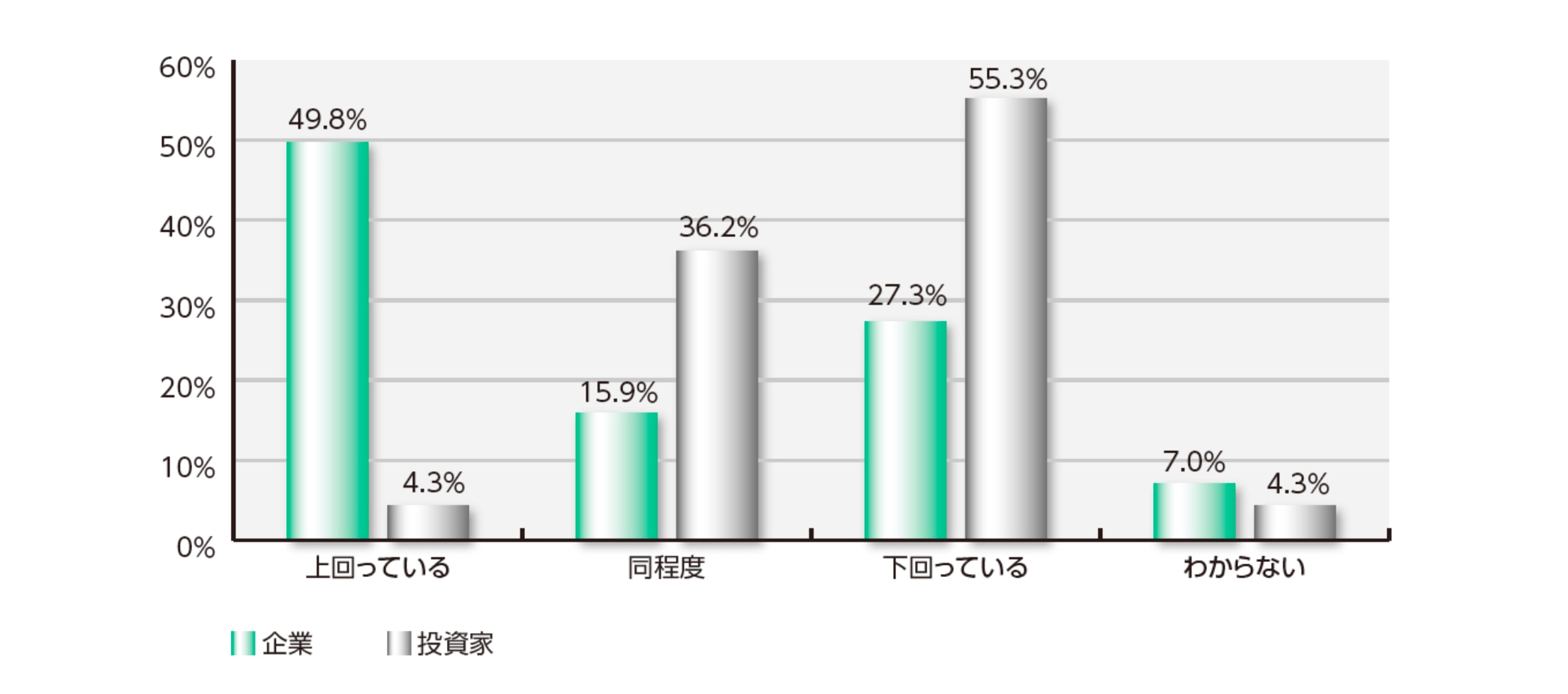

- また、企業においては自社のROEが資本コストを「上回っている」と回答している会社が約5割である一方、投資家においては「同程度」又は「下回っている」との回答が9割を超えており(生命保険協会調べ)、企業サイドと投資家サイドにおいてその認識する資本コストの水準に顕著なギャップが存在することがうかがえる。

- 上場会社においては、資本コストに関する自社の考え方や、これを踏まえた今後の方針・具体的な取組み等についての開示の充実に加え、把握した資本コストを踏まえた具体的な意思決定(M&Aや設備投資などの意思決定プロセスでの活用や株主還元の充実などの財務資本政策の見直し等)や、投資家との建設的な対話に繋げていくことが求められている。

資本コストに対するROE水準の見方

サステナビリティ関係

CGコードの内容、現状

(補充原則 2-3①)

- サステナビリティを巡る課題への取組みを進めていくにあたっては、まず、取締役会が「リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深める」(補充原則2-3①)ことが重要。

- この規定には、サステナビリティを巡る課題への対処は、リスク管理対応といういわば「守り」の文脈だけではなく、新たな価値・サービスの創造・提供というチャンスを通じた収益機会にもつながる「攻め」の文脈からの経営課題でもあり、上場会社において積極的・能動的に取り組んでいただきたい、というメッセージが込められている。

- 本補充原則のコンプライ率は、プライム市場95.8%、スタンダード市場94.0%。本規定の趣旨については多くの上場会社に浸透していることがうかがえる。

(補充原則 4-2②)

- サステナビリティを巡る課題を認識したうえで、「取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである」(補充原則4-2②)としている。

- 本補充原則のコンプライ率は、プライム市場86.4%、スタンダード市場67.1%。プライム市場上場会社においては、本補充原則で示している取締役会での基本的な方針の策定及び戦略の実行に対する実効的な監督が重要であることの理解が進んでいることがうかがえる。

(補充原則 3-1③)

- サステナビリティを巡る課題を識別し、取組みについての基本的な方針を策定した後には、補充原則3-1③に基づき、実際の取組状況を開示していくこととなる。

- 本補充原則のコンプライ率は、プライム市場62.3%、スタンダード市場59.1%。プライム市場において、本補充原則のコンプライ率が補充原則2-3①、4-2②との比較で低くなっている要因としては、プライム市場上場会社に対して「気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」との内容が2022年4月4日以降適用され、期待されるレベルが一段高まっていることが挙げられる。

- サステナビリティを巡る課題は、上場会社各社の業態やビジネスモデル等に応じてさまざまであるため、補充原則3-1③では、他の原則よりもより一層多様な記載がみられる。

サステナビリティ開示のキーワード分析(プライム市場)

- サステナビリティ全般に関するキーワードとして、「企業価値」、「経営戦略・経営計画」というワードが非常に多く、サステナビリティが以前のCSR的な位置づけではなく、中長期的な企業価値の向上の観点から重要な経営課題であるという視点がある程度浸透しつつあるのではないかと思われる。その一方で、「リスク」が「収益機会」よりも使用頻度が多く、「守り」と「攻め」の観点では依然として「守り」の文脈でサステナビリティ関連の課題を捉えているマインドの上場会社が少なくないという状況がうかがえる。

- サステナビリティ要素に関するキーワードとして、ESGでいうとEよりSに関係するワードが多く使われる傾向がみられた。具体的には、「ダイバーシティ・多様性」(91.0%)、「女性」(75.4%)、「従業員」(83.2%)、「取引先」(53.9%)、「人的資本」(55.5%)といった単語が、「気候変動」という単語より多用されていた。

今後の課題

補充原則3-1③への対処に際し重要な点は、開示すること自体が目的ではなく、自社の持続的な成長と中長期的な企業価値向上の観点から、リスクと収益機会の両面でサステナビリティを巡る課題への対応を継続的に検討し続け、今後の社会・環境の変化や自社の置かれた状況・強み等に応じて経営戦略や具体的な取組み内容を適切に見直し、また実行していくことである。

問い合わせ先

三菱UFJ信託銀行

法人コンサルティング部 会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)

三菱UFJ信託銀行

法人コンサルティング部 会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)