「企業内容等の開示に関する内閣府令」等の改正案の公表について

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.200」の「特集」の内容を元に編集したものです。

11月7日、金融庁は「企業内容等の開示に関する内閣府令」等の改正案を公表し、12月7日までパブリックコメントに付されています。また、開示府令のほかに、「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)の一部改正(案)」および「記述情報の開示に関する原則(別添)− サステナビリティ情報の開示について −(案)」もあわせて公表されています。

「企業内容等の開示に関する内閣府令」等の改正案の公表について

本年6月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下「DWG報告」)では、「サステナビリティに関する企業の取組みの開示」、「コーポレートガバナンスに関する開示」などに関して、制度整備を行うべきとの提言がなされました(6月20日付本誌No.195特集ご参照)。

今般の改正は、当該提言を踏まえ、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」)に記載すべき事項を新たに追加する内容が中心となっています。

改正後の規定は令和5年(2023年)3月31日以後に終了する事業年度に係る有価証券報告書等から適用予定とされています。

なお、DWG報告で提言されていた四半期開示の見直し、開示すべき「重要な契約」の明確化については今回の改正案には含まれていません。

以下では、今般の改正案の主な内容をご案内します。

サステナビリティに関する企業の取組みの開示

「サステナビリティに関する考え方及び取組」欄(新設)に記載すべき事項

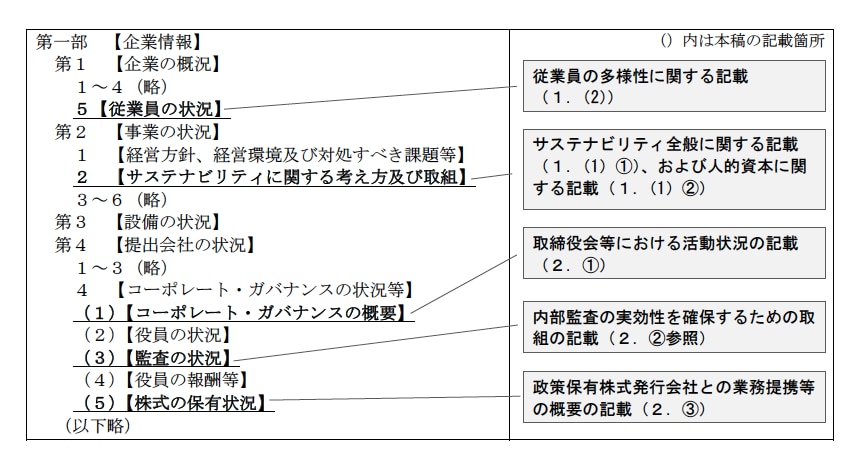

(1)サステナビリティ全般に関する開示

有価証券報告書等に、「サステナビリティに関する考え方及び取組」の記載欄を新設し、【表1】の項目につき記載を求めることとしています。

また、サステナビリティ情報を有価証券報告書等の他の箇所に含めて記載した場合には、サステナビリティ情報の「記載欄」において当該他の箇所の記載を参照できることとされています。

【表1】「サステナビリティに関する考え方及び取組」欄に記載すべき事項

| 項目 | 記載内容 | 留意点 |

|---|---|---|

| ガバナンス | サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続 | 企業において、自社の業態や経営環境、企業価値への影響等を踏まえ、サステナビリティ情報を認識し、その重要性を判断する枠組みが必要となる観点から、すべての提出会社で開示することが求められる。 |

| リスク管理 | サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程 | |

| 戦略 | 短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組 | 開示が望ましいものの、各企業が「ガバナンス」「リスク管理」の枠組みを通じ、重要と判断した場合には開示が求められる。 重要性を判断した上で記載しないこととした場合でも、当該判断やその根拠の開示を行うことが期待される。 |

| 指標及び目標 | サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報 |

サステナビリティ情報の開示にあたっては、同時に公表されている「記述情報の開示に関する原則(別添)− サステナビリティ情報の開示について − 」にて以下の補足がなされています。

- サステナビリティに関する考え方及び取組は、企業の中長期的な持続可能性に関する事項において、経営方針・経営戦略等との整合性を意識して説明するものである。

- サステナビリティの概念は、コーポレートガバナンス・コード等では「ESG要素を含む中長期的な持続可能性」と例示されており、サステナビリティ情報には、国際的な議論を踏まえると、例えば、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄禁止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれ得ると考えられる。

- 国内における具体的内容の設定が行われていないサステナビリティ情報の記載に当たって、例えば、国際的に確立された開示の枠組みである気候関連財務情報開示タスクフォース(TCFD)又はそれと同等の枠組みに基づく開示をした場合には、適用した開示の枠組みの名称を記載することが考えられる。

(2)人的資本に関する開示

「サステナビリティに関する考え方及び取組」欄には、上記(1)に加え、人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について記載することとされています。具体的な記載内容は【表2】のとおりです。本項目については、上記(1)のような「重要なものについて記載」する限定が付されていませんので、原則としてすべての提出会社で記載が必要となります。

【表2】「サステナビリティに関する考え方及び取組」欄に記載すべき人的資本に関する事項

| 項目 |

記載内容 |

|---|---|

| 戦略 | 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等) |

| 指標及び目標 | 「戦略」で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績 |

(3)将来情報の記載と虚偽記載の責任

同時に公表されている、「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」では、以下の趣旨の改正がなされています。

「従業員の状況」欄に記載すべき多様性に関する開示

「従業員の状況」欄には、女性活躍推進法等に基づき次の 3指標に関する開示が新たに求められることとされています。いずれも女性活躍推進法等の規定による公表をしていない場合には記載は必要ありません。

- 提出会社及びその連結子会社それぞれにおける管理職に占める女性労働者の割合

- 提出会社及びその連結子会社それぞれにおける男性労働者の育児休業取得率

- 提出会社及びその連結子会社それぞれにおける労働者の男女の賃金の差異

なお、「男女の賃金の差異」については、厚生労働省より「女性活躍推進法に基づく『男女の賃金の差異』の公表等における解釈事項について」と題する解説が公表されています。

それによると、「賃金」とは「名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」等と、「差異」とは「男性労働者の賃金の平均に対する女性労働者の賃金の平均の割合(パーセント)で示したもの」とそれぞれ定義されています。

コーポレートガバナンスに関する開示

(1)取締役会や指名委員会・報酬委員会等の活動状況

「コーポレート・ガバナンスの概要」欄には、最近事業年度における提出会社の以下の会議体における活動状況(開催頻度、具体的な検討内容、個々の取締役又は委員の出席状況等)を記載することとされています。

- 取締役会

- 指名委員会等設置会社における指名委員会及び報酬委員会

- 提出会社が任意に設置する委員会(指名委員会又は報酬委員会を含む。)

(2)内部監査の実効性を確保するための取組

「監査の状況」欄には、「内部監査の実効性を確保するための取組(内部監査部門が代表取締役のみならず、取締役会並びに監査役及び監査役会に対しても直接報告を行う仕組みの有無(デュアルレポーティングの有無等)を含む。)について、具体的に、かつ分かりやすく記載すること。」とされています。

(3)政策保有株式の発行会社との業務提携等の概要について

「株式の保有状況」欄には、政策保有株式の「保有目的が提出会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要」を新たに記載することとされています。

施行・適用について

改正後の規定は公布の日から施行される予定です。

改正後の「企業内容等の開示に関する内閣府令」等の規定は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用予定とされています。

【ご参考】有価証券報告書の記載事項と改正項目の対応表

三菱UFJ信託銀行

法人コンサルティング部会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)