【2025年株主総会】議決権行使基準の主な改定動向の比較・分析 ISS、グラス・ルイス、主な機関投資家

コーポレート・M&A 更新

目次

例年、6月および3月に上場会社の定時株主総会が集中します。この株主総会シーズンに向けて、議決権行使助言会社や多くの機関投資家が、議決権行使の考え方や基準を改定・公表しています。これらは、株主総会の議案の賛成率に大きな影響を与え得るものです。

本稿では、議決権行使助言会社の「議決権行使助言基準」および機関投資家の「議決権行使基準」について、2025年に改定された主要トピック等を中心に、その内容を紹介し、その比較・分析を行います。

議決権行使助言会社の「議決権行使助言基準」

議決権行使助言会社とは

議決権行使助言会社とは、主に海外の機関投資家を顧客とし、その保有する銘柄(上場会社の株式)の株主総会の議案(会社提案の議案および株主提案の議案)に対し、賛否いずれの議決権を行使すべきかを推奨するという助言サービスを提供する民間の会社をいいます。

特に、米国のInstitutional Shareholder Services, Inc.(以下「ISS」といいます)とGlass, Lewis & Co., LLC(以下「グラス・ルイス」といいます)が大手の議決権行使助言会社として知られています。

議決権行使助言基準とは

議決権行使助言会社は、賛否いずれを推奨するかについての判断をするための「議決権行使助言基準」を策定し、毎年、改定しています。その改定内容は、基本的に、上場会社に対し、ガバナンスのより一層の強化を求めるなど、年々、厳格なものとなるのが通常です。

2025年版の議決権行使助言基準

ISSおよびグラス・ルイスの2025年版の議決権行使助言基準は、下表のとおりです。その改定内容の詳細については、下記の関連記事を参照ください。

ISSおよびグラス・ルイスの2025年版議決権行使助言基準

| 議決権行使助言会社 | 議決権行使助言基準 |

|---|---|

| ISS(Institutional Shareholder Services, Inc.) | 「2025年版 日本向け議決権行使助言基準」(2024年2月1日施行) |

| グラス・ルイス(Glass, Lewis & Co., LLC) | 「2025 Benchmark Policy Guidelines」(2024年1月4日) |

上場会社の株式を保有する機関投資家の中には、議決権行使助言会社が作成する議決権行使助言基準やリポートを参考にしたり、推奨に従って議決権を行使したりするものが少なくありません。そのため、議決権行使助言会社の推奨内容は、株主総会の議案の賛成率に大きな影響を与え得るものといえます。したがって、機関投資家だけでなく、上場会社、特に、外国人持株比率の高い上場会社も、議決権行使助言会社の動向に高い関心を寄せています。

機関投資家の「議決権行使基準」

機関投資家とは

機関投資家とは、他人から資金を集めて管理・運用する者をいいます。たとえば、銀行・信託銀行、生命・損害保険会社、年金基金、財団、投資信託委託会社(運用会社)・投資顧問会社が挙げられます。

議決権行使基準とは

機関投資家は、金融庁の策定・公表する「『責任ある機関投資家』の諸原則(日本版スチュワードシップ・コード)」(以下「スチュワードシップ・コード」といいます)の原則5および指針5-2において、議決権の行使についての明確な方針を策定し、これを公表すべきであるとされています。このような方針が「議決権行使基準」と一般にいわれています。

スチュワードシップ・コードを受け入れている機関投資家を中心に、独自の議決権行使基準を策定し、公表するものがいます。なお、スチュワードシップ・コードの受入れを表明している機関投資家は、金融庁の公表するリストによれば、2025年3月31日時点で340あります 1。

機関投資家も、議決権行使助言会社と同様に、毎年、議決権行使基準を改定するのが一般的であり、また、その内容は、上場会社にとって、年々厳しいものとなっています。

2025年版の議決権行使基準

2025年の株主総会向けに議決権行使基準の改定を公表した機関投資家として、たとえば、下表のものがあります。

機関投資家の2025年版議決権行使基準の例とその改定内容

| 機関投資家 | 議決権行使基準※ |

|---|---|

| アセットマネジメントOne | 「議決権行使ガイドライン・判断基準の改定について」(2025年3月7日) 「国内株式の議決権行使に関するガイドラインおよび議案判断基準」(2025年4月1日) |

| コモンズ投信 | 「議決権行使ガイドライン 新旧対照表 2025年度版」 「コモンズ投信株式会社の議決権行使について 2025年版」 |

| J.P.モルガン・アセット・マネジメント | 「議決権行使に関する具体的な基準」(2025年4月1日改定) |

| 第一生命保険 | 「議決権行使基準の改正」(2025年3月31日) 「第一生命保険の議決権行使」(2025年4月1日改定) |

| 大和アセットマネジメント | 「『議決権の行使に関する方針(国内株式)』の見直しおよび検討課題について」(2024年11月20日) 「議決権の行使に関する方針(国内株式)」(2025年2月1日適用) |

| 日興アセットマネジメント | 「『国内株式議決権行使基準』の改定について」(2025年2月28日改定) 「国内株式議決権行使基準(全文)」(2025年2月25日改定) |

| ニッセイアセットマネジメント | 「『国内株式議決権行使の方針と判断基準』の改訂について」(2025年3月3日) 「国内株式議決権行使の方針と判断基準」(2025年6月以降適用) |

| 野村アセットマネジメント | 「『日本企業に対する議決権行使基準』等の改定について」(2024年11月1日) 「日本企業に対する議決権行使基準」(2024年11月1日改定) |

| フィデリティ投信 | 「サステナブル・インベスティングに関する議決権行使原則とガイドライン」(2024年6月) 「フィデリティ投信株式会社議決権行使ガイドラインに関する補足」(2025年6月株主総会から適用される部分の明示箇所を含む) |

| 富国生命投資顧問 | 「議決権行使ガイドラインの改正について」(2025年4月1日) 「議決権行使ガイドライン(国内株式)」(2025年3月19日改定) |

| ブラックロック・ジャパン | 「日本株式議決権行使ガイドラインの改定について」(2025年5月) 「議決権行使に関するガイドライン(日本株式インデックス運用)」(2025年5月) |

| 三井住友DSアセットマネジメント | 「国内株式・J-REIT議決権行使判断基準の改定について」(2024年12月18日) 「議決権行使判断基準」(2025年1月6日改定) |

| 三井住友トラスト・アセットマネジメント | 「『責任ある機関投資家』としての議決権行使の考え方」の改定について」(2024年12月2日) 「責任ある機関投資家としての議決権行使(国内株式)の考え方」(2024年12月改定、2025年1月適用) |

| 三菱UFJアセットマネジメント | 「議決権行使基準(国内)の見直しについて」(2025年2月28日) 「議決権行使の方針」(2025年2月28日) |

※いずれも2025年5月28日最終閲覧

2025年の議決権行使(助言)基準の改定内容とその比較

以下では、主なトピックとして、「ジェンダー・ダイバーシティ」、「資本収益性・資本効率性」および「社外役員の在任期間」を取り上げ、それぞれ(1)政府・東京証券取引所の方針等の現状分析、(2)議決権行使助言会社・機関投資家の動向、(3)上場会社に求められる対応について整理します。

ジェンダー・ダイバーシティの確保に関する基準

(1)政府・東京証券取引所の方針

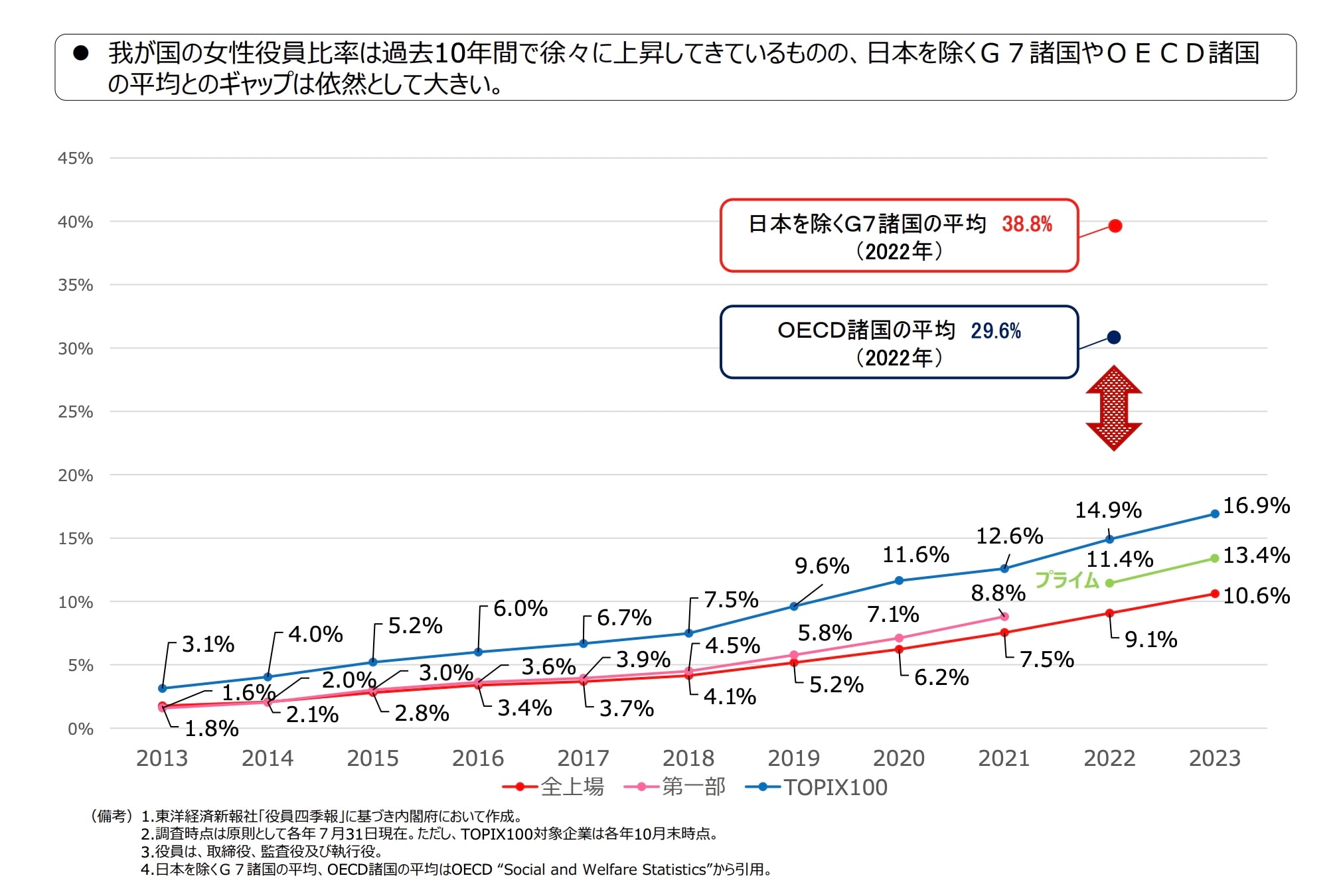

政府は、女性活躍推進に関し、2023年6月に閣議決定をした「女性活躍・男女共同参画の重点方針2023(女性版骨太の方針2023)」において、プライム市場の上場会社を対象として、「2030年までに、女性役員の比率を30%以上とすることを目指す」、「2025年を目途に、女性役員を1名以上選任するよう努める」などの目標を掲げました。

これを受け、東京証券取引所は、2023年10月、有価証券上場規程を改正し、改正後の有価証券上場規程445条の7および別添2が、企業行動規範の「望まれる事項」として、プライム市場の上場内国会社における女性役員の選任について、下表のとおり定めています 2。

有価証券上場規程における女性役役員の選任に関する定め

| ① | 2025を目途に、「女性役員」を1名以上選任するよう努める |

| ② | 2030年までに、「女性役員」の比率を30%以上とすることを目指す |

| ③ | 上記の目標を達成するための行動計画の策定を推奨する |

また、政府は、上記目標の中間的な目標として、2024年12月、「第5次男女共同参画基本計画」における2025年までの新しい成果目標として、「東証プライム市場上場企業役員に占める女性の割合」を19%とすることを決定しました 3。

これらの目標に向けた取組み等を通じて、プライム市場の上場会社を中心に、上場会社における女性役員の登用が進んでいます。もっとも、諸外国の女性役員割合とのギャップは依然として大きいとされています(下図参照)。

(2)議決権行使助言会社・機関投資家の動向

以上のようないわゆるジェンダー・ダイバーシティの確保に関し、議決権行使助言会社・機関投資家は、議決権行使(助言)基準において、これまで、政府方針と同様に、取締役に限られない「役員」、すなわち、取締役のほか、監査役や執行役(員)も含む役員の中に、女性を1名または複数名選任することを求めるものが比較的主流でした。

これに対し、近時は、特にプライム市場の上場会社を対象として、「取締役」の中での女性の選任を求めるものが主流となりつつあります。

また、女性の取締役の確保の在り方についても、頭数ベースではなく、10%またはそれ以上といった割合ベースで求められるようになりつつあります。

たとえば、グラス・ルイスは、プライム市場の上場会社について、2026年2月1日以降に開催する株主総会から、多様な性別の「取締役」について、最低でも「10%以上」から、最低でも「20%以上」に引き上げるとしています(ここでいう「多様な性別」とは、男性と女性以外の性別も含まれますが、日本市場においては、性別に関する開示が乏しく、実質的には、女性役員を求める方針であるとされています)。

また、プライム市場以外の市場の上場会社についても、現在は、少なくとも1名の多様な性別の「役員(取締役・監査役及び指名委員会等設置会社における執行役)」を選任することを求めているところ、2026年からは、少なくとも1名の多様な性別の「取締役」を選任することを求めるとしています。

機関投資家の中にも、同様に、2025年の議決権行使基準の改定において、プライム市場の上場会社を中心に、一定割合以上の女性の「取締役」の選任を求めることとしたものがいます(下表参照)。

「割合」ベースでの女性の「取締役」の選任を求める機関投資家の議決権行使基準

| 機関投資家 | 改定前 | 改定後 |

|---|---|---|

| フィデリティ投信 | 2025年6月から、「東京証券取引所が選定する『プライム150指数』構成企業で、女性取締役比率20%を下回る場合」、「(任意の)指名委員会委員長(株主総会参考書類及び事業報告で判明しない場合、もしくは委員会がない場合、代表取締役)の再任議案に反対票を投じる。」 その他プライム市場上場会社は、女性取締役比率15%を下回る場合 |

|

| 三井住友DSアセットマネジメント | 今後の方針(ただし、変更される可能性あり)として、「女性取締役比率に関する基準を、2030年30%に向けて、以下のとおり厳格化することを予定しています。」 2025年1月以降:現状維持(プライム上場企業10%以上) 2026年1月以降:全上場企業10%以上 2027年1月以降:プライム上場企業20%以上(プライム以外に上場している企業に対しては1~2年程度の猶予期間を設ける予定) |

|

| 日興アセットマネジメント | 「従来は、全市場の企業に対して女性取締役が不在の場合に経営トップに反対していましたが、2026年4月以降は、TOPIX500企業は女性取締役が2名かつ15%未満(取締役構成比)の場合、TOPIX500以外の企業は不在の場合、経営トップに反対します。」 | |

| 野村アセットマネジメント | 女性の取締役の人数の最低水準:1名 | 女性の取締役の人数の最低水準:10% |

| りそなアセットマネジメント | 「プライム市場上場企業で、取締役、監査役、指名委員会等設置会社の執行役に、女性の存在が確認できない場合、代表取締役の選任に反対します。」 | 「プライム市場上場企業で、取締役会全体に占める女性取締役の比率が10%に達していない場合、代表取締役の選任に反対します。」 |

今後の動きとしても、前述のグラス・ルイスの動きに見られるとおり、取締役について、10%よりも高い割合の女性を求め、また、対象となる上場会社もプライム市場の上場会社に限定せず、全上場会社に拡大するよう、段階的に厳格になることが予想されます。

たとえば、りそなアセットマネジメントは、今後の方針について以下のように示しています。

また、2025年に議決権行使基準を改定したケースの中では、いずれも1名以上の女性取締役の選任を求めるものではありますが、東京海上アセットマネジメント(2025年4月から)やニッセイアセットマネジメント(2025年6月から。なお、2024年の改定時に公表済み)も、対象となる市場区分について、プライム市場から全上場会社に拡大しています。

(3)上場会社に求められる対応

女性の取締役の選任について、政府方針では、前述のとおり、プライム市場の上場会社について、取締役に限られない「役員」の中での30%以上の女性役員の選任が目標とされていますが、議決権行使助言会社・機関投資家の議決権行使(助言)基準では、全上場会社を対象として、「取締役」の中での一定割合以上の女性を求める流れになりつつあります。一般論としては、政府方針よりも議決権行使(助言)基準のほうが厳しいものであるといえます。

上場会社としては、このような動きを先取りする形で女性の取締役の充実化、すなわち、2名またはそれ以上の女性の取締役の選任を進めることを検討する必要があるでしょう。また、女性の取締役や役員の確保に向けた取組みの状況や目標値等について、株主総会参考書類等において積極的に開示することも有益であると考えられます。

資本収益性・資本効率性に関する基準

(1)東京証券取引所の要請

東京証券取引所は、2023年3月、プライム市場およびスタンダード市場の全上場会社を対象として、「資本コストや株価を意識した経営の実現に向けた対応」の要請を行いました 4。当該要請では、自社の資本コストや資本収益性を的確に把握し、その内容や市場評価に関して、取締役会で現状を分析・評価したうえで、改善に向けた計画を策定・開示し、その後も投資者との対話の中で取組みをアップデートしていく、といった一連の対応を継続的に実施することが求められています。

そして、東京証券取引所は、当該要請に基づく開示をする上場会社の一覧表(「検討中」との開示をする上場会社の一定期間の掲載を含みます)を公表しています 5。

東京証券取引所の「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示状況」によれば、2025年4月末時点で、プライム市場の92%(1,493社)、スタンダード市場の51%(799社)が開示(「検討中」の開示を含みます)をしており、また、開示済の上場会社のうち、プライム市場491社、スタンダード市場77社が開示内容をアップデート(初回の開示の後、開示内容を更新)しています。

(2)議決権行使助言会社・機関投資家の動向

東京証券取引所のこのような要請も踏まえ、上場会社は、資本収益性・資本効率性を高め、株価を上げる経営を行うことがより強く求められています。特に、PBR(Price Book-value Ratio:株価純資産倍率)が1倍を下回っている、すなわち、株価が1株当たり純資産額である企業の解散価値よりも低いと評価されている状態にある上場会社は、収益性・成長性のより高い成長戦略を実施するなど、資本効率を改善することが急務となっています。

そのような中、たとえば、ニッセイアセットマネジメントは、2024年の議決権行使基準の改定において、2025年6月以降、以下の基準を設けています。

※「資本コストや株価を意識した経営の実現』への対応とは、東京証券取引所による開示要請に対応していること(「開示済」のステータス)を意味します。

同様に、大和アセットマネジメントも、2025年の議決権行使基準の改定において、東京証券取引所からの要請への対応状況に応じた基準を設けています(下表参照)。

また、機関投資家は、議決権行使基準において、上場会社の収益性に係る基準の指標として、ROE(Return On Equity:自己資本利益率)を使用するのが一般的ですが、その数値基準をたとえば5%から8%に引き上げるほか、ROE基準に加えて、PBR基準を設けるケースもあります。

資本収益性・資本効率性等に関する基準を設ける機関投資家の議決権行使基準

| 機関投資家 | 改定前 | 改定後 |

|---|---|---|

| 大和アセットマネジメント | 「株価が解散価値を下回っているにもかかわらず、それに対して企業の考え方や具体的な対応策等を資本市場に向けて示さないのは上場会社の義務を果たしていないと考えています。東京証券取引所の『資本コストや株価を意識した経営の実現に向けた対応』に関する開示要請が出されてから相応に時間が経過していることも踏まえ、PBR1倍未満で当該開示要請に応えていない企業の代表の再任に反対する基準を新設しました。」 | |

| りそなアセットマネジメント | 「効率的な企業経営が行われていない企業(3年連続ROEが5%未満)の中で、ネットキャッシュが過大(総資産の25%以上)または業種別でROEが3年連続下位25%以下である企業の取締役選任にあたっては、合理的かつ納得性ある説明がなければ、在任3年以上の代表取締役に反対します。」 | 「効率的な企業経営が行われていない企業(3年連続でROEが8%未満)の中で、ネットキャッシュが過大(3年連続で総資産の25%以上)または業種別でROEが3年連続下位25%以下である企業の取締役選任にあたっては、合理的かつ納得性ある説明がなければ、在任3年以上の代表取締役に反対します。」 |

| 野村アセットマネジメント | 「資本コストや株価を意識した経営を後押しするため、業績基準においてキャッシュリッチ企業に対するROEの閾値を引き上げます(キャッシュリッチ企業以外については変更ありません)。」 | |

| 「直近3期連続してROEが5%未満かつ業界の33%ile未満の場合、取締役会がモニタリング・ボードであり、かつ経営改善努力が認められる場合を除き、直近3期以上在任した会長・社長等の取締役再任に原則として反対」 | 「キャッシュリッチ企業※に該当する場合、直近3期連続してROEが8%未満かつ業界の50%ile未満の場合、取締役会がモニタリング・ボードであり、かつ経営改善努力が認められる場合を除き、直近3期以上在任した会長・社長等の取締役再任に原則として反対。 ※『キャッシュリッチ企業』とは、直近2期連続で株主資本比率>50%、ネット金融資産/売上>30%、ネット金融資産/総資産>30%を全て満たす企業をいいます。」 |

|

| 三井住友トラスト・アセットマネジメント | 「3期連続で業績(基準を充足しない場合の取扱いについて、ROEの判定値をTOPIX構成企業の上位75%タイルから上位2/3タイルに引き上げるとともに、新たにPBRを導入し、2つの指標により評価する基準に変更」 具体的には以下の基準(別資料参照) 「3期連続で業績(ROE)基準を満たさないかつPBRが1倍未満の場合、取締役として3年以上在任の現代表取締役選任に反対」 |

|

(3)上場会社に求められる対応

このように、上場会社は、東京証券取引所だけでなく、機関投資家からも、資本収益性・資本効率性をより高めることが求められています。具体的な成長戦略のもと、事業ポートフォリオの組替え等の経営資源の適切な配分を行うとともに、そのような取組みを、株主・投資家に対して分かりやすく開示する姿勢が重要となります。

社外役員の在任期間に関する基準

(1)現状分析

社外役員(社外取締役および社外監査役)の在任期間は、長くなればなるほど会社の内部者に近くなり、「社外性」や「独立性」を失い、独立した立場・第三者的な視点からの監督が難しくなったり(「社内」役員化)、多様な、また、新しい意見・アイデアが提供されづらくなったりするという懸念が生じ得ます。

(2)議決権行使助言会社・機関投資家の動向

そのため、議決権行使基準において、社外役員の在任期間の上限を設ける機関投資家があります。

議決権行使助言会社の中でも、グラス・ルイスは、2024年の議決権行使助言基準の改定において、以下のような基準を設け、2025年1月開催の株主総会から適用するとの方針を公表しました(下線は筆者)。

社外取締役全員または社外監査役全員の在任期間が連続12年以上の取締役会については、監査役会設置会社または監査等委員会設置会社においては取締役会議長、指名委員会等設置会社においては指名委員会委員長に対して、反対助言を行う場合がある。

ISSも、2025年の議決権行使助言基準の改定において、社外役員の独立性基準において、独立していないと判断されるケースとして、「在任期間が12年以上である」ことを掲げるに至りました。この「在任期間」には、取締役に選任される直前まで監査役として在籍していた場合、監査役としての在任期間を合算して在任期間を計算するとされます。この基準は、2026年2月1日から運用されます。

このように、議決権行使助言会社は、いずれも社外役員の在任期間の上限を12年としています。

機関投資家も、議決権行使基準において、社外役員の在任期間の上限を定めるものの中では、12年と定めるものが比較的多く見られます。他方で、10年よりも短い期間を定める機関投資家もいます。

社外役員の在任期間として、最長で何年程度が適切かということは必ずしも明確な基準があるわけではありません(そもそも、そのような形式的な基準を設け、かつ、これを画一的に運用して、社外役員の選任の適否を判断することが適切であるとは限りません)。12年というのは、監査役の任期が4年であること(会社法336条1項)からすると、3期を超える在任は適切でないという判断が働いている可能性があります。もっとも、これは、社外監査役には当てはまっても、社外取締役に当然に当てはまるわけではありません。

このように明確な基準があるわけではありませんが、10年といったキリのよい上限を設ける機関投資家も少なくないことからすると、今後、12年の上限を設ける機関投資家も、それを10年に短縮する可能性は十分にあると考えられます。また、10年の上限を設ける機関投資家が、これを10年未満の期間(たとえば、監査役の任期を参考にするとすれば、2期8年を目安とするもの)に短縮するかどうかという点も注視する必要があります。

社外役員の在任期間の上限に関する議決権行使基準

| 12年を上限とする機関投資家 | |

| アセットマネジメントOne | 株主総会時点で12年以上の在任期間となる場合、原則反対 |

| アムンディ・ジャパン | 「社外役員としての在任期間が12年以上の長期にわたる者については、独立性が十分であるとはしません。」 |

| 第一生命 | 「長期在任の基準について、対象市場を東証プライム市場から全市場に拡大(2027年4月適用開始)

|

| 日興アセットマネジメント | 在任期間12年超 |

| 野村アセットマネジメント | 当該株主総会終了時における在任期間が12年未満であること |

| 三井住友トラスト・アセットマネジメント | 在任期間が長期(12年以上在任) |

| 10年を上限とする機関投資家 | |

| J.P.モルガン・アセット・マネジメント | 就任から10年以上経過した社外取締役 |

| T&Dアセットマネジメント | 選任期間が取締役と監査役の就任期間通算で10年以上 |

| 東京海上アセットマネジメント | 社外役員としての在任期間が10年以上である者 |

| ニッセイアセットマネジメント | 選任時点で、在任期間が10年超の候補者 |

| 富国生命投資顧問 | 当該総会終結時に連続在任期間が10年以上となる者 |

| 明治安田アセットマネジメント | 当該企業での累積在任期間が10年超でないこと |

| 10年未満の期間を上限とする機関投資家 | |

| コモンズ投信 | 「社外取締役の在任期間が再任により継続して9年以上にわたる場合は原則反対としますが、個社の状況についても勘案します。」 |

(3)上場会社に求められる対応

このように社外役員の在任期間の上限を定める議決権行使助言会社・機関投資家が増えていることを踏まえ、在任期間が長くなっている社外役員の再任については、慎重な検討を要し得ます。

特に、社外取締役については、2015年のコーポレートガバナンス・コードの導入の頃に選任され、現在も引き続き在任している者がいる場合、在任期間は10年程度に及んでいるでしょう。そして、そのような社外取締役の再任を諦めざるを得ない場合もあるのではないかと思われます。

-

詳細は、金融庁の報道発表資料「スチュワードシップ・コードの受入れを表明した機関投資家のリストの公表について(令和7年(2025年)3月31日時点)」をご参照ください(2025年5月28日最終閲覧)。 ↩︎

-

詳細は、東京証券取引所「女性活躍・男女共同参画の重点方針 2023(女性版骨太の方針 2023)に係る上場制度の整備等に係る有価証券上場規程等の一部改正について」(2023年10月4日)、同「新旧対照表」、パブリック・コメントの結果をご参照ください。 ↩︎

-

内閣府男女共同参画局「企業における女性登用の加速化について」(令和7年1月)1頁参照。 ↩︎

-

詳細は、東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日)をご参照ください。 ↩︎

-

一覧表は、日本取引所グループのウェブサイト「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示企業一覧表の公表について」から確認することができます。 ↩︎

アンダーソン・毛利・友常法律事務所外国法共同事業

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟