役員によるインサイダー取引の実態 情報伝達者としてインサイダーに関与した割合は約3割 - 証券代行ニュース

ファイナンス

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュース No.134」の「特集」の内容を転載したものです。

【特集】役員によるインサイダー取引の未然防止について

平成27年6月~平成28年5月の間に、金融商品取引法(以下、「金商法」といいます)で規制されている会社関係者による未公表の重要事実の伝達行為・取引推奨行為について、初の課徴金勧告対象事案を含めた複数の事案が勧告対象となりました。役員が違反行為者になる等、インサイダー取引に直接関与した事案も含まれており、インサイダー取引防止に関する体制の検証が必要です。

有価証券上場規程(東京証券取引所)第449条では、上場会社は、役員等のインサイダー取引等の未然防止に向けて、必要な体制の整備を行うよう努める旨が定められています。例えば、外部講師による講義を行う等、より理解を深めるための啓発活動を行うことが考えられます。

インサイダー取引規制の概要

会社関係者等に関する取引規制

情報伝達・取引推奨規制(平成26年4月施行)

課徴金勧告事案等

違反行為者・情報伝達者の属性(平成17~27年度)

役員については、違反行為者よりも情報伝達者としてインサイダーに関与した割合が高くなっており(28. 6%)、役員が安易に重要事実を伝達するリスクが相応に高いことがうかがえます。

情報伝達・取引推奨の勧告事案

- B社役員のCは、取締役が一堂に会する打ち合わせ等において、未公表の重要事実(業績予想の下方修正等)を知った

- Cは、同窓会にて知人からB社の業績等を尋ねられ、知人に損失の発生を回避させる目的をもって、下方修正等に関する情報を伝達した

- 知人は、公表前に保有するB社株式を売却等した

- B社では、インサイダー取引の未然防止に関する社内規程が整備され、研修も行われていましたが、役員自らが情報を伝達しました

- 役員の法令遵守意識向上のため、インサイダー該当事項とその結果(課徴金による経済的損失、会社が被るレピュテーションリスク等)を正確かつ具体的に認識する施策を講じる必要があると考えられます

インサイダー取引管理状況のアンケート結果(平成28年10月 日本取引所自主規制法人等)

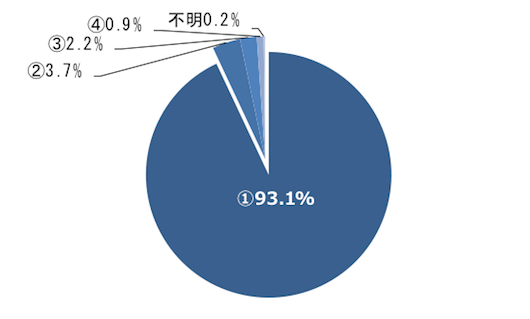

インサイダー取引管理規程の有無

規程は96.8%の会社(①、②)が定めています。具体的な情報管理、売買管理の手続を定めていない場合には、手続の明確化が必要と考えられます。

②規程を定め、情報管理、売買管理の手続は定めていない

③規程は定めていないが、代替措置を講じている

④規程は定めておらず、代替措置も講じていない

規程の見直しの機会

規程の見直しは75.7%の会社(①、②、③)が実施しています。直近の見直し時期が5~10年以上前の会社については、最新法令等を踏まえた定期的な検証が必要です。

②事業規模等の変化や法令改正と関係なく定期的に実施

③定期的ではないが、適宜実施

④制定以来実施していない

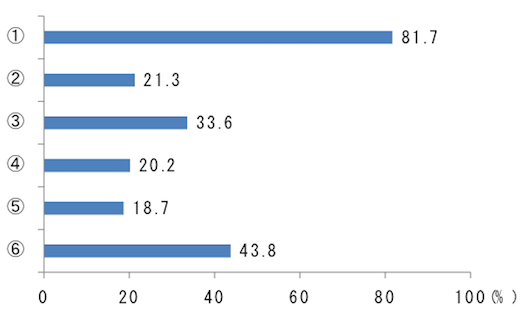

役職員への啓発活動の方法(複数選択可)

日常業務で確認できる媒体での周知が最多となりました(①)。啓発活動のポイントとしては、重要事実のうち発生事実を最初に把握することとなる部門を含めた、全社的な研修の検討が考えられます。

②メール、刊行物等で定期的に規程等を周知

③社内の担当部署(責任者)が講師の集合研修を実施

④外部の専門家を招聘し、集合研修を実施

⑤eラーニングを用いて個別研修を実施

⑥社内の担当者が外部研修に参加

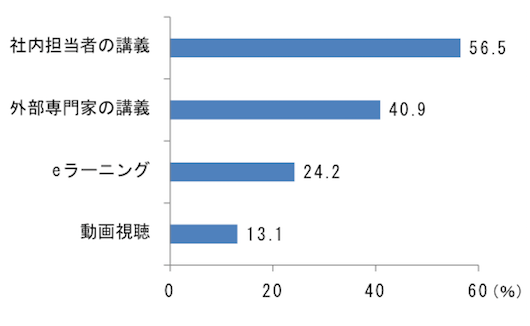

役員に対する研修方法(複数選択可)

研修方法は、社内担当者による講義が最多となりました(56.5%)。いずれの研修方法も5年前の前回アンケートから実施割合が増加しており、効率的かつ効果的な研修となるよう工夫しているものと考えられます。

出所:第4回全国上場会社インサイダー取引管理アンケート調査報告書(日本取引所自主規制法人等)に基づき三菱UFJ信託銀行が作成

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-6250-4354