王将フードサービスの取締役会評価はどのように作られたのか 取締役会評価を「実施」するためのポイント

コーポレート・M&A

目次

コーポレートガバナンス・コード(以下「CGコード」といいます)において要請される取締役会全体の実効性についての分析・評価(以下「取締役会評価」といいます)は、まだ確立された方法論もなく、企業が頭を悩まされているところです。以下では、筆者が社外取締役として実際に関与した株式会社王将フードサービス(以下「OFS」といいます)における実例を中心に解説をします。

また、「取締役会評価規程」、「質問票」、「質問票集計結果(雛型)」のPDFファイルもご参考に添付します(すべて、平成28年3月11日の「当社の取締役会評価の結果の概要について」に公表されています)。

取締役会評価の位置付け

CGコードの補充原則4-11③においては、「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである。」とされています。

CGコードの諸原則については、いわゆる「コンプライ・オア・エクスプレイン」(原則を実施するか、実施しない場合には、その理由を説明するか)の手法が採られています。

東京証券取引所が、東証1部・2部の上場会社(「原則」および「補充原則」は、東証1部・2部の上場会社はこれを満たすことが求められますが、マザーズおよびJASDAQの上場会社はこれを満たすことは求められていません)1,858社の2015年末までに提出されたコーポレートガバナンス報告書を分析したところ、CGコードの全73原則(基本原則5原則、原則30原則、補充原則38原則)のうち、「説明」(エクスプレイン)率が最も高い、すなわち、まだ実施していないのは、取締役会評価であり、63.6%(1,858社中1,182社)となっていました(東京証券取引所『コーポレートガバナンス・コードへの対応状況 (2016年12月末時点)』)。

この点、2016年7月時点では、「実施」が1,245社、「説明」が1,017社となり、「説明率」は、45.0%まで低下(18.7%低下)し、説明率が一番高い原則は、「議決権の電子行使のための環境整備(例:議決権電子行使プラットフォームの利用 等)、招集通知の英訳」(補充原則 1-2④)となりました(東京証券取引所『コーポレートガバナンス・コードへの対応状況 (2016年7月時点)』)。

もっとも、以下のとおり、残念ながら、全く取締役会評価を行っていないにもかかわらず、「実施」としている会社が増えていることが懸念されます。

(X社)

当社は、社外取締役が各取締役に対して必要に応じ取締役会全体の実効性について分析・指導しています。なお、開示については今後検討してまいります。

(Y社)

当社は、代表取締役及び社外取締役で構成される経営評議会(年2回の定例会議)、代表取締役と監査役会とのコミュニケーションの中で、それぞれ取締役会の運営等についても意見交換を行い、その中での指摘事項や取締役会での発言等を意識的に評価・確認の上、改善につなげるなど実効性の向上に努めております。

(Z社)

平成27年度においては、取締役会は14回開催され、業務執行に係る重要事項が適時・適切に決定・報告されました。社外取締役は、必要に応じて取締役、事務局から決議事項、報告事項について事前説明を受け、検討のうえ、取締役会において積極的に意見を述べ、その意見は取締役会の決議及び取締役・執行役員の業務執行に反映されております。監査役は、取締役会に付議される議案について、必要に応じて取締役、事務局から事前説明を受け、検討のうえ、取締役会において積極的に意見を述べ、その意見は取締役会の決議及び取締役・執行役員の業務執行に反映されております。

(A社)

当社は、毎期全取締役が実施する自己評価をもとに、その実効性を分析・検証し、改善を行うことといたしております。

(B社)

当社は、取締役会の規模、構成、運営方法、審議状況、支援体制等に対する各取締役の評価及び意見をもとに、取締役会全体の実効性について分析・評価を行い、取締役会全体の実効性は確保されていると判断しております。取締役会のあり方や運営方法は、各取締役の意見を踏まえ適宜改善を図ります。

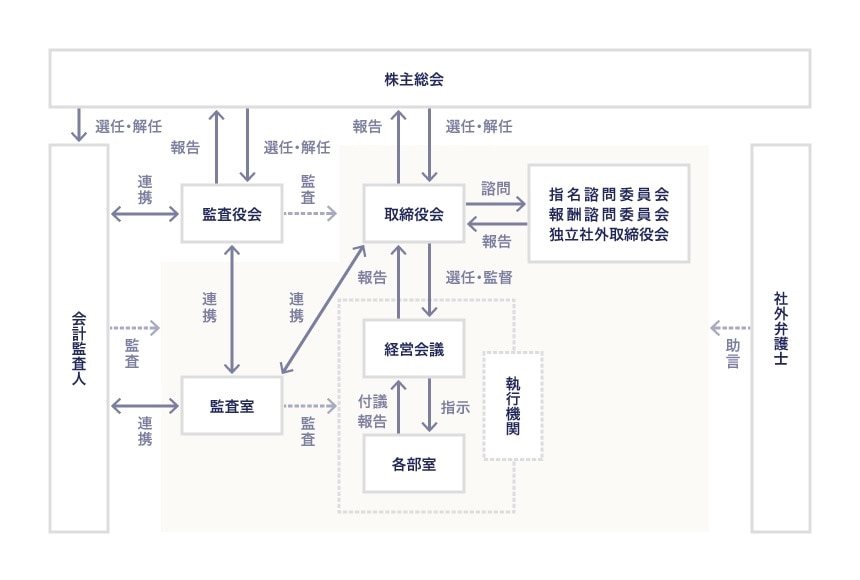

OFSのコーポレートガバナンス体制

OFSは、平成25年12月19日に就任した渡邊直人社長の下、従来の属人的な組織から脱却し、コーポレートガバナンスを最重視する体制を整備するため、議決権の電子行使のための環境整備(例:議決権電子行使プラットフォームの利用 等)や、招集通知の英訳を図ってきました。

平成26年6月の定時株主総会では、従前は1名であった社外取締役を合計2名に増員し、さらに、平成27年6月の定時株主総会では、多様性を図るため、女性の独立社外取締役を登用して合計3名としました。

また、従前は12名の取締役の体制でしたが、平成27年6月の定時株主総会より、意思決定と業務執行の分離と責任の明確化を目的とする執行役員制度を導入して、独立社外取締役3名を含む8名へと減員しました。

さらに、平成27年6月26日の定時株主総会後の取締役会決議により、取締役会の傘下に、任意の機関として独立社外取締役で構成される独立社外取締役会を設置し、くわえて、取締役、監査役、執行役員の人事に関する指名諮問委員会、および取締役、執行役員の報酬に関する報酬諮問委員会を設置し、いずれも委員長を独立社外取締役としています。独立社外取締役会には筆頭社外取締役を置いています。

取締役会の決議により、代表取締役の就任期間は通算して6年以内、社外取締役の就任期間は通算して8年以内としています。

| 平成25年12月19日 | 渡邊直人社長就任 |

| 平成26年6月 | 社外取締役を2名に増員 |

| 平成27年6月 | 女性の社外取締役を登用し3名に 取締役を12名から独立社外取締役3名を含む8名へと減員 |

コーポレート・ガバナンスの模式図

OFSの取締役会評価(自己評価)を実施するまでの流れと評価内容

OFSの取締役評価の結果の概要

OFSは、平成28年3月11日に、取締役会評価の結果の概要(「当社の取締役会評価の結果の概要について」を開示しました。

取締役会評価の結果についてはその概要を開示すれば足りますが、同時期に開催されていた第三者委員会において、OFSのコーポレートガバナンスについて評価・検証が行われていた中で(調査報告書は、平成28年3月29日に開示)、OFSの取締役会による経営の透明性を図ることが特に重要であるという認識の下、取締役会評価の結果の概要(全2頁)だけでなく、その元となった「取締役会評価報告書」(全24頁)も開示しました。

さらに、「取締役会評価報告書」の別添として、「取締役会評価に関する規程」(全2頁)、「取締役会評価に関する質問票」(全19頁)、「質問票の集計結果」(全7頁)も併せて開示し、プロセスを透明化しました。

取締役会評価を実施する前のコーポレートガバナンス報告書の記載

OFSにおいては、従前、取締役会評価は行っておらず、平成27年12月11日の取締役会において承認されたコーポレートガバナンス報告書においては、「説明(エクスプレイン)」として、「当社では、平成28年度以降、社外取締役や監査役会を中心として、前年度の取締役会の運営に関し、取締役会の実効性の分析・評価を実施」することと記載しました。

自己評価方式を選択した理由

平成27年12月11日の取締役会において、コーポレートガバナンス報告書を承認するにあたって、社外取締役や監査役会を中心とした自己評価とするか、外部のコンサルタントによる外部評価とするかについて議論されました。

結論的には、OFSにおいては、独立社外取締役や監査役会といった社外機能が健全に機能していると考えられることや、外部のコンサルタントよりも内部の事情に精通していること等、自己評価による方がメリットは大きいと判断しました。

取締役評価の主体をどのように検討したか

平成28年1月14日の取締役会の審議の中では、独立社外取締役会のほか、監査役も取締役会評価の主体となることや質問票に回答することも検討されましたが、「監査役は取締役会の構成員でない」、「監査役は取締役の職務の執行が法令定款に反していないかという観点から監査することが本来的な職務である」との意見が多く、独立社外取締役3名から構成される独立社外取締役会のみが主体となり、質問票も独立社外取締役を含む取締役のみが回答をすることとなりました。

取締役会評価に関する規程

OFSは、平成28年1月14日の取締役会において、「取締役会評価に関する規程」を実施することを決議しました。

同規程においては、①取締役会評価の主体が独立社外取締役会であること、②独立社外取締役会の役割として、取締役会評価のスケジュール・質問票の策定、質問票の配布・回収、インタビューの実施、報告書の策定をすること、③総務部が事務局となること、④質問票の分析結果・インタビューの結果に基づき、取締役会評価の報告書を策定すること、⑤取締役会は報告に基づき、取締役会全体の実効性についての結論を決定し、次事業年度の目標(アクション・プラン)を設定すること等が規定されています。

質問票

独立社外取締役会は、CGコードで求められている内容等を基に、質問票を作成しました。代表取締役社長および社外取締役の就任期間に関する質問等、CGコードにはないOFS固有の事項に関しても質問しています。

その質問項目は、①取締役会の構成に関する質問(6問)、②取締役会の運営に関する質問(9問)、③取締役会の議題に関する質問(13問)、④取締役会を支える体制に関する質問(8問)から構成されています(質問事項はリンク先参照)。

各質問事項については、「①非常に適切である。」、「②一応適切である。」、「③不十分である。」「④全く適切でない。」等の4段階の評価または「①適切である。」、「②適切でない(多すぎる。)」、「③適切でない(少なすぎる。)。」等の3段階の評価を選択することとされ、また、コメント(「理由・改善すべき点」)等を記載する欄が設けられています。

参照:取締役会評価の質問票

取締役会評価に関するスケジュール

独立社外取締役会は、下記のとおり取締役会評価のスケジュールを設定しました。OFSにおけるコーポレートガバナンスの評価・検証のための第三者委員会が平成28年3月下旬に調査報告書を提出することとされていたため、比較的スピーディーなスケジュールでした。

- 平成28年1月14日

独立社外取締役会から各取締役に質問票を配布(回答期限は同年1月29日) - 平成28年1月29日~2月12日

独立社外取締役会における質問票の集計・分析 - 平成28年2月12日

独立社外取締役会による経営陣を含む社内取締役に対するインタビュー - 平成28年2月12日~3月11日

独立社外取締役会による取締役会評価報告書(案)の作成 - 平成28年3月11日

取締役会における取締役会評価報告書の決議、取締役会評価の結果の概要の開示

取締役会評価の結果

(1)評価の内容

取締役会評価の結果においては、OFSは、CGコードをはじめとするコーポレートガバナンスの要請を概ね満たしていると評価できるとされました。他方、問題点および今後改善すべき点としては以下の事項が挙げられました。

- 取締役会に提出される資料の適切性(CGコード4-12①(iii))

現状は、内容・分量的に不十分なところが多い。取締役会に提出される資料の内容の分かり易さや分量の工夫や電子化の推進が求められる。 - 取締役会に提出される資料の検討時間(CGコード4-12①(i))

定期的な議案・議題に関する審議書類の提出時期が遅いとの問題点がある。取締役会に提出される定期的な議案・議題に関する審議書類については、可能な限り十分検討が可能な時期(例えば取締役会の1週間前)に提出されることが望まれる。 - 中期経営計画(CGコード4-1②)

当社の現在の中期経営計画は、外部のコンサルタントの協力を得て、現場からのボトムアップで作成したもので、詳細であるものの、総花的な感が否めない。また、取締役会で十分に議論して承認されたとも言えない。経営会議等でのフォローアップを見ても、実現可能性においても疑問のある事項も多い。

次回の中期経営計画(46期2019年度)からは、経営方針を達成するためにトップダウンの骨太の中期経営計画へと大幅に改善することが望まれる。 - 取締役・監査役へのトレーニングの機会の提供・斡旋(CGコード4-14、4-14①)

当社においては、取締役・監査役へのトレーニングの機会の提供・斡旋は一応与えられているものの、新任の社外取締役・社外監査役が就任する際の引継ぎ体制(レクチャーや情報提供)が不十分であると評価される。

今後、新任の社外取締役・社外監査役が就任する際には、当社を理解するためのレクチャーや情報提供を充実することが望まれる。

(2)評価の結果を受けた対応

取締役会評価の結果、以下の事項の見直しが行われ、いずれも、平成28年3月11日の取締役会の審議により、指名諮問委員会規程の改訂により規定されました。

- 代表取締役社長の就任期間を原則として通算6年以内とすること。

- 独立社外取締役の就任期間を原則として通算6年以内とすること。

今後、取締役会に望まれる積極的な提言としては、以下の事項が挙げられました。

- 取締役会の構成員(監査役を含む。)の多様性の確保(CGコード4-11、4-11①)

将来的には、海外進出やテーマに沿って、外国人や経営経験者の社外取締役を登用することも検討すべきである。 - 企業戦略の大きな方向性を示す議題(CGコード4、4-1)

今後は、より積極的に「企業戦略の大きな方向性」を示す議題が上程されてくることが望まれる。

OFSの取締役会評価(外部評価)

平成28年3月29日に公表された、「当社におけるコーポレートガバナンスの評価・検証のための第三者委員会」の調査報告書(以下「第三者委員会調査報告書」といいます)は、取締役会評価に関連する評価・分析および提言も含むものであり、外部評価に該当するものです。

第三者委員会の委員は、OFSと利害関係のない弁護士、公認会計士からなる3名の外部専門家により構成されました。取締役会評価においても外部専門機関を明示する方がよいと判断し、平成28年7月12日付の「当社の取締役会評価の結果の概要(第3改訂版)」では、外部専門機関の氏名、役職、所属も明示しています。

その観点で、OFSは、平成28年4月12日に「当社の取締役会評価の結果の概要(改訂版)」を、同年6月13日に「当社の取締役会評価の結果の概要(再改訂版)」、同年7月12日に「当社の取締役会評価の結果の概要(第3改訂版)」を公表しました。

第三者委員会調査報告書は、取締役会に係るコーポレートガバナンスに関する事項として以下の項目について提言をし、OFSはこの提言に関して対策に取り組んでいます。

- 業務執行役員に対するトレーニング

- 監督機能と業務執行機能の峻別

- 指名諮問委員会の本来的機能の発揮

コーポレートガバナンス報告書上の開示の工夫

OFSが平成28年7月6日に開示をしたコーポレートガバナンス報告書においては、取締役会評価について「独立社外取締役会が主体として毎事業年度行う自己評価であること」を開示し、OFSの「取締役会評価の結果の概要」は詳細であるため、コーポレートガバナンス報告書中には記載せず、リンク先のURLを付けて閲覧をできるようにしました。

当社では、独立社外取締役会が主体となって、前年度の取締役会の運営に関し、取締役会の実効性の分析・評価を実施し、毎事業年度における評価の結果及び改善・強化の方向性についてその概要を公表しております。その評価の報告を踏まえ、取締役会がその機能を最大限に発揮できるよう体制の整備の改善及び強化を図っております。

既に行った取締役会評価の結果の概要については下記をご覧ください。

ホームページ上の工夫

「餃子の王将」のホームページの上部のバナーには、「当社の取締役会評価の結果の概要について」とのバナーをつけて、閲覧ができるようにしています。

取締役会評価の課題

OFSが行った取締役評価から見えてきた「自己評価」と「外部評価」のそれぞれの長所と課題は以下のとおりです。

| 自己評価 | 外部評価 | |

|---|---|---|

| 長所 |

|

|

| 課題 |

|

|

OFSにおける取締役会評価は、「自己評価」「外部評価」共に、詳細かつ可視化されたものであり、他社が今後これを実施する上でも大いに参考になるものと考えられます。

- 関連書籍

- 実例に基づく 取締役会評価の最善の手法と事例

- 著者:渡邉雅之

- 定価:本体2,800円+税

- 出版社:日本法令

弁護士法人三宅法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー