ニューノーマル時代のコンプライアンス

第2回 ガバナンス・企業風土の変革に向けて

危機管理・内部統制

シリーズ一覧全4件

はじめに

企業が直面する環境変化を象徴するコロナ禍、ESG/SDGsは、企業に求められるコンプライアンス対応にも大きな影響を与えています。

本連載では、上記の環境変化により発生するリスクに適応するためのコンプライアンスのポイントを、KPMGコンサルティングのコンサルタントが解説します。

今回から、前回の記事でご紹介した、各国の規制当局にて発行されているコンプライアンスガイドラインをとりまとめ、KPMGのグローバルでの実績を踏まえアレンジしたKPMGコンプライアンスプログラムフレームワークの構成要素ごとに、対応のポイントを紹介していきます。

今回は、コンプライアンスの基盤となるガバナンスおよび企業文化について取り上げます。コンプライアンスの改善・強化を進めるにあたって、コンプライアンスリスクの予防・発見・対応にかかる具体的な取組み、たとえばルール整備や研修、内部通報制度といった施策にのみ注目しがちですが、そうした施策の土台・土壌を構成するガバナンス・企業文化とあわせて検討を進めることで、コンプライアンスに関する取組みが上滑りすることなく、定着しやすくなることが期待できます。

以下、ガバナンス・企業文化のそれぞれについて、各企業でよく見られる課題とその対応策を解説します。

ガバナンス

ガバナンスの定義は文脈によって様々ですが、本稿においては、シンプルに報告・連絡および承認行為による全社的な統制・管理を指すものとして解説を進めます。ガバナンスが揺らいでいれば、コンプライアンスに関する施策の展開はもちろんのこと、施策の定着状況の確認や改善指示も困難なものとなります。

よく見られる課題

(1)親会社によるグループガバナンス

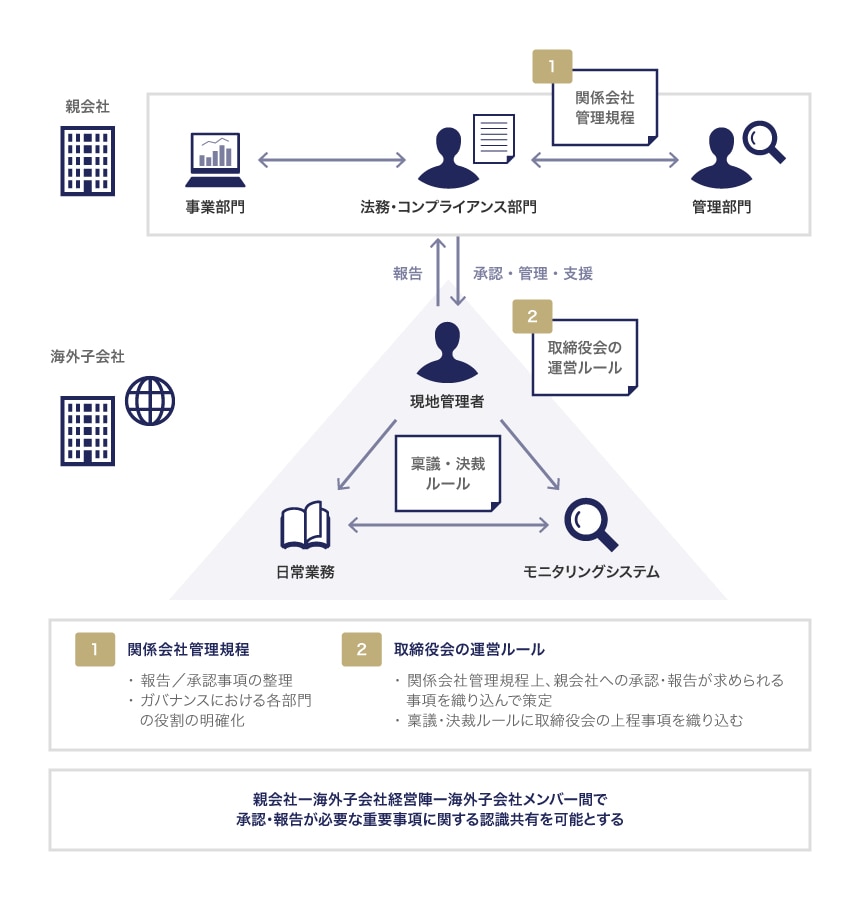

グループ会社における本社への報告・連絡および承認申請が必要な事項等を定めた関係会社管理規程につき、規定上は、国内外関係なく関係会社に適用される規定であるはずが、実務上、国内関係会社のみを対象として運用されている事例が多く見られます。こうした事例に象徴されるとおり、海外子会社に対する親会社のガバナンスは十分とはいい難い傾向にあります。

海外子会社の設立を主導したのが事業部門であり、コーポレート部門の関与の仕方が不明瞭であることから、生産・営業等の事業概況にかかわる数値・データは報告されるものの、法務・コンプライアンスをはじめ人事、総務、情報セキュリティ等の非財務情報が共有されず、親会社の指揮命令・管理監督が及びづらい状況にあります。また、海外子会社は総じてコーポレート部門のリソースが不足していることが多いことから過度に遠慮してしまい、明確な指示が出せていないといったケースも散見されます。

(2)海外子会社におけるガバナンス

事業部門が主導して設立を進めた経緯から、取締役等のガバナンス体制についても事業部門側で決定してしまい、生産拠点・営業拠点としての側面を重視した人材配置がなされ、1つの独立した法人として運営していく必要があるという意識がおろそかになる傾向があります。売上や利益といった事業上の責任を除いて、拠点の管理・運営に関しては、ほぼ白紙委任に近いような状態となっている企業も散見されます。

課題への対応策

(1)関係会社管理規程の各子会社への落とし込み

グループとしてガバナンスを機能させるためには、関係会社管理規程に定める内容をグループ各社に徹底させることが必要となります。一方、関係会社管理規程を展開するだけでは、実効性に欠けるため、同規程の内容を、グループ各社の取締役会の運営に関するルールに明定することは一方策となります。取締役会での承認・報告事項に、親会社に承認・報告するべき事項を含めておくことで、関係会社管理規程と現地規程との接続ができ、親会社―海外子会社経営陣―海外子会社メンバー間で承認・報告が必要な重要事項に関する認識を共有することができます。

関係会社管理規程の内容のグループ各社への徹底

(2)取締役の選任・評価基準の設定

海外子会社でのガバナンスを実効的なものとするためには、取締役の選任・評価を事業部門任せにすることなく、管理機能の観点も含めた基準の明定が不可欠です。

たとえば、親会社取締役に準ずる基本的な基準(事業の理解、取締役として必要な知見、倫理観等)を満たすことを前提として、管理機能上の要件を明確にしたうえで、それらを充足できることを選任・評価基準とすることで、取締役を通じたガバナンスも確保することが有効となります。

企業文化

不正・不祥事が発覚した際、企業風土の問題が原因としてよくあげられます。コンプライアンスに関するルールや研修を行っても、企業風土のなかに組み込まれたものとならなければ、一時的・部分的な効果を発揮するにとどまり、早々に形骸化してしまいます。

よく見られる課題

(1)親会社と海外子会社間の断絶

親会社と海外子会社においては、その所在国の違いや、設立の経緯・事業における関係性、出資比率等によって、存立の基盤となる環境が異なります。そのため、企業文化においても、自社の企業理念や経営理念を定期的に伝えるなどの積極的な取組みを行わなければ大きな差異が生まれるおそれがあります。とりわけM&Aにより取得した子会社においては、既存の風土が確立されており、M&A後、早々に手をつけねば、グループとして一体的な文化を持つことは極めて困難となります。

(2)海外子会社の日本人とローカルスタッフの断絶

親会社の企業文化を伝達する役割を担うべき日本人出向者とローカルスタッフとの間で信頼関係を築くことができておらず、そうした役割を果たせていないことも多々見られます。また、前述したような拠点の管理・運営について明確な目標を課されていない日本人出向者においては、企業文化の構築について問題意識を持てていないことも珍しくありません。

課題への対応策

(1)トップメッセージの配信

どのコンプライアンスガイドラインでも共通して強調されていることは、経営陣のコミットメントがコンプライアンスに関する企業文化に強い影響を与える、すなわち、「Tone at the Top」です。たとえば、米国司法省のEvaluation of Corporate Compliance Programsでは、企業のコンプライアンスと改善の取組みにおいてリーダーシップを発揮するために、具体的にどのような行動をとっているかが評価項目とされています。

グループのトップである本社の社長から、売上等の事業目標の説明のみならず、コンプライアンスの重要性を伝えることで、業務のなかで発生する利益や売上とコンプライアンス確保の悩みにつき、現場の判断基準となっていくことが期待できます。ここ数年来、相次いでいる品質不祥事でも、売上への影響を恐れるがあまり、顧客の要求する納期や品質水準を無理に充足しようとして不適切行為につながった例が多く見られました。しかし、コンプライアンスが最優先であることを繰り返し伝え、難しい場合には相談するように伝えられていれば、少なくとも、問題を問題として認識し、共有することができた可能性があるものと考えられます。

なお、本社社長からのメッセージに加え、当該拠点のトップである拠点長からも繰り返しコンプライアンスに言及する必要があります。当該拠点の文化形成は拠点長によるところが大きく、コンプライアンスについて言及がなければ、営業・生産状況等の進捗に追われがちとなり、コンプライアンスを軽視する風土が形成されるおそれが強くなります。

(2)親会社の沿革や最終消費者に関する説明

親会社の設立経緯や沿革、あるいは海外子会社にて製造した製品が組み込まれた最終製品を使用する消費者の声などを紹介したり業務の意義につき意識喚起したりすることで、当該拠点従業員であることに誇りもってもらうといった企業文化を涵養(かんよう)していく取組みは、海外子会社の従業員にとって、シンプルでわかりやすく、有効に機能します。

(3)現地メンバーによる伝達

企業文化を伝達するにあたっては、企業理念や経営理念、行動規範等の伝達を通して行うことになります。その際、日本人から直接伝えるのではなく、現地メンバーのうち、管理運営上の中核を担うメンバーにいったん伝達したうえで、同メンバーから現地メンバーに伝達するようにすることで、押し付けられたものという印象を和らげる効果をねらうことも有効です。一方、本施策を採る場合には、当該中核メンバーに正しく伝達できなければ、いわゆる伝言ゲームの弊害が生じ、正しくメッセージが伝わらないというおそれもあるため注意が必要です。

小括

連載第2回に当たる今回は、コンプライアンスの基盤となるガバナンスおよび企業文化について、各企業でよく見られる課題と課題への対応策を解説しました。第1回でも強調したとおり、コンプライアンス対応の全体像を把握し、全体最適を目指した対応を進めることが、これからのコンプライアンス対応では必須となります。今回取り上げたガバナンスおよび企業風土については、コンプライアンスの土台・土壌となるため、重要性が高いものの、偏重しすぎると、コンプライアンス施策にかかる効率性・実効性に問題が生じます。

たとえば、以下に紹介するのはKPMGグローバルで作成した成熟度モデルですが、こうしたモデルをもとに、各構成要素のレベルを確認しつつ取組みのバランスを図っていくことが肝要です。

| Foundational | Developing | Intermediate | mature | Advanced |

|---|---|---|---|---|

| ① 企業文化が定義されていない 現に存在する企業文化は、監督行政やコンプライアンスに対する期待と大きく異なる ② 取締役会や経営層によるガバナンスが効いていない コンプライアンス委員会が存在していない。 ③ Chief Compliance Officer(CCO)に必要な権限や資源が与えられていない |

① 企業文化や価値が定義されている ② コミュニケーションや強制力に一貫性を欠くものの、取締役会が監督機能を果たしている ③ 従業員は、コンプライアンスよりもビジネス上の目標を重んじている ④ 不完全な形であるものの、コンプライアンス委員会が存在する ⑤ CCOに付与された権限や資源が十分でない |

① 企業文化や価値が定義され、社内に伝達されている ② コンプライアンス委員会やCCOに監督機能を含む権限が付与されている ③ CCOは実効性ある活動を行うための十分な資源を持つ |

① 公式に定義された企業文化や価値が、経営層や企業全体を通じて尊重・実施されている ② 継続的な動機づけや規律により、企業文化の定着がサポートされている ③ CCOやコンプライアンス委員会が取締役会に定期的に報告を行っている |

① 公式に文書化された企業文化や価値につき、これを後押しする発言が、組織横断的に広く行われている ② 企業文化の定着が、インセンティブや懲戒処分、研修、コミュニケーションなどを通じて首尾一貫して強化されている ③ CCOやガバナンス委員会が監視・監督を含む強力な権限を持ち、取締役会に定期的に報告を行っている |

次回は、法規制違反の未然予防について取り上げます。

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

シリーズ一覧全4件

KPMGコンサルティング

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制