金融商品取引法に基づく四半期報告書の提出について

ファイナンス 当社は、東京証券取引所に上場し、有価証券届出書を提出したうえで新規株式公開(IPO)を行いました。各事業年度終了後に有価証券報告書を提出しなければならないことは理解していますが、3か月経過するごとに四半期報告書を提出しなければならないのか、または6か月経過後に半期報告書を提出すればよいのでしょうか。

金融商品取引法ではどのような制度となっているのでしょうか。

金融商品取引法上の証券取引所に上場した会社は、事業年度を3か月ごとに区分した各期間の経過後、45日以内にEDINETを通じて四半期報告書を提出する必要があります(金融商品取引法24条の4の7第1項)。

解説

目次

半期報告書と四半期報告書の提出主体について

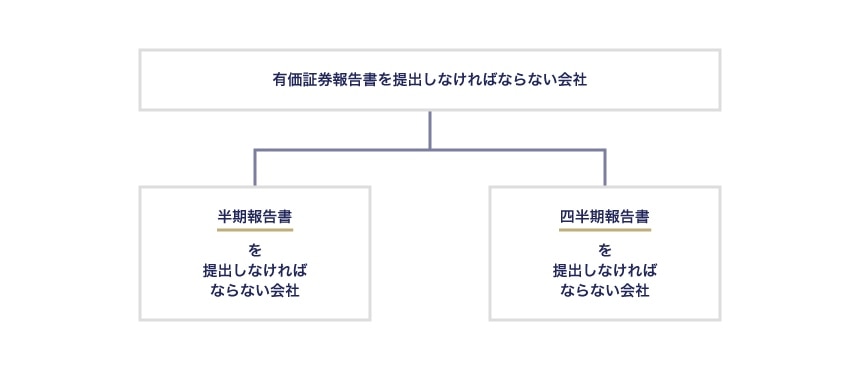

金融商品取引法(以下「金商法」といいます)上、有価証券報告書を提出しなければならない会社(金商法24条1項)は、半期報告書を提出しなければならない会社(法24条の5第1項)と四半期報告書を提出しなければならない会社(法24条の4の7第1項)にそれぞれわかれます。

発行開示と継続開示

金商法上の有価証券(金商法2条1項、2項)を発行する会社は、有価証券を取得する投資者に対して、一定の情報開示をすることが義務付けられています。この金商法上の開示制度は、主に「発行開示制度」と「継続開示制度」の2つに分類されます。

「発行開示制度」とは

発行開示制度とは、有価証券の発行体などが有価証券の募集または売出し(法4条1項)を行う場合における情報開示制度のことです。

「発行開示制度」における開示書類は以下のとおりです。

- 有価証券届出書(金商法5条1項5項)および外国会社届出書(金商法5条6項)

- 目論見書(金商法13条)

- 発行登録書(金商法第23条の3)および発行登録追補書類(金商法第23条の8)

- 特定証券情報(金商法第27条の31)

- 外国証券情報(金商法第27条の32の2第1項)

「継続開示制度」とは

継続開示制度とは、有価証券の発行体などにより発行された有価証券の流通市場における情報開示制度のことです。

「継続開示制度」における開示書類は以下のとおりです。

- 有価証券報告書(金商法24条1項)

- 外国会社報告書(金商法24条8項)

- 内部統制報告書(金商法24条の4の4)

- 親会社等状況報告書(金商法24条の7)および発行者情報(金商法27条の32)

このほか、四半期報告書(金商法第24条の4の7)および半期報告書(金商法第24条の5第1項)があります。

複数の開示制度による負担

上記以外にも、会社法開示(会社法の規定に基づく開示)や取引所開示(東京証券取引所の上場規則に基づく開示)があります。

このように、複数の開示制度が並存するのは、会社に過度の負担を強いているとの指摘がなされていました。そのため、平成27年11月から、金融庁において金融審議会「ディスクロージャーワーキング・グループ」が設置され、開示制度のあり方について有識者による検討が行われています。

四半期報告書と半期報告書

四半期報告書

平成18年の証券取引法の改正により新たな法定開示制度として、四半期報告書による四半期開示制度が創設されました(金商法24条の4の7)。

投資情報として企業業績などにかかる情報の開示がより頻繁に求められる会社は、流動性の高い流通市場がある会社であると考えられることから、四半期報告書を提出しなければならない会社は「上場会社等」(金融商品取引所の上場会社および店頭登録会社)とされています(金商法24条の4の7第1項、金商法施行令4条の2の10第1項)。

なお、有価証券報告書の提出会社であれば、上場会社等以外の会社であっても、任意に四半期報告書を提出することができるとされています(金商法24条の4の7第2項、金商法27条)。

平成28年1月時点において、店頭登録会社は存在していませんので、実質的には上場会社(外国会社で金融商品取引所に上場している会社を含む)に限定されているといっても差支えはありません。

一般的な様式は、企業内容等の開示に関する内閣府令(以下、「開示府令」といいます)4号の3様式になります。

半期報告書制度

一方、半期報告書制度は、昭和46年の証券取引法の改正により、投資者に対する企業情報の開示の機会を増やすことを目的として導入されました(金商法24条の5第1項、開示府令18条および5号様式)。

半期報告書の提出主体は、基本的に、「有価証券報告書の提出義務のある発行体」のうち「四半期報告書を提出しなければならない会社以外」の会社です(金商法24条の5第1項、27条)。

たとえば、非上場会社が、有価証券届出書を提出したうえで株式の公募を行ったことがあれば、毎事業年度終了ごとに有価証券報告書を提出する必要がありますが、非上場会社であるため、四半期報告書を提出する必要はありません。

このような有価証券報告書提出会社のうち、非上場会社が半期報告書を提出すべきということになります。

一般的な様式は、開示府令5号の様式になります。

四半期報告書提出にあたっての注意点

ここでは、四半期報告書を提出しなければならない会社について、実務上の注意点を解説します。

四半期報告書の対象期間

四半期報告書の対象期間は、四半期報告書の提出会社の事業年度が3か月を超える場合に、その事業年度の期間を3か月ごとに区分した各期間とされています(金商法24条の4の7第1項、金商法施行令4条の2の10 2項)。

たとえば、事業年度が1年間の上場会社の場合、第1四半期、第2四半期および第3四半期について、四半期報告書を提出する必要があります。

なお、第4四半期については、有価証券報告書の提出期間に包含されるため、四半期報告書を提出する必要はありません。

四半期報告書の開示内容

四半期報告制度においては、提出会社の属する企業集団の経理の状況その他の事項が開示内容となっており(法24条の4の7第1項、開示府令17条の15第1項、4号の3様式)、有価証券報告書や半期報告書においては単体財務諸表も開示しなければならないのに対し、四半期報告書では連結財務諸表のみを開示すれば足りることとされています。

これは、四半期報告の迅速性および適時性の観点から、半期報告書の記載内容よりも簡潔な記載内容とするという要請からと説明されています。

四半期報告書の提出期限

四半期報告書の提出期限は、事業年度の期間を3か月ごとに区分した各期間の経過後45日以内とされています(金商法24条の4の7第1項)。

ただし、やむを得ない理由により上記期間内に四半期報告書を提出することができない場合には、あらかじめ所管する財務局長の承認を受けた期間内に提出すれば足りることとされています(金商法24条の4の7第1項、開示府令17条の15の2)。

増田パートナーズ法律事務所