リース取引の会計と税務について

ファイナンス

リース契約を締結したいのですが、リース契約書の作成にあたって、会計および税務の観点から、どのような点に注意すべきでしょうか。

リース取引は、①リース期間中に解約ができるか、②リース物件の経済的利益・コストが実質的に借り手に帰属するか、③リース物件の所有権が借り手に移転することが予定されているかにより、会計・税務上、賃貸借取引と売買取引のいずれとして扱われるかが異なる点に注意する必要があります。また、④リース期間が1月1日をまたぐ場合、⑤リースと売買を組み合わせた取引の場合にも、税務上の注意が必要です。

解説

目次

リース会計について

リース取引の種類

リース取引は、会計上、「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類されます。

オペレーティング・リース取引は、会計上も賃貸借取引として処理されます。一方、ファイナンス・リース取引に該当する場合、契約形態においてはリース(賃貸借)契約とされていても、会計上は売買取引として処理されることになります。

ファイナンス・リース取引とは、①ノン・キャンセラブル(リース期間中解約不能であること)および②フルペイアウト(借り手がリース物件の経済的利益を享受し、コストを負担すること)の2つの基準を満たすリース取引であり、それ以外はオペレーティング・リース取引となります(リース会計基準15項。以下「基準」といいます)。

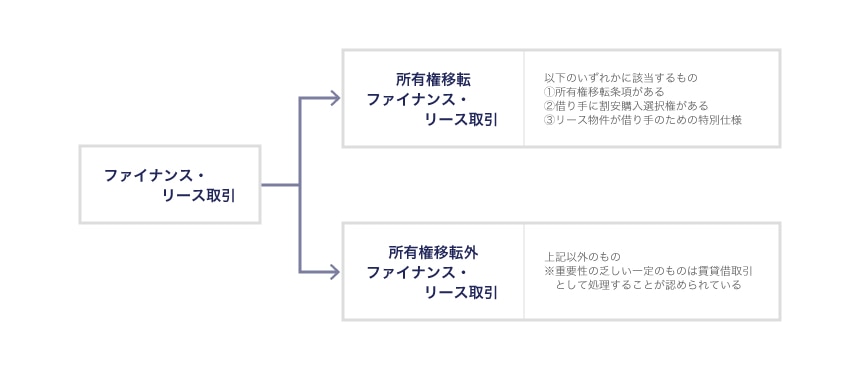

さらに、ファイナンス・リース取引は、 「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に区分されます(下記 1-3 にて後述)。

フルペイアウトの判断基準

リース会計基準の適用指針2(以下「適用指針」といいます)によると、ファイナンス・リース取引に該当するかどうかの判断は経済的実質に基づいて判断すべきとされていますが、以下のいずれかに該当するリース取引は、フルペイアウトと判断されます(適用指針9)。

- 現在価値基準:解約不能期間のリース料総額の現在価値が見積現金購入価額のおおむね90%以上であること

- 経済的耐用年数基準:解約不能のリース期間が、リース物件の経済的耐用年数のおおむね75%以上であること3

所有権移転ファイナンス・リース取引と所有権移転外ファイナンス・リース取引

ファイナンス・リース取引のうち、リース契約上、①所有権移転条項がある場合、②借り手に割安購入選択権がある場合、または③リース物件が借り手のための特別仕様である場合には、 そのリース取引は所有権移転ファイナンス・リース取引 とされ、それ以外が所有権移転外ファイナンス・リース取引とされます(適用指針10)。

所有権移転外ファイナンス・リース取引で、重要性の乏しい一定のものは、賃貸借取引として処理することが認められています(適用指針34、35)4 。

ファイナンス・リース取引とオペレーティング・リース取引の違い

| 取引の種類 | 基準 | 会計上の処理 |

|---|---|---|

| ファイナンス・リース取引 |

ノンキャンセラブル+フルペイアウト | 売買取引 |

| オペレーティング・リース取引 | 上記以外のもの | 賃貸借取引 |

リース取引に関する法人税について

法人税法で「リース取引」とされる範囲

法人税法上「リース取引」とされる範囲は、会計上ファイナンス・リースとされる取引と基本的に同じものになります(法人税法64条の2第3項)。 リース取引が法人税法上の「リース取引」に該当する場合、会計上のファイナンス・リース取引と同様に、法人税の適用にあたっては売買取引として扱われることになります 。

会計と法人税法の違い

会計上のファイナンス・リース取引と法人税法上のリース取引の範囲に関する主要な違いは、以下のとおりです5。

フルペイアウトの判断は、現在価値基準によらず、リース期間中のリース料総額が、リース資産取得に通常要する価額のおおむね90%を超える場合とされているため(法人税法施行令131条の2第2項)、会計上は賃貸借取引ですが法人税法上は売買取引として扱われる場合があります。

(2) 所有権移転外ファイナンス・リース取引の扱い

所有権移転外ファイナンス・リース取引については、会計上賃貸借取引として取り扱う場合においても、法人税法上は「リース取引」として売買取引としての処理をすることになります。

リース取引に関する消費税について

オペレーティング・リース取引の消費税

オペレーティング・リース取引については、基本的に税法上の「リース取引」に該当しないため、借り手は、リース料を支払うべき日において、リース料分の消費税を仕入控除することとなります 。

ファイナンス・リース取引の消費税

一方、 ファイナンス・リース取引は、税法上の「リース取引」に該当するため、売買取引として、リース物件引渡時においてリース料総額にかかる消費税を全額仕入控除することになります (消費税法基本通達5-1-9、11-3-2)。

ただし、税務上の所有権移転外リース取引(法人税法施行令48条の2第5項5号)であって、会計上、賃貸借取引として処理している場合には、リース料を支払うべき日の属する課税期間にかかる課税仕入として、仕入税額控除の規定の適用を受けることもできます 。

その他の注意点

固定資産税(償却資産税)の納税義務者

所有権移転リース取引の場合

償却資産(地方税法341条4号)にかかる固定資産税は、各年度の1月1日に資産を所有している者が納税義務者となり(同法343条1項、3項、359条)、所有権移転リース取引の場合、借り手に対して課税されます 。

所有権移転外リース取引、オペレーティング・リース取引の場合

一方、所有権移転外リース取引の場合およびオペレーティング・リース取引の場合には、貸り手が納税義務者となります。そのため、リース契約書の作成にあたっては、所有権移転リース取引に該当するかを考慮したうえで、償却資産税の負担の分配について注意を払う必要があります。

セール・アンド・リースバック取引

買い手から売り手に対するリースを条件に資産の売買を行った場合で、一連の取引が実質的に金銭の貸借であると認められるときは、会計上はリース取引として扱ったうえで売却損益を繰延処理しますが(適用指針49)、税務上は、当該資産の売買はなかったものとし、かつ、譲受人から譲渡人に対する貸し付けがあったものとして課税所得計算をすることになります(法人税法64条の2第2項)。

-

「企業会計基準第13号リース取引に関する会計基準」(改正平成19年3月30日)参照。 ↩︎

-

「企業会計基準適用指針第16号リース取引に関する会計基準の適用指針」(最終改正平成23年3月25日)参照。 ↩︎

-

リース物件の特性、経済的耐用年数の長さ、リース物件の中古市場の存在等を勘案すると、現在価値基準の判定結果が90%を大きく下回ることが明らかな場合を除く。 ↩︎

-

中小企業の場合は、「中小企業の会計に関する指針」に基づき、所有権移転外ファイナンス・リース取引について、賃貸借取引として処理することが可能です。 ↩︎

-

税務上は、フルペイアウト該当性の判断基準として、経済的耐用年数基準に相当する基準は存在しません。 ↩︎

渥美坂井法律事務所・外国法共同事業