不正会計が起きるのを防ぐためにはどうすればよいか

ファイナンス

営業部に利益の架空計上の疑いがあるという情報が、内部通報制度によって入ってきたのですが、今後、どのように対処すればよいのでしょうか。また、このような不正会計に対して、どのように予防策を講じればよいのでしょうか。

まずは、迅速かつ隠密に利益の架空計上の有無、規模、概要を調査することになります。また、規模が大きい場合には、ただちに調査委員会を立ち上げ、重要な資料や証拠の保全その他の措置をとる必要があります。

解説

目次

不正会計の定義・方法・類型

不正会計とは、財務諸表の利用者を欺くために、財務諸表に意図的な虚偽表示を行い、又は、計上すべき金額を計上せず、もしくは、必要な開示を行わないことをいいます 。

不正会計は、①売上の前倒し・架空計上、②費用の先送り・不計上、③資産の評価替え・架空計上、④負債の評価替え・不計上という類型に分類することができます。

これらは、(i)会計記録や関連書類の偽造・変造・改ざん、(ii)財務諸表における虚偽記載や除外、(iii)会計基準の不適切な適用などによって行われます。

不正会計の発生要因

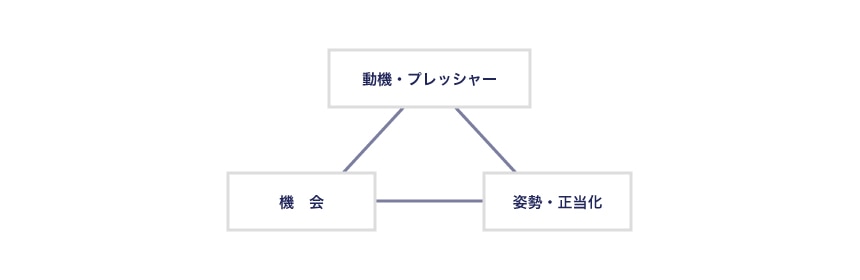

企業関係者が不正を行う場合の背景を分析すると、大きく3つの要因に分類されます 。

- 動機・プレッシャー…不正を行わせる心理的事情

- 組織的な理由:過重なノルマ、競争の激化、予算未達、業績の悪化、外部からの利益供与や圧力など

- 個人的な理由:処遇・待遇への不満など

- 機会…不正が可能な外部的環境

- 内部統制の不備、Four Eyes Principle(複数人による確認体制)の欠如、複雑な組織構成など

- 姿勢・正当化…不正を思い止まらせない心理的事情

- 不適切な業界慣行、企業理念や倫理規範の不十分な理解、株価や業績を過度に重視する企業文化など

不正会計の影響

企業への影響

仮に不正会計がなされ、発覚した場合、まず、企業のレピュテーションを大きく毀損することになります。加えて、上場企業であれば、証券取引所から、上場廃止や特設注意市場銘柄への移管といった措置がとられることもあります。

刑事責任

また、刑事責任として、たとえば有価証券報告書の「重要な事項につき虚偽の記載のあるもの」を提出した者には、その違反者個人には 10年以下の懲役または1,000万円以下の罰金 (併科可能。金融商品取引法197条1項1号)が、会社には 7億円以下の罰金 (同法207条)が科される可能性があります。さらに、内閣総理大臣 によって、会社に対して課徴金納付命令がなされる場合もあります(同法172条の4)。

株主による賠償請求

さらに、虚偽の記載がある有価証券報告書が公衆縦覧されている期間に、株式を取得した株主は、会社に対して損害賠償を請求することができます(金融商品取引法21条の2)。加えて、役員個人も、一定の要件を充たす場合、株主から直接損害賠償を請求されることや(同法24条の4)、株主から代表訴訟を提起され、会社への損害賠償を求められることもあります。

不正会計への対応

社内での調査委員会の設置

設問の場合のように、内部通報制度により不正会計の端緒を把握した場合、まずは社内で小規模な調査委員会 を設置し、不正会計の概要(内容、時期、関与者)を迅速に把握することが一般的です。この段階では、重要な資料や証拠が隠滅・改ざんされるおそれがあるため、不正関与者に調査の開始を察知されないよう注意を要します。

内部調査委員会と第三者委員会

上記の調査により、不正会計が小規模でないと判明した場合、本格的な調査委員会を立ち上げることになります。不正調査の調査委員会は、一般的に、社内の担当者が指揮・関与する「内部調査委員会」と、会社から独立した専門家のみで構成される「第三者委員会」に分類されます。

第三者委員会の設置が一般的

もっとも、不正会計の調査の場合は、実務慣行として、ほとんどのケースで後者の第三者委員会が設置されます。これは、実務的には、証券取引等監視委員会による開示検査の事実認定において、第三者委員会による調査資料や調査結果等を判断材料とすることができるとされている点も重視されていることによります 。もちろん、市場における不特定多数の投資家に対する説明責任があるという理由もあります。

第三者委員会による調査

調査の流れ

不正会計事案における第三者委員会は、一般的に、弁護士、公認会計士等から構成され、①事実調査、②調査結果の説明、③再発防止策などの提言を行います。

第三者委員会の役割

- 事実調査

- 調査結果の説明

- 再発防止策などの提言

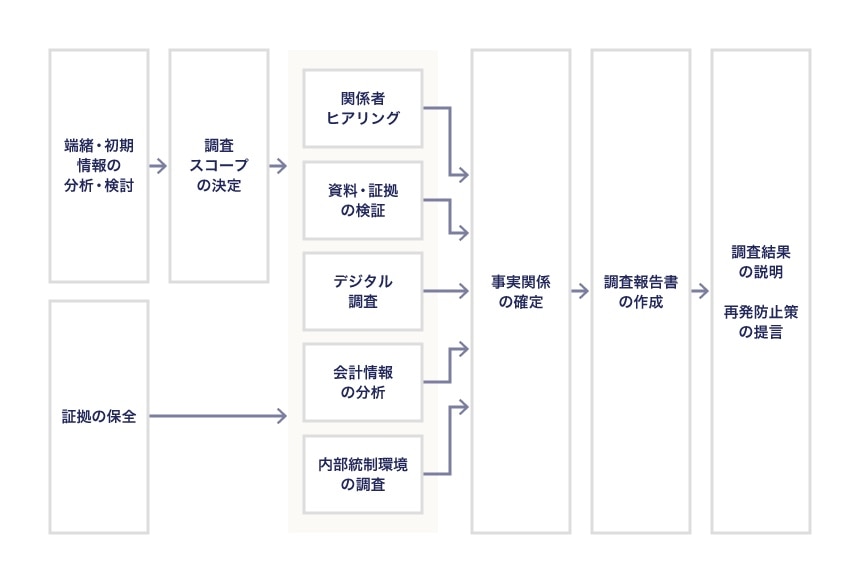

調査の流れとしては、①不正会計の端緒およびその他の初期情報を分析・検討して、②会社と協議の上で調査スコープを決定します。また、①および②と並行して、③調査対象となる資料・証拠を保全します。その後、④関係者へのヒアリング、⑤関連資料・証拠の検証、⑥電子メール等のデジタル調査、⑦会計情報の分析、⑧内部統制環境の調査等を経て、事実関係を確定し、調査報告書を作成し、調査結果を説明し、再発防止策等を提言します。

フォレンジック調査の重要性

特に、⑥の電子メール等のデジタル調査に関して、最近注目されているのが「フォレンジック調査」という調査手法です。電子メールなどの電子データには、非常に重要な情報が含まれている一方、情報量が膨大で必要なデータの特定が困難という問題があります。加えて、電子データは抹消・改ざんが容易であり、証拠として使用できる程度の信用性を確保する必要もあります。このような電子データについて、必要な情報を特定し、証拠としての信用性を確保する調査手法がフォレンジック調査です。

企業活動の情報交換および文書作成などのほぼすべての重要な役割がコンピューター上で行われている現状を見ると、今後、不正会計の調査においてフォレンジック調査は欠かせない存在になると考えられます。

おわりに 不正会計を予防するために

不正のトライアングルを考慮した内部統制システムの整備

不正会計を予防するには、まず、上述の「不正のトライアングル」の各要素を考慮した内部統制システムの整備が必要です。

- 動機・プレッシャー

業績が悪化していたり、ノルマ未達が続いている部門については、事業計画自体が過大なプレッシャーとなっていないかを見直します。 - 機会

職務権限を明確化したうえで、重要な決定については承認制度を採用する、取引業務相互を定期的に照合するなどのシステムを採用します。 - 姿勢・正当化

定期的に研修等を行い、不正会計問題が企業に与えるダメージや、最悪の場合には個人責任も追及されうることを認識する機会を設けることなどが考えられます。

内部統制システムを整備したら、既存の業界慣行について、専門家と相談してレビューする機会を設けることも検討に値すると思われます。このように、内部統制システムのPDCAサイクルを回していくことが重要です。

内部統制の有効性が低下する事業へのケア

また、例外的な取引、新規事業や非コア事業、遠隔地や海外における業務、子会社やグループ会社等が関係する業務は、業務実態の把握が困難なこともあり、内部統制の有効性が低下する傾向があります。そこで、これらの事業には、通常の内部統制システムとは別途に有効性を確保する方策を検討すべきです。

内部通報制度を機能させるために

他に、設問にあるような内部通報制度についても、実際に利用することを考えた場合、通報後にどのように対処されるか不透明では、通報する側の心理的ハードルが高くなります。

そこで、通報後にどの部署がどのような手順で対応するのかを明確にし、通報者が不利益を被らない制度的担保を明確に示すことや、公益通報者保護法により、法的にも通報者が不利益を受けることはない点を周知することも必要になります。

渥美坂井法律事務所・外国法共同事業