組織再編における会計処理のポイント

コーポレート・M&A当社では、吸収合併を利用して、同業を営む他社を吸収し事業拡大を図ることにしました。税務上は適格合併と非適格合併があり、帳簿価格での引き継ぎか時価での引き継ぎかで異なるそうですが、会計処理上はどうなるのでしょうか。また、会計上は「逆取得」という合併もあると聞いたことがあります。これについても教えてください。

吸収合併の存続会社となる貴社においては、消滅会社となる相手方の資産・負債を時価で受け入れ、時価評価後の受入純資産と取得原価(相手方の株主に発行した、貴社株式の時価)との差額をのれんとして認識します。一方、逆取得と判定された場合には、消滅会社となる相手方の資産・負債を合併直前の適正な帳簿価額で引き継ぎます。以下、詳細を説明します。

解説

存続会社の会計処理

設例における存続会社の個別財務諸表では、消滅会社の資産・負債を時価で受け入れ、時価評価後の受入純資産と取得原価(合併に際し、消滅会社の株主に発行した株式の時価)との差額を、のれんとして認識します。この「のれん」とは、消滅会社の信用・ブランドイメージなど無形の価値(超過収益力)を、会計処理上は無形固定資産として計上するものです。

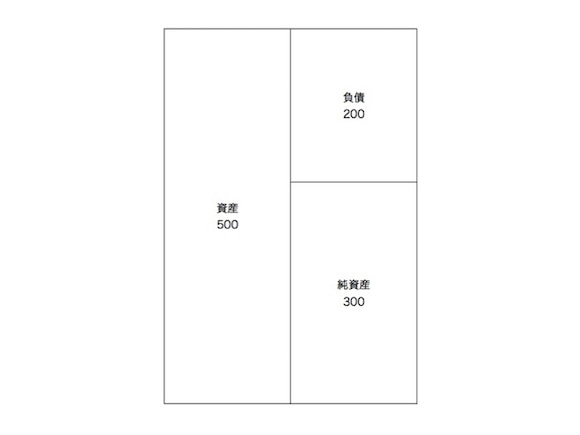

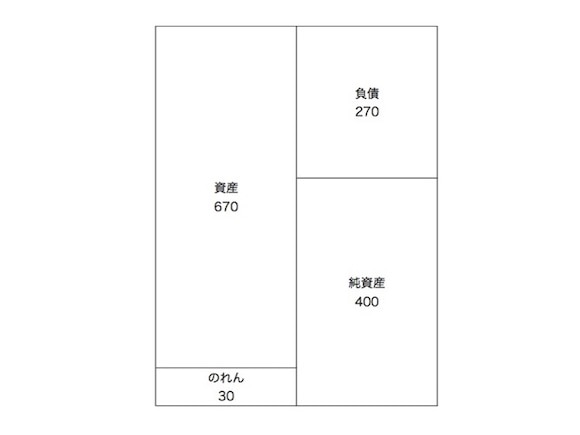

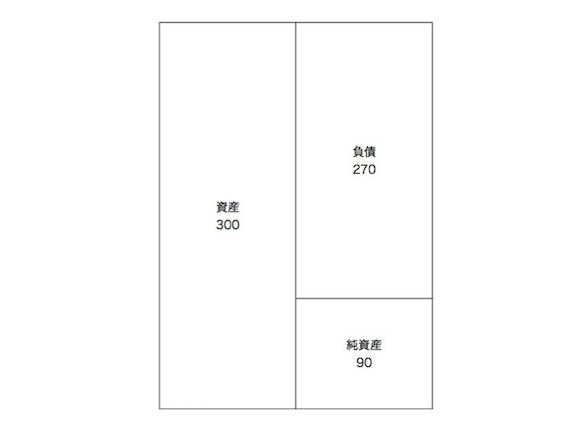

たとえば、存続会社の貸借対照表上は、資産500、負債200、純資産300であるとします。

(存続会社の貸借対照表)

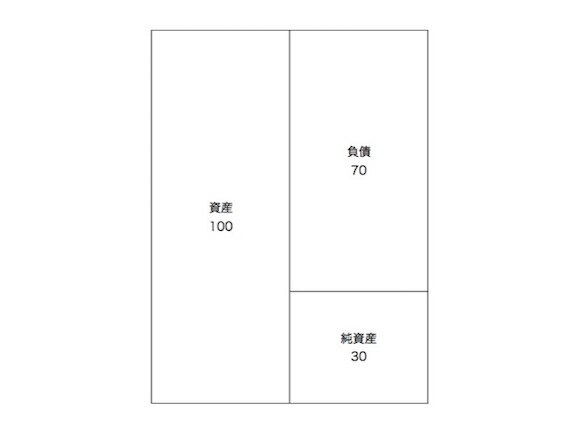

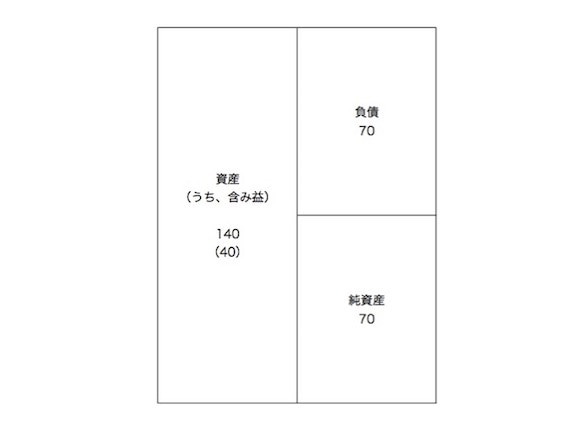

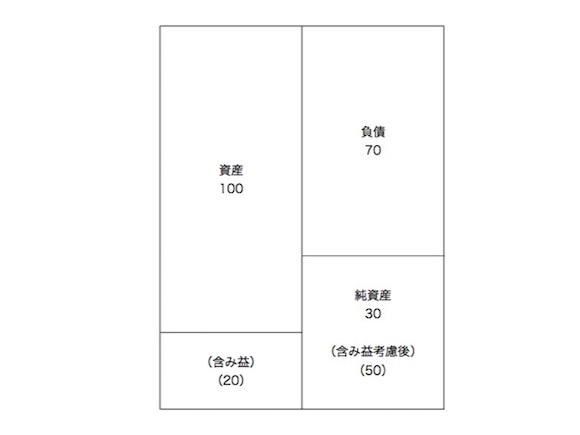

一方、消滅会社の貸借対照表上は、資産100、負債70、純資産30であるものの、含み益のある不動産(時価90 - 帳簿価額50 = 含み益40)が存在するため、時価評価した場合には資産100+40=140、負債70、純資産30+40=70であるとします。

(消滅会社の帳簿価格)

(消滅会社の時価評価後)

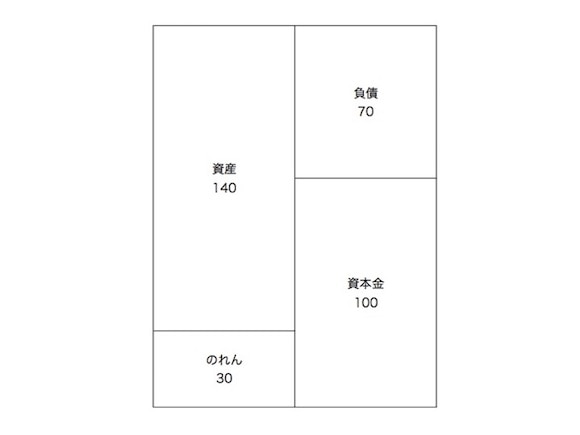

消滅会社の株主に対して発行する存続会社の株式の時価を100とすると、時価評価後の消滅会社の純資産70との差額である30が、のれんとして認識されることになります。

上記により、合併後の存続会社の貸借対照表は、次のとおりとなります。

なお、設例は他社企業の買収を例にしていますが、共通支配下の取引である場合(例:グループ内で100%子会社同士を合併する再編の場合)など、異なる会計処理が行われるケースがあります。実際に合併を行う際には、専門家のアドバイスを受けるよう留意してください。

消滅会社の会計処理

消滅会社においては、企業結合日(吸収合併の効力発生日)の前日を決算日とした決算を行うことになります。

逆取得の場合

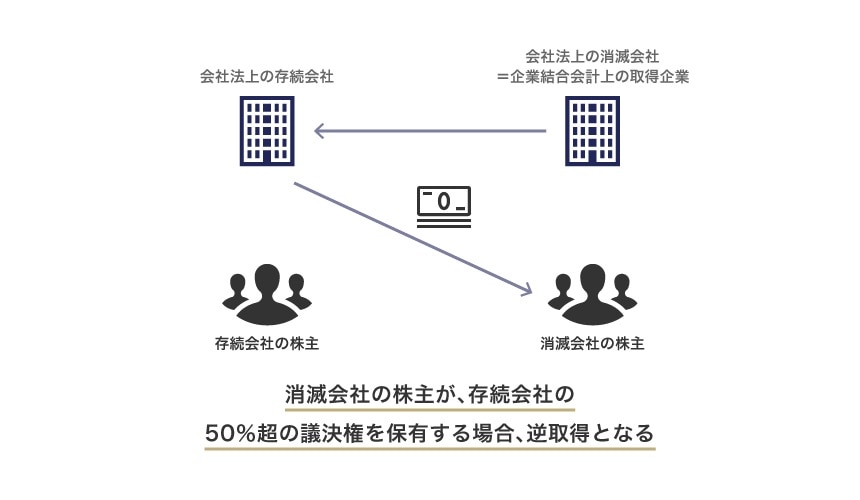

逆取得とは、会社法上の存続会社が企業結合会計上の取得企業とはならず、消滅会社が取得企業と判断される形態をいいます。合併時に消滅会社の株主へ交付される存続会社の株式数が多いため、存続会社の既存株主の議決権比率よりも、消滅会社の株主が取得する議決権比率の方が大きい場合(消滅会社の株主が、存続会社の50%超の議決権を保有する場合)が該当します。

取得企業(会社法上の消滅会社)

逆取得に該当する場合、取得企業(消滅会社)では、企業結合日(吸収合併の効力発生日)の前日を決算日として決算を行います。

被取得企業(会社法上の存続会社)

被取得企業(存続会社)は、個別財務諸表上、取得企業(消滅会社)から受け入れる資産・負債を適正な帳簿価額で評価し引き継ぎます。

たとえば、被取得企業(存続会社)の貸借対照表上、資産100、負債70、純資産30であり、資産を時価評価した場合には120(20の含み益が存在する)とします。

(被取得企業(存続会社)の貸借対照表)

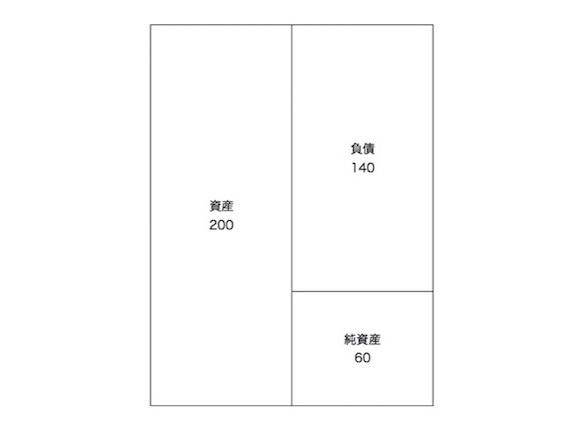

一方、取得企業(消滅会社)の貸借対照表では、資産200、負債140、純資産60であるとします。

(取得企業(消滅会社)の貸借対照表)

逆取得における合併において、個別財務諸表上は、被取得企業(存続会社)における資産・負債は時価評価されず、取得企業(消滅会社)の資産・負債を合併直前の適正な帳簿価額で引き継ぐこととなります。

(合併後の貸借対照表)

一方、被取得企業(存続会社)の連結財務諸表を作成する場合には、経済的実体に重きを置き、取得企業(消滅会社)が存続し、合併の対価としての株式を取得企業が発行したものとみなして会計処理が行われます。

上記のとおり、逆取得と判断された場合は通常の取得と会計処理が異なり、また個別財務諸表と連結財務諸表で考え方が異なります。実際に合併案件に取り組まれる際には、専門家に相談するように留意してください。

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 税務

- ベンチャー