株主総会議事録の記載例(合併)

コーポレート・M&A 当社(株式会社)は、グループ会社の整理統合を進めており、当社の完全子会社同士を合併させることを考えています。対象となる子会社の資産状況からすると、簡易合併の要件を満たす可能性はありますが、合併存続会社の株主は当社のみですので、いずれにせよ合併存続会社の株主総会の承認を得る方針で合併手続の準備を進めてもよいでしょうか。

また、当社自身も、当社のグループ会社以外の他の会社を吸収合併することによる経営統合を検討しているのですが、合併差損が生じる見込みであり、当社の一部株主からは反対も予想されます。さらに、合併対象会社とは一定程度株式の持ち合いがありましたので、合併に伴い自己株式を取得することになります。このような場合における株主総会議事録の記載方法についても教えてください。

簡易合併の要件を満たす場合であっても株主総会における承認を得ることは禁止されていませんので、株主総会決議を得る前提で準備を進めることに問題はありません。

合併差損が生じる場合および合併に伴い自己株式を取得することになる場合は、取締役は合併承認を行う株主総会で一定の説明を行う義務がありますので、説明が行われたことを株主総会議事録に記載する必要があります。また、一部の株主が合併に反対した場合は、後に当該株主から株式買取請求がある場合に備えて、株主総会議事録に当該反対株主を特定できるような記載をしておくことも考えられます。

解説

株主総会の要否

株式会社同士が合併するに際しては、合併消滅会社と合併存続会社の双方において、合併契約について株主総会の承認を得る必要があるのが原則です(会社法783条1項、795条1項)。しかし、簡易合併(会社法796条2項)・略式合併(会社法784条1項、796条1項)の要件を満たす場合には、株主総会の承認決議を省略することができます。

簡易合併の場合

ごく簡略化して説明すると、合併対価の価額が、合併存続会社の純資産額の5分の1以下である場合は、簡易合併として株主総会の承認を得ることなく合併を行うことができます(会社法796条2項)。

もっとも、①合併存続会社が公開会社ではなく合併消滅会社の株主に対して交付する合併対価の全部または一部が合併存続会社の譲渡制限株式である場合(会社法796条1項ただし書)、および②存続会社に合併差損が生じる場合(会社法795条2項1号・2号)には、簡易合併によることはできませんので、原則どおり株主総会の承認を得る必要があります。

この要件を満たすか否かは、合併契約締結の日から効力発生日の直前までの間で合併契約において定める算定基準日において判断することになりますので、合併存続会社・合併消滅会社の資産状況によっては、合併差損が生じることとなるか否かが算定基準日の直前まで判然としない場合もあります。

このような場合に、株主総会の承認を得るパターンと得ないパターンの両方の手続の準備をすると、事務手続上の負担が重くなってしまいます。そこで、簡易合併の要件を満たす場合であっても株主総会における承認を得ることは禁止されていませんので、株主総会決議を得ることを前提に準備を進めることに問題はありません。

株主総会の決議の省略

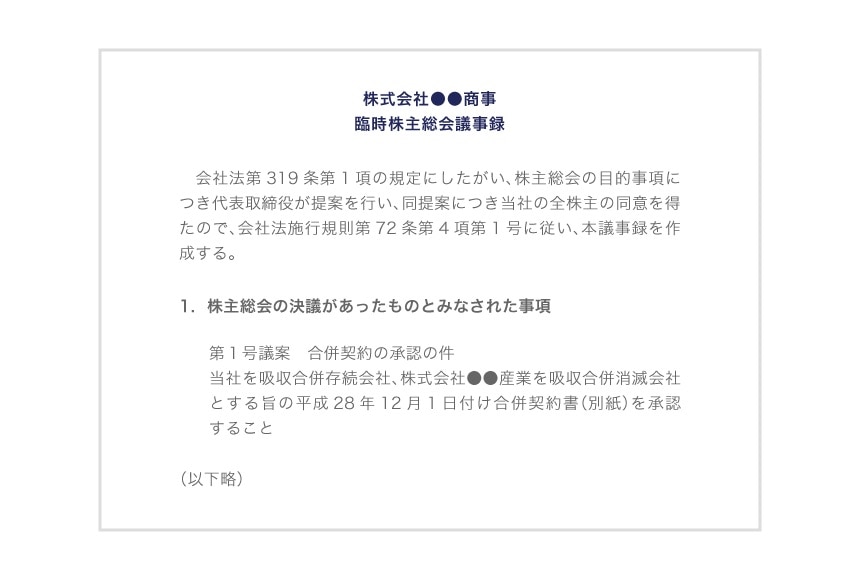

取締役または株主が株主総会の目的事項について提案をした場合において、株主全員が書面または電磁的記録により同意の意思表示をしたときには、当該提案を可決する旨の決議があったとみなすことができますので(会社法319条1項。詳細は「株主総会決議を省略する場合の議事録の記載例・注意点」の記事をご覧ください)、合併存続会社が貴社の完全子会社であるのならば、事務的負担が大きく増加することなく合併の承認決議と同じ結果を得ることができます。

【株主総会決議を省略する場合の議事録の記載例】

合併差損が生じる場合

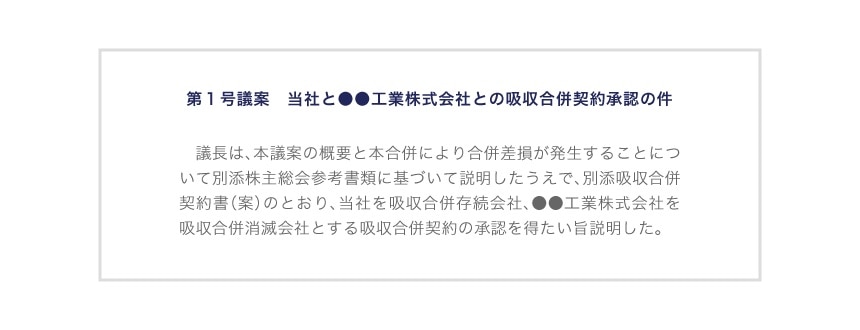

合併差損が生じる場合にも合併を行うことはできます。合併差損が生じる場合とは、①合併存続会社が合併消滅会社から承継する債務の額が承継する資産の額を超える場合(会社法795条2項1号)、または②合併存続会社が合併消滅会社の株主に対して交付する合併対価の帳簿価格が、合併存続会社への承継資産額から承継債務額を控除した額を超える場合(会社法795条2項2号)です。

合併差損が生じる場合には、存続会社の株主を保護するため、簡易合併の要件を満たす場合であっても合併存続会社の株主総会の承認を得る必要があり、合併存続会社の取締役は、合併承認を行う株主総会において合併差損が発生する旨を説明する義務があります(会社法795条2項1号・2号)。そこで、上記説明義務を果たしたことが明らかになるように、取締役がこのような説明をしたことについて、株主総会議事録に記載しておくべきです。

【合併差損の説明の場合の記載例】

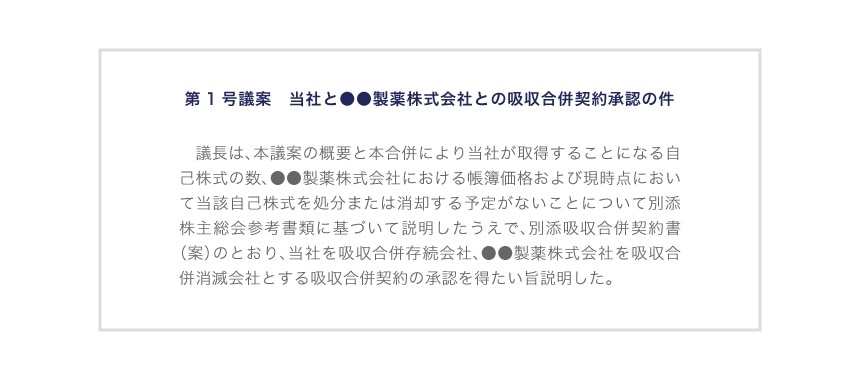

合併存続会社の自己株式が承継される場合

合併消滅会社が合併存続会社の株式を保有している場合、合併存続会社が合併に伴って自己株式を取得することになります。このように合併に伴い自己株式を取得することは会社法上も認められていますが(会社法155条11号)、取得する自己株式の数、合併消滅会社における帳簿価格等について取締役は合併承認を行う株主総会で説明する義務がありますので(会社法795条3項)、取締役がこのような説明をしたことを株主総会議事録に記載しておくべきです。

【自己株式が承継される場合の記載例】

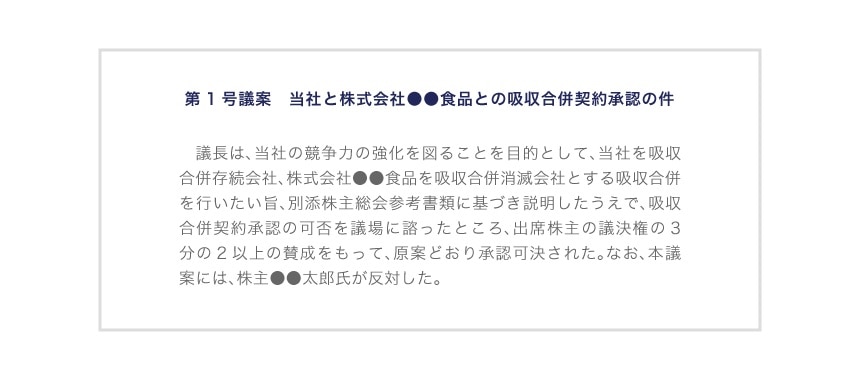

合併に反対する株主が存在した場合

合併に際して株主総会の承認が必要である場合においては、合併消滅会社においても合併存続会社においても、株主総会において議決権を行使することができる株主は、株主総会に先立って合併に反対である旨を会社に通知し、かつ、株主総会において実際に合併に反対した場合に限り、株式買取請求権を行使することができます(会社法795条1項、同条2項1号イ、1項、同条2項1号イ)。そこで、株主総会において合併に反対する株主がいた場合には、後に当該株主から株式買取請求があった場合に備えて、株主総会議事録にも当該反対株主を特定できるような記載をしておくことも考えられます。

なお、株主が書面投票(会社法298条1項3号)・電子投票(会社法298条1項4号)により合併の承認に関する議案に反対した場合には、株主総会に先立つ反対の通知と株主総会における反対の議決権行使の両方が実施されたものと取り扱います。

【反対株主が存在した場合の記載例】

桃尾・松尾・難波法律事務所

- コーポレート・M&A

- 人事労務

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

桃尾・松尾・難波法律事務所