組織再編における金融商品取引法・金融商品取引所規則の手続と規制

コーポレート・M&A組織再編の当事会社に上場会社または継続開示会社が含まれる場合、金融商品取引法または金融商品取引所規則上、どのような手続が必要で、また、どのような規制が課せられるのでしょうか。

<金融商品取引法の手続と規制>

上場会社または継続開示会社が組織再編を行う場合、軽微基準に該当しない限り、この組織再編について臨時報告書の提出義務を負います。

また、組織再編のうち合併を例にあげると、上場会社または継続開示会社ではない会社を存続会社、上場会社または継続開示会社である会社を消滅会社、合併の対価を存続会社の株式とするような合併の場合には、有価証券届出書の提出が必要となる場合があります。

さらには、上場会社の場合、組織再編の実行を決定したという事実は、軽微基準に該当しない限り、インサイダー取引規制の対象となる重要事実に該当するため、インサイダー取引規制にも留意する必要があります。

<金融商品取引所規則の手続と規制>

上場会社が組織再編を行う場合、適時開示を行う必要があります。

また、上場会社が非上場会社を吸収合併等する場合において、上場会社に実質的存続性が認められないような場合には上場廃止となる可能性があります。

解説

目次

上場会社・継続開示会社の組織再編

一般的に、上場会社とは株式等が金融商品取引所に上場されている会社を、継続開示会社とは金融商品取引法上の有価証券報告書等を継続して開示している会社をいいます。

継続開示会社には、上場会社ではないものの、過去に株式等の「募集」を行った際に有価証券届出書を提出し(金融商品取引法4条1項。株式の発行の場合、原則として50名以上の者に対して取得の勧誘を行う場合、「募集」に該当し、発行価額の総額が1億円以上の場合、有価証券届出書の提出が必要となります)、その後継続して有価証券報告書を開示している会社も含まれます。

合併、会社分割、株式交換、株式移転といった組織再編の際には、上場会社のみならず、当事者に上場会社ではない継続開示会社が含まれる場合も金融商品取引法上の開示規制が課せられる可能性があるため、注意が必要です。

金融商品取引法上の手続・規制

組織再編時における金融商品取引法上の手続として、臨時報告書または有価証券届出書の提出が必要となる場合があります。

また、インサイダー取引規制に留意する必要があります。

臨時報告書の提出

上場会社および継続開示会社は、組織再編を行うことを会社の業務執行を決定する機関により決定した場合には、一定の軽微基準に該当しない限り、臨時報告書を財務局長等に遅滞なく提出する必要があります(金融商品取引法24条の5第4項、企業内容等の開示に関する内閣府令19条2項)。

合併の場合、①その会社が合併の消滅会社とならず、②その会社の資産の額が最近事業年度の末日における純資産額の100分の10以上増加することが見込まれず、かつ、③その会社の売上高が最近事業年度の売上高の100分の3以上増加することが見込まれない場合、軽微基準に該当し、臨時報告書の提出は不要となります(企業内容等の開示に関する内閣府令19条2項7号の3)。会社分割、株式交換、株式移転についても、軽微基準は純資産額および売上高等を基準として判断されます。ただし、上場会社および継続開示会社が完全子会社となる株式交換および株式移転については、軽微基準は設けられていないため、その会社は臨時報告書の提出が必要となります。

また、取締役会設置会社の場合、組織再編の実行についての取締役会決議を行った際に臨時報告書を提出することがほとんどですが、「会社の業務執行を決定する機関により決定した場合」とは、実質的に会社の意思決定を行うことができる機関において決定された場合も含むと解されていますので、留意が必要です。

有価証券届出書の提出

組織再編の当事会社に上場会社または継続開示会社が含まれる場合、「特定組織再編成発行手続」(金融商品取引法2条の2第4項)に該当し、有価証券届出書の財務局長等への提出が必要となる場合があります(金融商品取引法4条1項)。

合併を例にあげると、①上場会社、継続開示会社のいずれにも該当しない会社を存続会社、上場会社または継続開示会社である会社を消滅会社、合併の対価を存続会社の株式とするような合併で、②消滅会社の株主が50名以上であり、③当該株式の発行価格の総額が1億円以上である場合には、有価証券届出書の提出が必要となります。なお、発行価額が1億円未満、1000万円以上の場合は、有価証券通知書の提出が必要となります(金融商品取引法4条6項、企業内容との開示に関する内閣府令4条5項)。

会社分割、株式交換、株式移転についてもおおむね同様ですが、簡略化して趣旨を説明すると、これまで有価証券報告書等の提出により情報を継続して開示していた会社の株主に対して、このような情報開示が行われていない会社の株式が割り当てられることは、情報開示の点から問題があるため、かかる場合で、このような株主が50名以上存在し、その株式の発行価額の総額が1億円以上である場合には、有価証券届出書の提出により情報開示を行うことが求められています。

また、有価証券届出書の提出が必要な場合、この組織再編に関する事前備置書類の備置きまでに有価証券届出書を提出する必要があります(金融商品取引法2条の2第3項参照)。有価証券届出書の記載内容等については、実務上、提出の約2週間前から当局へ事前相談を行うケースが多いため、組織再編のスケジュールを組むにあたっては、留意が必要です。

インサイダー取引規制

上場会社の場合、この上場会社の業務執行を決定する機関が組織再編を行うことを決定したという事実は、軽微基準に該当しない限り、インサイダー取引規制の対象となる重要事実に該当します(金融商品取引法166条2項1号チないしル)。なお、合併の例だと、完全子会社を吸収合併する場合や、吸収合併により増加する純資産額および売上高が一定の基準以下の場合の当該存続会社について、軽微基準該当性が認められます。

したがって、上場会社の業務執行を決定する機関が組織再編を行うことを決定し、かかる重要事実が未公表の間に、この上場会社の会社関係者・情報受領者が、組織再編を行うことを決定した上場会社の株式を売買することは、原則として、インサイダー取引に該当するため、留意が必要です。

金融商品取引所規則上の手続・規制

組織再編時における金融商品取引所規則上の手続として、適時開示が必要となります。

また、上場会社が組織再編を行うことにより上場廃止となる可能性があるので、留意が必要です。

以下、東京証券取引所に上場している会社の事例について解説します。

適時開示

上場会社の業務執行を決定する機関が、組織再編を行う決定した場合には、適時開示を行う必要があります(有価証券上場規程402条1号iないしl)。かかる決定事実について軽微基準は設けられていないため、すべて適時開示の対象となります。ただし、組織再編による総資産または売上高の変動額等の基準により、簡易な開示で足りる場合もあります。

また、上場会社の子会社が組織再編を行う場合にも、この上場会社において適時開示が原則として必要となります。ただし、軽微基準(組織再編により変動する総資産、売上高、経常利益、純利益の額が基準)に該当する場合には、原則として適時開示は不要です。

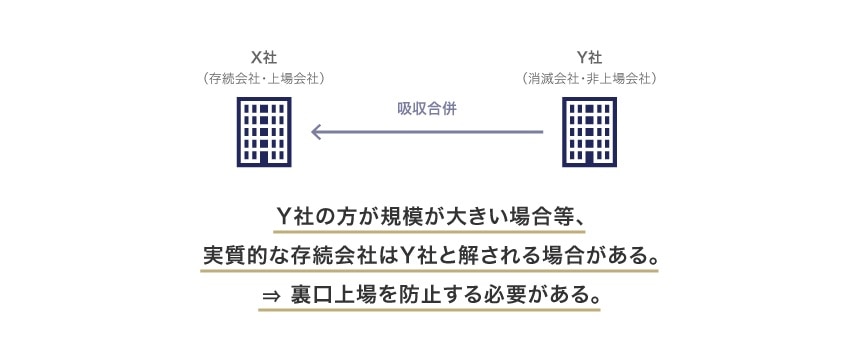

組織再編による実質的存続性の喪失にかかる上場廃止基準

存続会社を上場会社(X社)、消滅会社を非上場会社(Y社)とする吸収合併において、たとえばY社の方がX社よりも規模が大きいような場合、実質的な存続会社はX社ではなくY社と解されるケースがあります。このようなケースにおいては、Y社がX社と合併を行うことによって、新規上場審査を免れて実質的に上場を果たす、いわゆる裏口上場の危険があり、これを防止する必要があります。

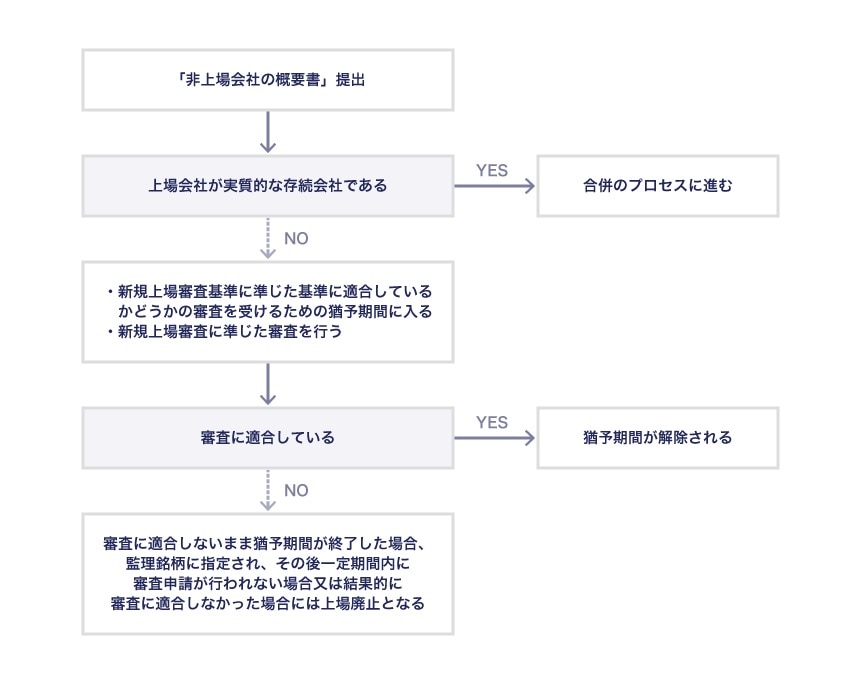

上記のような吸収合併の例だと、まず、上場会社は、合併の決定および適時開示を行う2週間前までに、東京証券取引所に非上場会社の事業の概要等を記載した「非上場会社の概要書」を提出する必要があります。そのうえで、東京証券取引所による審査の結果、上場会社が実質的な存続会社ではないと判断された場合には(「実質的存続性」の判断)、「新規上場審査基準に準じた基準に適合しているかどうかの審査を受けるための猶予期間」に入る旨、東京証券取引所のホームページ上に掲載されます。「実質的存続性」の判断は、当事会社の経営成績および財政状態、役員構成および経営管理組織、株主構成、商号または名称等を総合的に勘案して行うもので、概して規模の大小等これらの優位性の比較を行うものとされています。

そして、かかる猶予期間(合併の属する事業年度末から3年目の日まで)内に新規上場審査に準じた審査がなされ、審査に適合している場合は猶予期間が解除されます。一方、審査に適合しないまま猶予期間が終了した場合には、監理銘柄に指定され、その後一定期間内に審査申請が行われない場合又は結果的に審査に適合しなかった場合には上場廃止となります。

会社分割において上場会社が非上場会社から事業を承継した場合や、上場会社が非上場会社を完全子会社とする株式交換を行ったような場合等にも、同様の審査が行われる場合があります。

まとめ

以上のように、組織再編の当事会社に上場会社または継続開示会社が含まれる場合、金融商品取引法または金融商品取引所規則上、必要な手続が存在し、規制が課せられることがあります。これらの手続や規制は、組織再編のスケジュールやスキームの選択にも影響を及ぼす可能性があり、また、要件該当性の判断が困難な場合もあるため、弁護士等の専門家に相談された方が望ましいと考えます。

三宅坂総合法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー