株式交換とはどのような手法か、またどのような場面で用いられるか

コーポレート・M&A当社には、当社が発行済株式の約70%を保有する子会社があり、完全子会社化したいと考えていますが、株主数が多いため、すべての株主と交渉し全株式を取得することは煩雑です。また、この完全子会社化に際しては現金の流出も避けたいと考えています。どのような方法が考えられるでしょうか。

株式交換の方法によることが考えられます。株式交換とは、会社がその発行済株式の全部を他の会社に取得させる会社法上の組織再編行為をいい、既存の会社間において100%親子関係を実現するための手続です。

また、完全親会社となる会社の株式を完全子会社となる会社の株主に交付する、いわゆる株式対価の方法をとれば、現金を支払う必要もありません。

解説

株式交換の意義

株式交換とは、株式会社が、その発行済株式の全部を他の株式会社または合同会社に取得させる会社法上の組織再編行為をいいます(会社法2条31号)。すなわち、完全親子会社関係を実現するための組織再編行為です。

株式移転も、株式交換同様、完全親子会社関係を実現するための組織再編行為ですが、株式交換の場合は、完全親会社となる会社が既存の会社であるのに対し、株式移転の場合は、完全親会社となる会社が新たに設立される会社である点が異なります。

なお、株式移転については「株式移転とはどのような手法か、またどのような場面で用いられるか」をご参照ください。

株式交換の特徴

株式交換は、経営統合・買収目的、またはすでに子会社である会社を完全子会社化する場合のようにグループ再編目的で用いられることが多く見受けられます。

株式交換の主な特徴は以下の通りです。

株主全員の同意を得ることなく完全子会社化を実現できる

たとえば、会社が他の会社を完全子会社化する場合、その会社の全株主から発行済株式のすべてを買い取る方法が考えられます。もっとも、このような株式譲渡の方法においては、株主が多数存在する場合、全員を売主として株式譲渡契約を締結することは煩雑な場合もあります。

この点、株式交換の場合は、当事会社間の合意により実施することができ、株主総会についても原則として特別決議(出席した株主の議決権の3分の2以上による賛成)で足りるため(会社法309条2項12号)、株主全員の同意を得ることなく、他の会社の完全子会社化を実現できます。上場会社を完全子会社化する株式交換の場合、まず、この完全子会社となる会社の株式をTOB(公開買付け)により3分の2以上取得し、その後、株式交換を実施するという方法が一般的です。

なお、平成26年会社法改正により、ある会社の議決権の90%以上を保有している株主は、その会社の承認を得ること等を条件として、他の株主から株式を強制的に取得できるとの制度が創設されました(特別支配株主の株式等売渡請求。会社法179条)。かかる制度では、完全子会社化を実現するためには議決権の90%以上を保有していなければならないのに対し、株式交換の場合は、議決権の3分の2以上を保有していれば実行できるとの違いがあります。

現金の流出を避けられる

前記の株式譲渡の方法による完全子会社化の場合、株式譲渡代金を譲渡人に対して支払うことが一般的です。

一方、株式交換の場合、完全子会社となる会社の株主に対する対価は「金銭等」(会社法768条1項2号)とされており、現金を対価として交付することも可能ですが、この完全親会社となる会社の株式を対価とするケースがほとんどです。その場合には現金の流出が避けられます。

会社の独立性を維持できる

経営統合の手法として、合併や会社分割、事業譲渡が用いられることがありますが、これらの方法と比べて、株式交換の場合は、完全子会社となる会社の株主構成が変更となるだけで、会社組織そのものには変更がないため、一定程度の独立性を維持することが可能となります。

三角株式交換

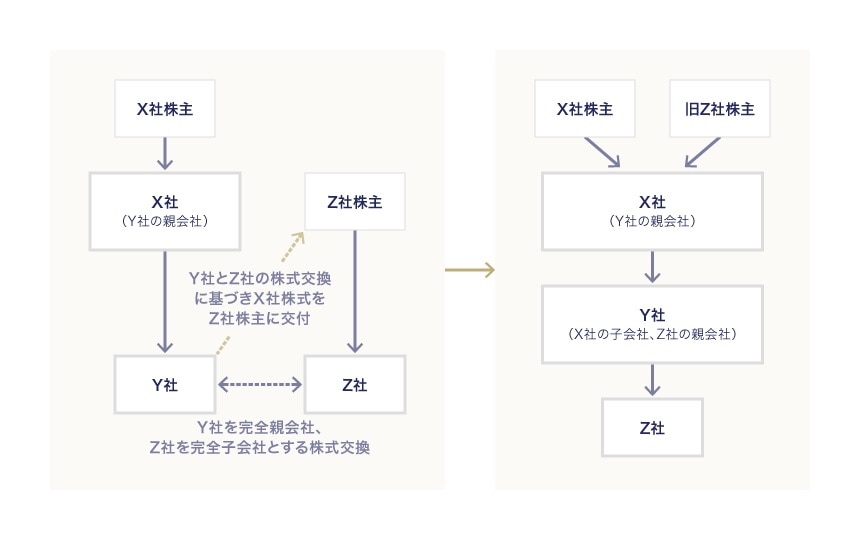

三角株式交換とは、完全親会社となる会社の親会社の株式を完全子会社となる会社の株主に対して割り当てるような株式交換のことをいい、実務上も多く見られる方法です。

すなわち、Y社とZ社との間でY社を完全親会社、Z社を完全子会社とする株式交換において、Z社の株主に対して、Y社の親会社(X社)の株式を割り当てるという方法で、これにより、Z社がX社の孫会社となります。イメージ図は下記の通りです。

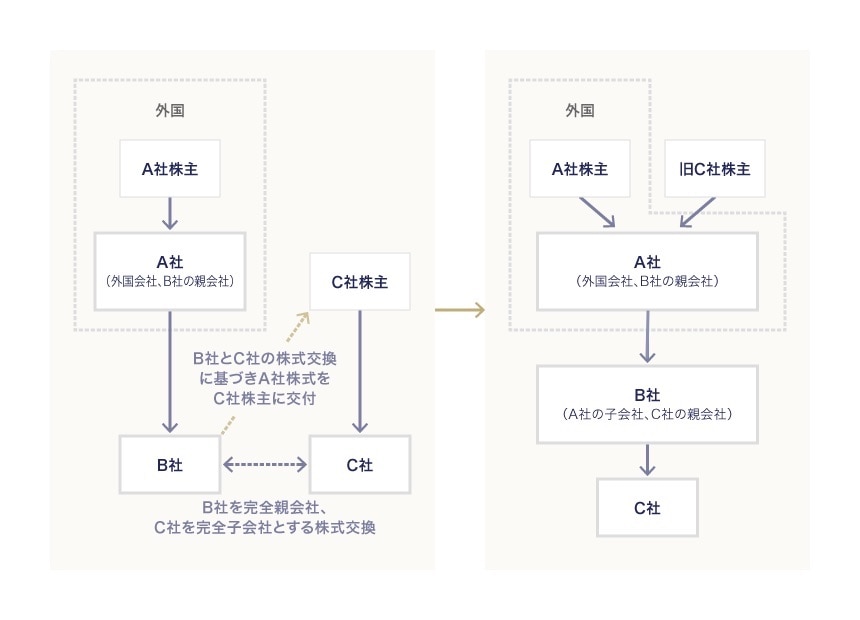

このような三角株式交換は、外国会社を完全親会社とする完全親子会社関係を実現するためにも有用な方法と考えられています。すなわち、外国会社については、株式交換の直接の当事者となることはできないと解されているため、外国会社を株式交換の直接の当事者とした上で、自己の株式を完全子会社となる会社の株主に割り当てることはできません。そこで、外国会社(A社)がその完全子会社(B社)を日本国内で設立し、B社とC社との間で、B社を完全親会社、C社を完全子会社、C社の株主に割り当てる株式をA社の発行済株式とする株式交換を行うことにより、C社をA社の孫会社とすることが可能となります。さらにその後、B社とC社が合併等を行えば、外国会社であるA社が、日本国内の会社であるC社を直接の完全子会社とすることも可能となります。イメージ図は下記の通りです。

三宅坂総合法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー