中小企業の事業承継 - 承継法による金融支援

コーポレート・M&A 更新中小企業については、事業承継の際に金融支援を受けられると聞いたのですが、どのような制度なのでしょうか。

平成20年10月1日に施行された中小企業における経営の承継の円滑化に関する法律(以下「承継法」といいます)に従い、中小企業信用保険法などの特例により、金融機関からの資金調達が行いやすくなります。

解説

目次

制度概要

資金の必要性

先代経営者の死亡や退任により事業承継をする際には多額の資金ニーズが発生する場合があります。

例えば、相続などにより分散した株式等や事業用資産(先代経営者の個人名義だった会社建物が建つ土地など)等の買取り(会社に対する貸付金や未収金の弁済を含みます)やこれらの資産に係る相続税を納付するために多額の資金が必要となります。

また、経営者の交代により信用状態が低下し、取引先から支払サイトの短縮を求められたり、金融機関から借入れをする際に金利等の条件を厳しくされたりするなど、資金繰りが悪化する場合もあります。

さらに、MBO(Management Buy-Out)やEBO(Employee Buy-Out)などによる親族外承継を行う際には、事業を承継する役員や従業員等が先代経営者から株式等を買い取るための資金を調達する必要があります。

金融支援措置

そこで、承継法では、都道府県知事の認定(承継法12条、16条)を受けた中小企業者(非上場会社および個人事業主)等に対して、金融支援措置を講じることとしています。

中小企業信用保険法の特例(承継法13条)

中小企業信用保険法に規定されている普通保険(限度額2億円。中小企業信用保険法3条)、無担保保険(限度額8000万円。中小企業信用保険法3条の2)、特別小口保険(限度額1250万円。中小企業信用保険法3条の3)が別枠化されます。

この特例により、信用保証協会の債務保証も実質的に別枠化されることになるので、中小企業者がこの債務保証を受けることで金融機関からの資金調達が行いやすくなるでしょう。

なお、この特例の適用を受けるのは、中小企業者である会社または個人事業主が資金を借り入れるときであり、具体的に対象とする資金としては以下のものが想定されています1。

- 株式や事業用資産等の買取資金

- 信用状態が低下している中小企業者の運転資金

株式会社日本政策金融公庫法および沖縄振興開発金融公庫法の特例(承継法14条)

認定を受けた中小企業者(会社)の代表者個人が必要とする資金であって、中小企業者の事業活動の継続に必要なものについて、株式会社日本政策金融公庫および沖縄振興開発金融公庫から代表者個人が融資を受けることができます2。

なお、金利については、通常の金利(基準利率)ではなく、特別に低い利率(特別利率①3)が適用されます。

現行制度では株式会社日本政策金融公庫と沖縄振興開発金融公庫から代表者個人が融資を受けることはできませんでしたが、この特例により、後継者である代表者個人が事業承継の際に必要となる資金を株式会社日本政策公庫等から融資を受けることが可能になります。

そのため、この特例の適用を受けるのは、中小企業者である会社の代表者個人が資金を借り入れるとき4です。

なお、具体的に対象となる資金については、以下のとおり定められています(承継法施行規則14条)。

当該認定中小企業者等の代表者が相続により承継した債務であって当該認定中小企業者等の事業用資産等を担保とする借入れに係るものの弁済資金

当該認定中小企業者等以外の者が有する株式等または事業用資産等を、当該認定中小企業者等の代表者(代表者であった者を含む。)の死亡または退任に起因する経営の承継に伴い取得するための資金

当該認定中小企業者等の代表者(代表者であった者を含む。)の死亡に起因する経営の承継に伴い、次に掲げるいずれかを内容とする判決が確定し、裁判上もしくは裁判外の和解があり、または家事事件手続法 により審判が確定し、もしくは調停が成立したことにより経営を承継した代表者が負担した債務を支払うために必要な資金

- 当該認定中小企業者等の株式等または事業用資産等をもってする分割に代えて当該経営を承継した代表者が他の共同相続人に対して債務を負担する旨の遺産の分割

- 当該経営を承継した代表者が有する当該認定中小企業者等の株式等または事業用資産等に対して遺留分の減殺を受けた場合における当該株式等または事業用資産等の返還義務を免れるための価額弁償

当該認定中小企業者等の代表者(代表者であった者を含む。)の死亡または退任に起因して、当該経営を承継した代表者が、相続もしくは遺贈または贈与により取得した当該認定中小企業者等の株式等もしくは事業用資産等に係る相続税または贈与税を納付するための資金

上記のほか、当該認定中小企業者等の事業活動の継続に特に必要な資金

特例を受けるための要件

金融支援措置の特例を受けるには、都道府県知事の認定を受ける必要があります(承継法12条、16条、承継法施行規則6条)。

会社の場合

会社である中小企業者については、非上場会社に限られます。

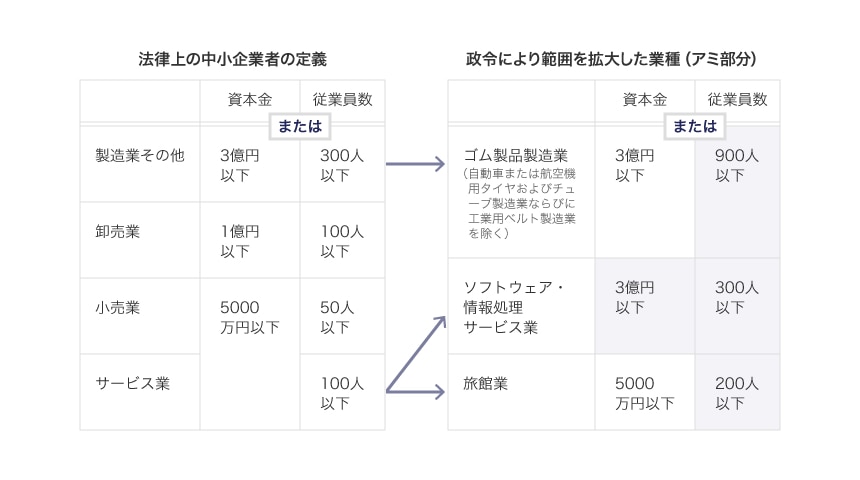

なお、「中小企業者」とは、以下の表のとおりです(承継法2条、承継法施行令)。

そして、先代経営者(代表者または代表者であった者)の死亡または退任により経営を承継する際に、承継法施行規則6条1項に定められている事由が生じていることが必要となります。

承継法施行規則6条1項に定められている事由とは、以下のとおりです5。

(1)当該中小企業者またはその代表者が、当該中小企業者または当該代表者以外の者が有する当該中小企業者の株式等または事業用資産等を取得する必要があること

先代経営者が死亡または退任したことにより、

- 相続に伴い後継者以外の相続人に株式等や事業用資産が分散した

- 先代経営者と友好的であった者が株式等や事業用資産の売却を希望している

- MBOやEBOなどの場合に先代経営者から株式等や事業用資産などを譲り受ける

といった事態が生じた場合に、後継者(代表者)が経営の安定化のため、株式等や事業用資産を買い取るための資金を必要としていることです。

また、「事業用資産等」には、中小企業者に対する貸付金や未収金も含まれる(承継法施行規則1条8項)ため、

- 会社が貸付金の弁済や未払だった給与の支払を急遽求められる

など、債務を弁済する必要がある場合もこれに該当します。

(2)当該中小企業者の代表者が相続・遺贈(死因贈与を含む)・贈与により取得した当該中小企業者の株式等・事業用資産等に係る多額の相続税または贈与税を納付することが見込まれること

(3)当該中小企業者の代表者(代表者であった者を含む)が死亡または退任した後の3か月間における当該中小企業者の売上高または販売数量(以下「売上高等」という)が、前年同期の3か月間における売上高等の80%以下に減少することが見込まれること

(4)仕入額総額の20%以上の仕入額を占める仕入先からの仕入れに係る取引条件について当該中小企業者の不利益となる設定または変更(支払サイトの短縮など)が行われたこと

(5)借入金額総額の20%以上の取引先金融機関からの借入れに係る返済方法その他の借入条件の悪化、借入金額の減少または与信取引の拒絶その他の取引先金融機関との取引に係る支障が生じたこと

(6)次に掲げるいずれかを内容とする判決が確定し、裁判上もしくは裁判外の和解があり、または家事審判法により審判が確定し、もしくは調停が成立したこと

- 当該中小企業者の代表者が当該中小企業者の株式等または事業用資産等をもってする分割に代えて当該代表者が他の共同相続人に対して債務を負担する旨の遺産の分割(代償分割)

- 当該代表者が有する当該中小企業者の株式等または事業用資産等に対して遺留分の減殺を受けた場合における当該株式等または事業用資産等の返還義務を免れるための価額弁償

(7)上記のほか、当該中小企業者の事業活動の継続に支障を生じさせること

個人事業主の場合

金融支援措置の特例を受けようとするのが個人事業主である場合も、要件は概ね会社である場合と同じです(会社ではないので、株式等の取得の必要性などについて除外されています)。具体的には以下のとおりです6 (承継法施行規則6条6項)。

(1)当該中小企業者が、当該中小企業者以外の者が有する当該中小企業者の事業用資産等を取得する必要があること

先代経営者が死亡または退任したことにより、

- 相続に伴い後継者以外の相続人に事業用資産が分散した

- 先代経営者と友好的であった者が事業用資産の売却を希望している

- 従業員による親族外承継の場合に先代経営者から事業用資産などを譲り受ける

といった事態が生じた場合に、後継者が経営の安定化のため、事業用資産を買い取るための資金を必要としていることです。

また、「事業用資産等」には、中小企業者に対する貸付金や未収金も含まれる(承継法施行規則1条8項)ため、

- 後継者に対する貸付金の弁済や未払だった給与の支払を急遽求められる

など、債務を弁済する必要がある場合もこれに該当します。

(2)当該中小企業者が相続・遺贈(死因贈与を含む)・贈与により取得した当該中小企業者の事業用資産等に係る相続税または贈与税を納付することが見込まれること

(3)当該他の個人である中小企業者が死亡または当該他の個人である中小企業者が営んでいた事業を譲渡した後の3か月間における当該中小企業者の売上高等が、前年同期の3か月間における売上高等の80%以下に減少することが見込まれること

(4)仕入額総額の20%以上の仕入額を占める仕入先からの仕入れに係る取引条件について当該中小企業者の不利益となる設定または変更(支払サイトの短縮など)が行われたこと

(5)借入金額総額の20%以上の取引先金融機関からの借入れに係る返済方法その他の借入条件の悪化、借入金額の減少または与信取引の拒絶その他の取引先金融機関との取引に係る支障が生じたこと

(6)次に掲げるいずれかを内容とする判決が確定し、裁判上もしくは裁判外の和解があり、または家事審判法により審判が確定し、もしくは調停が成立したこと

- 当該中小企業者がその事業用資産等をもってする分割に代えて当該中小企業者が他の共同相続人に対して債務を負担する旨の遺産の分割(代償分割)

- 当該中小企業者が有するその事業用資産等に対して遺留分の減殺を受けた場合における当該事業用資産等の返還義務を免れるための価額弁償

(7)上記のほか、当該中小企業者の事業活動の継続に支障を生じさせること

特例を受けるための手続

経済産業大臣(都道府県知事)の認定についての申請手続

金融支援特例を受けるための経済産業大臣による認定については、都道府県知事に委任されているので(承継法16条、承継法施行規則19条1項)、申請書等は、申請者の主たる事業所の所在地を管轄する都道府県の担当課 に提出することになります。

上記2-1、2-2において説明した事由のうち、該当する事由および利用する特例制度(中小企業信用保険法の特例、株式会社日本政策金融公庫法等の特例)により、それぞれ申請書(認定様式(様式第6))の記載内容と添付書類が異なります。

詳細は、中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『金融支援』」(平成26年12月)13頁以下(会社の場合)、27頁以下(個人事業主の場合)を参照してください。

金融機関等への融資申込み

都道府県知事により認定されると、申請者に対して認定書が交付されます(承継法施行規則7条4項)。認定の有効期限は認定を受けた日(認定書の日付)の翌日から起算して1年を経過する日となります(承継法施行規則8条1項)。

融資の申込みの際に、認定書の写しを金融機関等に提出してください。

なお、認定とは別に金融機関および信用保証協会による金融上の審査があります。都道府県知事の認定を受けた場合でも、信用保証や融資を受けられないときがありますのでご注意ください。

金融支援制度の利用状況

第1回「事業承継を中心とする事業活性化に関する検討会」 配布資料の参考資料2によれば、制度開始以来、平成26年2月末までの金融支援の認定件数は、84件でした(同資料「2-3 金融支援制度の利用状況」)。

2017年8月1日:1-2 金融支援措置、2 特例を受けるための要件、3-1 経済産業大臣(都道府県知事)の認定についての申請手続、3-2 金融機関等への融資申込みを一部修正いたしました。

-

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『金融支援』」(平成26年12月)8頁 ↩︎

-

個人事業主の場合はこの特例がなくても株式会社日本政策金融公庫等から融資を受けることができます(株式会社日本政策金融公庫法11条1項1号・別表第一参照、沖縄振興開発金融公庫法19条1項参照)。 ↩︎

-

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『金融支援』」(平成26年12月)10頁以下参照 ↩︎

-

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『金融支援』(平成26年12月)25頁以下参照 ↩︎

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー