中小企業の事業承継 - 承継法による遺留分に関する民法の特例

コーポレート・M&A相続人間で遺留分に関する合意をすることで、中小企業の経営の承継が容易になるとのことですが、どのような制度なのでしょうか。

平成20年10月1日(遺留分に関する民法の特例に係る規定については平成21年3月1日)に施行された中小企業における経営の承継の円滑化に関する法律(以下「承継法」といいます)が施行されました。承継法に従い、推定相続人間で、後継者が先代経営者から贈与により取得した株式や事業上の財産などについて遺留分の合意をすることで、相続開始後の相続に関する紛争を未然に防止することが可能となります。

解説

目次

遺留分に関する民法の特例 ~制度概要~

民法に従った原則

相続について定める民法においては、法律上相続人となる者(推定相続人)に対する生前贈与は、被相続人による持戻免除の意思表示(民法1044条・903条1項)があっても、すべて遺留分算定の基礎財産に含まれます。

そして、遺留分減殺請求権については、相続開始前に放棄することが可能ですが、家庭裁判所の許可を得て推定相続人ごとに行うものであり(民法1043条1項)、推定相続人間で遺留分を放棄するという合意をしても効力はありません。

こちらは、「中小企業における経営の承継 - 従前の制度の不都合性」もあわせてご覧下さい。

承継法による特例

(1) 合意内容 ~除外合意・固定合意と付随合意~

承継法により、遺留分に関して、推定相続人および後継者全員で、書面により以下の内容を合意することが可能となりました(承継法4条から6条)。

① 後継者が旧代表者からの贈与により取得した株式等の全部または一部について、その価額を遺留分算定の基礎財産に算入しないこと(除外合意)

② 後継者が旧代表者からの贈与により取得した株式等の全部または一部について、遺留分算定の基礎財産に算入すべき価額を合意の時における価額[^1]とすること(固定合意)

〔株式等以外の財産について(承継法5条、6条2項)〕(付随合意)

③ 後継者が旧代表者からの贈与により取得した財産の全部または一部について、その価額を遺留分算定の基礎財産に算入しないこと

④ 後継者以外の推定相続人が旧代表者からの贈与により取得した財産の全部または一部について、その価額を遺留分算定の基礎財産に算入しないこと

特例が適用される合意の内容として、①または②が含まれていなければなりませんが、①②の双方が含まれた内容(例えば、後継者が旧代表者からの贈与により取得した1000株のうち600株を①除外合意の対象とし、残り400株を②固定合意の対象とする)でも構いません。

③と④については、合意の内容の必要条件ではありませんので、いずれかを合意に含む場合でも、いずれも合意に含む場合でも、いずれも合意に含まない場合でも、特例が適用されます。

(2) 合意内容 ~承継法4条3項の措置~

除外合意や固定合意をした後、後継者が合意の対象とした株式等を処分したり、特例中小企業者の代表者を退任したりした場合には、合意は、無意味なものとなってしまいます。

もっとも、このような場合に合意が当然に無効となるとすると、株式等の価値が下落したような場合に後継者の一方的な行為によって合意の効力を消滅させることができることになり、当事者間の衡平に欠けます。

そこで、承継法は、このような場合において後継者以外の推定相続人がとることができる措置に関する定めをあらかじめ設けなければならないことにしています。この措置については、公序良俗(民法90条)に反しない限り、当事者間の協議により自由に定められますが、具体的には、次のような措置が考えられます1。

後継者以外の推定相続人は、他の推定相続人と共同して合意を解除することができる

後継者以外の推定相続人は、後継者に対し、一定額の金銭の支払を請求することができる

(3) 承継法4条1項ただし書

承継法4条1項ただし書には「ただし、当該後継者が所有する当該特例中小企業者の株式等のうち当該定めに係るものを除いたものに係る議決権の数が総株主又は総社員の議決権の100分の50を超える数となる場合は、この限りでない」と定められています。

これは、後継者が所有する株式等から除外合意や固定合意の対象とするものを差し引いてもなお、後継者が議決権の過半数を確保することができる場合には、当該合意をすることができないということです。

例えば、後継者が100%の株式を所有する場合において、そのうち60%は有償で取得した株式、残り40%が旧代表者からの贈与により取得した株式であるときは、後者の40%の株式が相続人に分散してしまっても、後継者が株主総会に単独で出席し、普通決議を行うことは可能なので、特例の適用は受けられないということです。

(4) 特例適用のメリット

特例が適用されることで、遺留分を放棄することについて特にメリットのない跡継ぎ以外の推定相続人が個別に家庭裁判所の許可を受けるための手続(民法1043条1項)をしなくても、後継者が手続をすることで、遺留分の放棄などの効果を得ることができます。

遺留分に関する民法の特例を受けるための要件

特例中小企業者

まず、そもそも、特例の適用を受けるためには、合意の対象となる株式などが、「特例中小企業者」(承継法3条1項)に関するものでなければなりません。

「特例中小企業者」とは、以下の会社をいいます。

- 中小企業者であること

- 一定期間以上継続して事業を行っていること

- 上場会社でないこと

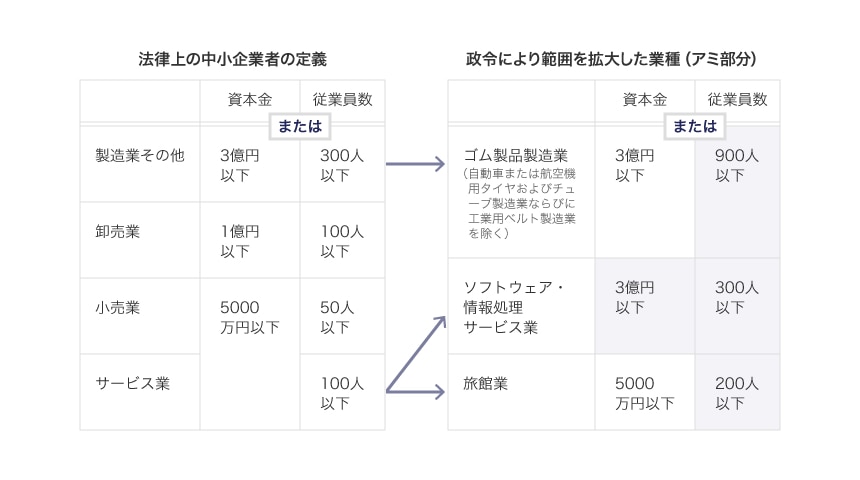

(1) 中小企業者であること

「中小企業者」の範囲を整理すると、以下の表のとおりになります2(承継法2条、承継法施行令)。

(2) 一定期間以上継続して事業を行っていること

「一定期間」とは「3年」です(承継法施行規則2条)。

(3) 上場会社でないこと

後継者への株式の集中を図るという承継法の目的から、多数の株主が存在する金融商品取引所に上場されている株式・店頭売買有価証券登録原簿に登録されている株式を発行している株式会社については、承継法の適用対象外となっています。

旧代表者

民法の特例において、会社の後を継がせようとする、いわゆる先代経営者は「旧代表者」とされています。

「旧代表者」に該当するためには、以下の要件を満たすことが必要です(承継法3条2項)。

- 特例中小企業者の代表者であった者(代表者である者を含みます)であること

- 推定相続人のうち少なくとも一人に対して特例中小企業者の株式等を贈与したこと

後継者

民法の特例において、会社の後を継ごうとする者は「後継者」とされています。

「後継者」に該当するためには、以下の要件を満たすことが必要です3(承継法3条3項)。

- 旧代表者から特例中小企業者の株式等の贈与等を受けて取得したこと

- 特例中小企業者の総株主または総社員の議決権の過半数を有していること

- 特例中小企業者の代表者であること

遺留分に関する民法の特例を受けるための手続

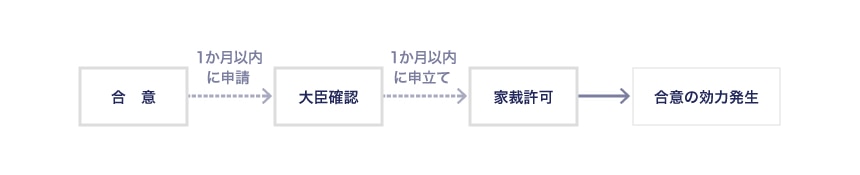

後継者が、遺留分に関する合意について、経済産業大臣の確認(承継法7条)および家庭裁判所の許可(承継法8条)を受けることで、その合意の効力が生じます(承継法9条)。

経済産業大臣の確認

(1) 確認事項

経済産業大臣が確認する事項は、以下のとおりです(承継法7条1項)。

- 合意が特例中小企業者の経営の承継の円滑化を図るためにされたものであること

- 申請をした者が合意をした日において後継者であったこと

- 合意をした日において、後継者が所有する特例中小企業者の株式等のうち合意の対象とした株式等を除いたものに係る議決権の数が総株主または総社員の議決権の100分の50以下の数であったこと(上記1-2(3)参照)

- 承継法4条3項の規定による合意をしていること(上記1-2(2)参照)

(2) 手続

後継者は、合意をした日から1か月以内に、所定の申請書4に一定の書類5を添付して、経済産業大臣に提出する必要があります(承継法7条2項、承継法施行規則3条)。

この確認については、経済産業省本省(中小企業庁財務課)において事務処理されています。申請書および添付書類は、原則として中小企業庁財務課に提出することになりますが、各地方経済産業局に提出しても受け付けられています(承継法施行規則3条4項)。

家庭裁判所の許可

後継者は、合意について経済産業大臣の確認を受けた日から1か月以内に申立てをして、旧代表者の住所地の家庭裁判所において、その許可を受けなければなりません(承継法8条1項)。

この家庭裁判所に関する手続については、裁判所の「遺留分の算定に係る合意の許可」というウェブページ において説明されています。

合意の効力

除外合意・付随合意

後継者その他の推定相続人が旧代表者からの贈与等により取得した財産について、その価額を遺留分算定の基礎財産に算入しないことに合意し、所定の手続を経て効力が発生した場合、民法1029条、1044条において準用する903条1項の適用が排除され、合意の対象とした財産の価額は、旧代表者を被相続人とする相続の際に、遺留分算定の基礎財産に算入されなくなります(承継法9条1項)。

固定合意

(1) 効力

後継者が旧代表者からの贈与等により取得した特例中小企業者の株式等について、遺留分算定の基礎財産に算入すべき価額を合意し、所定の手続を経て効力が発生した場合、旧代表者を被相続人とする相続の際に遺留分算定の基礎財産に算入される価額は、その合意した価額になります(承継法9条2項)。

(2) 遺留分減殺請求に対する価額弁償の額への影響

固定合意は、遺留分算定の基礎財産に算入すべき価額を合意の時における価額に固定する合意に過ぎません。

この点、固定合意の対象である株式等に対して遺留分減殺請求された場合、後継者は、遺留分減殺請求者に対して価額弁償することによって、株式等の返還を免れることができますが(民法1041条)、その価額弁償の額は、現実に弁償される時を基準に算定されます(最高裁昭和51年8月30日判決)。

固定合意は、遺留分算定の基礎財産に算入すべき価額について効力が及ぶに過ぎず、遺留分減殺請求後の価額弁償における弁償額にまで効力を及ぼすものではないからです6。

合意に関与した者以外の第三者への影響

合意の効力は、その合意の当事者以外の者に対してする減殺に影響を及ぼしません(承継法9条3項)。

そのため、旧代表者が第三者に対して贈与などをした場合において、旧代表者の相続人がその第三者に対して遺留分減殺請求をするときは、合意の効力は及ばず、その贈与された財産は、通常どおり民法の規定に従って遺留分算定の基礎となります。

なお、合意の効力が及ぶ「当事者」には、合意をした当事者が死亡した場合の代襲者(民法887条2項)も含まれます。

ただし、後継者が死亡したときは、合意の効力が消滅します(承継法10条2号)。

遺産分割への影響

合意は、遺留分算定の基礎財産とするかといった点についてのものなので、遺産分割自体に影響を与えるものではありません。

そのため、旧代表者の財産について遺産分割する必要がある場合(旧代表者が生前に贈与した財産以外にも財産があり、それが遺言により処分されていない場合)には、合意の内容にかかわらず、民法の規定に従って、特別受益の有無等を考慮して遺産分割することになります。

合意の効力の消滅

合意は、以下の事由が生じたときに効力を失います(承継法10条)。

- 経済産業大臣の確認が取り消されたこと

- 旧代表者の生存中に後継者が死亡し、または後見開始・保佐開始の審判を受けたこと

合意の当事者以外の者が新たに旧代表者の推定相続人となったこと

→ 合意をした後、旧代表者が再婚をしたり、旧代表者に子が生まれたりすると、旧代表者の推定相続人が増えることになりますが、その者に合意の効力が及ばないので、合意の意味がなくなってしまうので、当然に合意が失効するものとされています。

合意の当事者の代襲者が旧代表者の養子となったこと

→ 代襲者にも合意の効力は及びますが(上記4-3参照)、旧代表者の養子となった場合には、代襲者と養子という二重の相続資格を持つこととなり、養子としての相続資格には合意の効力を及ぼすことができません。そのため、この場合も当然に合意は失効することとされています7。

制度の利用状況

第1回「事業承継を中心とする事業活性化に関する検討会」配布資料の参考資料2によれば、制度開始以来、平成26年2月末までの遺留分に関する民法の特例の利用件数は、わずか69件でした(全て除外合意)(同資料「1-7 民法特例の利用状況」)。

相続による紛争を未然に防ぎ、円滑な事業承継がなされるよう、同制度の普及が期待されるところです。

-

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『民法特例』」(平成28年4月)16、17頁 ↩︎

-

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『民法特例』」(平成28年4月)3頁 ↩︎

-

従来は、後継者の要件として旧代表者の推定相続人であることが必要でしたが、平成28年4月1日施行の改正承継法において、後継者は推定相続人に限定されないことになり、従業員なども「後継者」になることができるようになりました。 ↩︎

-

遺留分に関する民法の特例に係る確認申請書(様式第1)

記載方法については、「中小企業経営承継円滑化法 申請マニュアル 『民法特例』」(平成28年4月)20頁以下を参照してください。 ↩︎ -

中小企業庁財務課「中小企業経営承継円滑化法 申請マニュアル 『民法特例』」(平成28年4月)21頁以下 ↩︎

-

神﨑忠彦ほか『詳説 中小企業経営承継円滑化法と新・事業承継税制』51頁(きんざい、平成21年) ↩︎

-

神﨑忠彦ほか『詳説 中小企業経営承継円滑化法と新・事業承継税制』54頁(きんざい、平成21年) ↩︎

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー