個人再生とはどのような手続か

取引・契約・債権回収私は個人事業主として、長年、飲食店を経営してきました。コロナ禍にあって、銀行の緊急融資や仕入先から支払の猶予を受けるなどして営業を続けてきましたが、営業正常化のめどが立たないなか、銀行からのさらなる借入も難しくなり、資金繰りが限界に達しています。

負債の内訳は次の通りです。

- 事業に関する銀行借入:2,000万円

- 仕入先(10社)への未払:500万円

- 住宅ローン残高:2,000万円(住宅の評価額2,000万円)

自宅を手放さずに債務を整理する方法はあるのでしょうか。

自宅を手放さずに債務整理を行う方法として、個人再生の活用が考えられます。個人再生は、負債総額が5,000万円以下で、かつ、継続的な収入の見込みのある個人(個人事業主が含まれます)が利用できる再建型の倒産手続です。個人再生は、企業の再生に用いられる「通常再生」と比べ、手続や費用が簡素化されており、個人でも利用しやすいという特徴があります。また、住宅ローンのある方は、一定の要件の下、再生計画で住宅ローンに関する特別な条項を定めることで、住宅を手放すことなく債務整理することが可能です。

解説

個人再生とは

個人再生は、経済的に破綻に瀕した個人について、破産手続を回避しつつ、再生計画に従って債務の一部免除を受けながら将来収入等を弁済原資として残部を分割により弁済し、経済生活の再建を図る手続として創設されました。個人再生は、企業等の事業再生の場面で利用される「通常再生」の特則であり、通常再生と比べて手続が簡略化されていることが特徴であり、個人債務者が利用しやすい制度となっています。

個人再生の利用状況

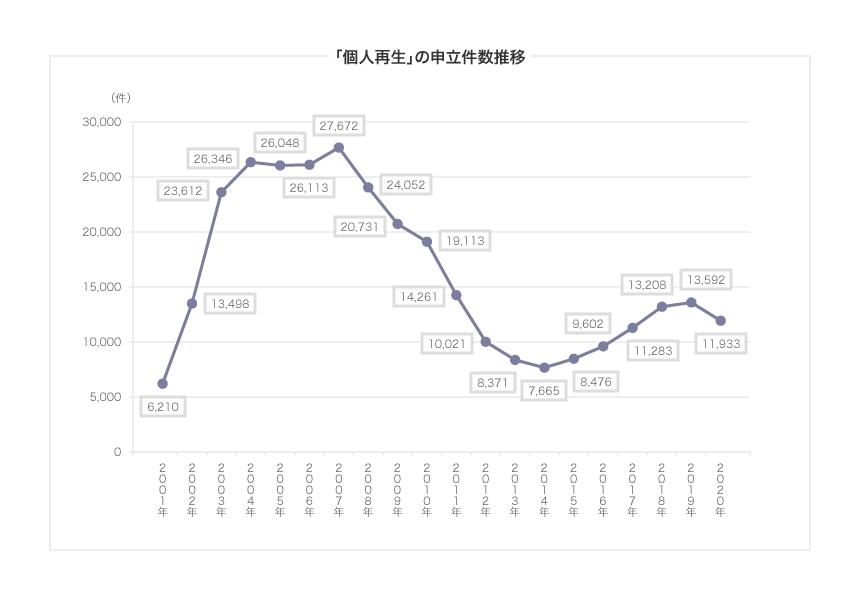

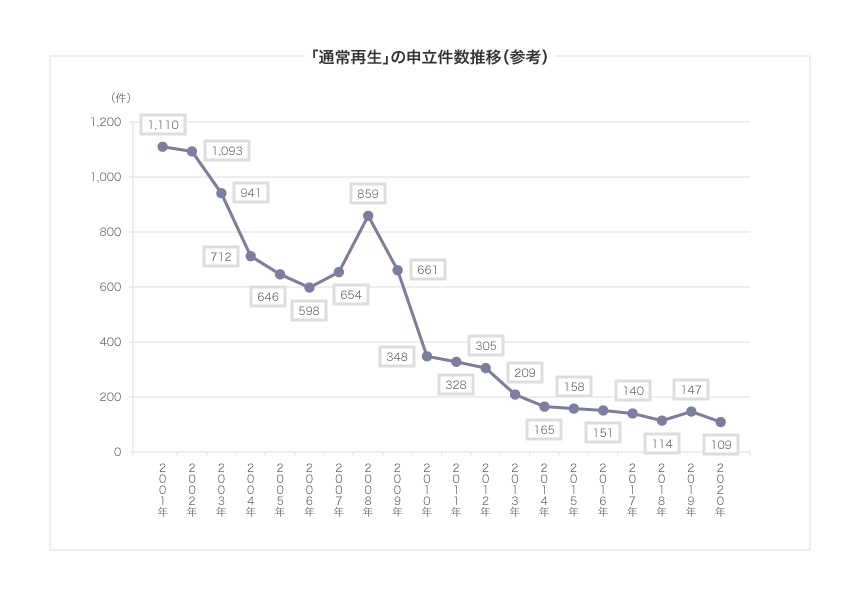

2000年から2020年までの個人再生の申立件数の推移は以下のとおりです 1。比較対象として通常再生の件数も併記します。

個人再生の件数は、2007年のピーク時には2.7万件を超え、近年でも1万件を超えて推移しており、企業の民事再生と比べて身近な手続といえます。

通常再生が2008年から現在まで減少傾向であるのに対し、個人再生は2014年以降、増加傾向に転じています。

個人再生が増加傾向にある理由として、以下の点などが考えられます。

- 個人の場合、公的な資金繰り支援や再生支援等を受けにくい

- 通常再生に比べて手続きが簡易・迅速である

- 自宅を手放さずに債務を整理できる可能性がある

3以下では、このような特色を持つ個人再生手続について解説します。

個人再生手続の概観

個人再生は、①個人(個人事業主を含みます)債務者について、②将来において継続的にまたは反復して収入を得る見込み 2 があり、③負債総額5,000万円以下 3 である場合に利用できる、経済生活の再建のための手続です。

個人再生を活用しても負債全額の免除を受けることはできません。法定の最低弁済額を再生計画に従い、3年または5年にわたって分割して返済していく必要があります。

最低弁済額 4

| 基準債権額 | 500万円以下 | 1,500万円以下 | 3,000万円以下 | 5,000万円以下 |

|---|---|---|---|---|

| 最低弁済額 | 100万円 | 基準債権額の2割 | 300万円 | 基準債権額の1割 |

破産手続の対比

個人の債務を裁判所の手続を利用して整理する点では、破産手続も個人再生手続も同様ですが、個人再生手続には破産手続と異なる以下のような特色があります。

- 破産の場合は、原則として(生活に必要な最低限の資産を除き)全資産が破産管財人による管理処分の対象となり、自宅を残すことはできません。これに対し、個人再生の場合は、住宅資金特別条項(後述3-3)を利用することで、自宅に居住し続けたまま、経済生活の再建を図ることができます。

- たとえば、生命保険外交員や警備員 5 が破産してしまうと、そのことが職業の欠格事由となり、退職を余儀なくされることがあります。これに対し、個人再生の場合には、これらの職業での欠格事由には該当しませんので、生命保険外交員等でも退職を気にせずに手続を利用できます。

- 個人事業主が破産する場合、事業用の資産が破産管財人の換価処分対象となることがあります。これに対し、個人再生の場合には、最低弁済額を含め、法定の要件を満たすことで従前どおり個人事業を継続しつつ債務の整理が可能です。

通常再生との対比

上記1のとおり、個人再生は「通常再生」をベースにしつつ、その手続の一部を簡略化した「通常再生」の特則です。そのため、基本的な通常再生の流れを理解したうえで、個人再生を理解するのが有用です。なお、下記のうち運用に関する記載はいずれも東京地裁のものを前提としています。

(1)利用資格

通常再生は、法人(株式会社のほか、公益法人などのあらゆる法人が利用できます)、個人を問わず、広く利用が認められ、負債総額の上限もありません。これに対し、個人再生は、負債総額5,000万円以下の個人(個人事業主含む)のみが利用できます。

(2)手続費用

個人が通常再生を利用する場合、負債総額に応じて80~200万円程度の費用を裁判所に納付する必要があります。これに対して、個人再生では、原則15万円(弁護士を選任しない場合は25万円)を裁判所に納付すれば足ります 6。

(3)監督機関

通常再生では、監督委員が選任され、再生手続を監督します。監督委員は再生計画が認可された後も再生計画の履行状況を監督します。これに対して、個人再生では、監督委員は選任されず、その代わりに、個人再生委員が選任され、債務者の財産および収入の状況の調査等を行います。しかし、個人再生委員の職務は再生計画が認可確定するまでの期間に限られ、再生計画の履行は債務者が責任をもって自律的に行うことになります。なお、東京地裁の場合、監督委員も個人再生委員も、倒産実務に精通した弁護士が選任されるという点は同様です。

(4)債権確定手続

通常再生では、債権者は自ら再生債権の届出を裁判所に行う必要があります。これに対し、個人再生では、申立て時に裁判所に提出する債権者一覧表に記載された債権者は、債権届出をしなくとも債権者一覧表の記載内容と同一の内容で再生債権の届出を行ったものとみなされます(みなし債権届出。民事再生法225条)。そのため、債権者は債権者一覧表の記載が自身の認識している債権の内容と一致している限り、自ら債権届出を行う必要はありません。

(5)再生計画案への投票

再生計画案の可決には、過半数の債権者の賛成(頭数要件)および議決権者の議決権総額の過半数の賛成(議決権額要件)の双方が必要であることは、通常再生も個人再生も同様です。しかし、個人再生の場合は、積極的に賛成票を集める必要はなく、反対した債権者の数が過半数を超えず、かつ、反対票の総額が議決権総額の過半数を超えなければ、再生計画案が可決されることになります(民事再生法230条6項)。要するに、制度上は、実際に賛成票が投じられなくとも再生計画案を可決することが可能となっています。

住宅資金特別条項 7

再生計画案のなかで、住宅ローンに関する特別な条項を定めることで、住宅を手放さずに、ローンの支払を継続しつつ、その他の債務の整理をすることができます。この特別条項を設けようとする場合には、事前に当該債権者(金融機関等)と協議をしておく必要があります。具体的な協議の方法やタイミングについては、弁護士から事案に応じたアドバイスを受けることが望ましいでしょう。

給与所得者等再生手続 8

個人再生の特則として、給与所得者等再生手続があります。これは、個人債務者が可処分所得の2年分以上の額を債権者への弁済原資とすることを条件に、債権者による再生計画案の決議を省略できる手続です。つまり、債権者の過半数の反対が想定されるようなケースでも、再生手続を利用した債務整理を可能とする手続です。

この手続を利用するためには、「給与又はこれに類する定期的な収入を得る見込みがある者であって、かつ、その額の変動の幅が小さいと見込まれる」必要があり、典型的にはサラリーマンによる利用が想定されています。

もっとも、給与所得者等再生の利用は近年低調であり、個人再生のなかで占める割合は10%に満たない状況です。

まとめ

裁判所の手続を利用した法的倒産手続という点では、破産手続も個人再生手続も同様です。しかし、個人再生手続には、破産手続と異なるメリットがあります。資金繰りが苦しいものの事業を継続しながら債務整理を行いたい個人事業主や自宅を残したい個人債務者にとって、個人再生手続は、破産手続を選択する前に、検討しておくべき有用な選択肢といえます。

-

第一東京弁護士会総合法律研究所倒産法研究部会編「中小企業のための民事再生手続活用ハンドブック」521頁(きんざい、2021) ↩︎

-

民事再生法221条1項。向こう3年ないし5年にわたり少なくとも3か月に1回の割合で弁済原資となる収入を得る見込みがあればよく、たとえば、アルバイトであっても、期間限定といった事情がなければこの要件を満たし得ます。 ↩︎

-

民事再生法221条1項、239条1項。住宅ローン債権額を除きます。この5,000万円の要件は、個人再生の申立て時だけでなく、個人再生手続全体を通じて維持される必要があり、事後的に負債総額が5,000万円超となることが判明した場合には、個人再生手続を利用できなくなります。 ↩︎

-

民事再生法231条2項3号および4号 ↩︎

-

保険業法279条1項1号、警備業法3条1号、14条 ↩︎

-

通常再生も個人再生も、弁護士のアドバイスを受けることが一般的ですが、裁判所に納付する費用と別に弁護士費用の負担があります。 ↩︎

-

民事再生法第10章(196条から206条まで) ↩︎

-

民事再生法239条から245条まで ↩︎

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 国際取引・海外進出

- 訴訟・争訟

- ベンチャー

弁護士法人大江橋法律事務所