消費貸借契約に関する債権法改正の概要

取引・契約・債権回収 更新2020年4月1日に施行される改正民法では、消費貸借契約はどのように改正されますか。

改正民法では、消費貸借契約については、大きく分類すると、①書面等でする諾成的消費貸借の創設、②準消費貸借の規定の改正、③利息に関する規定の創設、④貸主の担保責任等に関する規定の改正、⑤期限前返還に関する規定の整備がなされました。

解説

目次

※本記事の凡例は以下のとおりです。

- 改正民法:民法の一部を改正する法律(平成29年法律第44号)に基づく改正後の民法

- 旧民法:民法の一部を改正する法律(平成29年法律第44号)に基づく改正前の民法

書面等でする諾成的消費貸借の創設

概要

旧民法では、消費貸借は要物契約(すなわち借主が金銭等を受け取ることによって効力を生ずる契約)であるとされていました(旧民法587条)。しかし実務では、要物性を緩和した契約が行われており、判例 1 も諾成的消費貸借(すなわち、物の授受がなくとも合意のみで成立する消費貸借)の成立を認めていました。

そこで、改正民法は、要物契約たる消費貸借契約に加えて、書面または電磁的記録によってする場合は諾成的消費貸借契約も認めることにしました(改正民法587条の2第1項)。書面等が要求されるのは、軽率な合意を戒め、後日の紛争を避けるためです。

書面等でする諾成的消費貸借契約の成立

これまでは口頭であっても諾成的消費貸借契約の成立は認められていましたが(それゆえ、契約成立を巡って争いになる事案があったわけですが)、今後は貸し借りの口約束は法的には効力を有しないこととなりました。

他方で、諾成的消費貸借がその内容を記録した電磁的記録によってされたときは、書面によってされたものとみなされることになりました(改正民法587の2第4項)。それゆえ今後は、メール上のやりとりで貸し借りを合意したなどとして諾成的消費貸借契約の成立が争われる事案も出てくると思われます。合意成立の事実認定に関する争いの原因ともなり得ますので、メールの文面には注意をしましょう。

諾成的消費貸借契約の解除と損害賠償

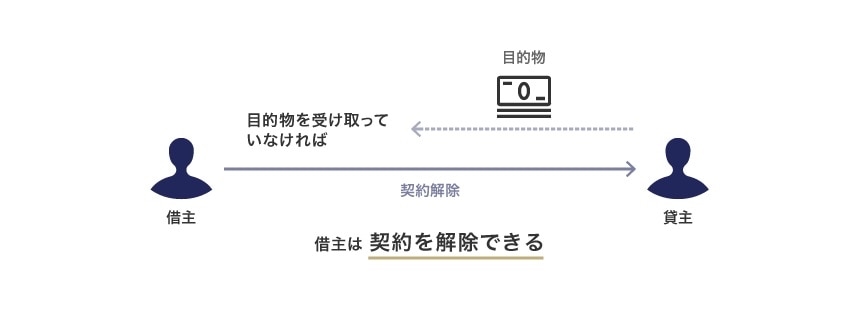

諾成的消費貸借契約の場合、借主は、実際に貸主から目的物を受け取るまでは、契約を解除することができます。たとえば、より低利での借入れが可能となった場合、すでに締結していた諾成的金銭消費貸借契約を解除することが考えられます。

諾成的消費貸借契約の場合

しかしこの場合、貸主は借主に対して、契約解除によって被った損害の賠償を請求することができるため、借主は注意が必要です(改正民法587条の2第2項)。

この損害賠償ですが、利息の特約がある場合でも、予定された目的物引渡時から弁済期までの利息相当の金員が当然に損害となるものではないと考えられています。借主に目的物を借りる債務を負わせないために特別の解除権を付与したという制度趣旨から、損害賠償額は制限的に考えられているのです。損害の有無および額については、今後の裁判例の蓄積に委ねられることになりますが、主張立証責任は貸主にあるとされていますので、賠償請求にあたっては注意が必要です。

損害として主張できる額としては、資金調達コスト等にとどまると考えられていますが、その立証は容易ではないと考えられるため(また、貸主が他の人に金銭を貸して利息収入を得ることもできた場合には、損害がないとされる可能性もあります)、実務的には、損害賠償の予定を定めることが考えられます。

諾成的消費貸借契約の失効

改正民法587条の2第3項では、諾成的消費貸借契約は、借主が目的物を貸主から受け取る前に当事者の一方が破産手続開始の決定を受けたときは、その効力を失うと規定されています。他方、再建型法的倒産手続である民事再生手続や会社更生手続の開始決定を受けた場合は規定されておらず、たとえば借主が再建型法的倒産手続開始の決定を受けた場合にも貸主は目的物を貸し付ける義務を負うのかについては解釈に委ねられることになりました。

準消費貸借の規定の改正

旧民法588条では、消費貸借によらない物の返還債務を消費貸借の目的とする準消費貸借を規定していました。判例 2 では、消費貸借による物の返還債務を消費貸借の目的とする準消費貸借も認められていましたので、これを明文化する規定が設けられました。

利息に関する規定の創設

旧民法でも利息を請求するためにはその旨の特約が必要でしたが、改正民法は、その旨を改めて明文化しました。併せて、利息が生ずるのは、「物を受け取った日以後」であることも規定されました(改正民法589条)。

貸主の担保責任等に関する規定の改正

利息付きの消費貸借における貸主の担保責任

利息付きの消費貸借については、売主の担保責任に関する規定が準用されることになります(改正民法559条)。したがって、引き渡された目的物が契約の内容に適合しない場合は、貸主は、借主に対して、代替物の引渡義務等のほか、損害賠償責任等の担保責任を負うことになります。

無利息の消費貸借における貸主の担保責任

上記 4−1と異なり、無利息の消費貸借の貸主については、贈与者の引渡義務に関する改正民法551条を準用し、貸主は、原則として、消費貸借の目的物が特定した時の状態で引き渡せば足りるとされました(改正民法590条1項)。ただし、これと異なる合意がなされていた場合は、その内容に従って引渡義務を負い、その内容に応じた履行の追完や損害賠償責任を負うとされています。

消費貸借における借主の返還義務

旧民法590条2項では、無利息の消費貸借において目的物に瑕疵があった場合、瑕疵ある物の返還に代えて、その物の価額を返還することができるとされていました。

この点、瑕疵ある物を調達して返還が困難であるという点は利息付きの消費貸借でも同様であるため、改正民法590条2項では、利息の有無にかかわらず、貸主から引き渡された物が種類または品質に関して契約内容に適合しないときは、借主はその物の価額を返還することができると規定されました。

期限前返還に関する規定の整備

旧民法136条2項では「期限の利益は、放棄することができる。ただし、これによって相手方の利益を害することはできない」と規定されており、たとえば利息付消費貸借の期限前弁済の可否や弁済期までの利息の支払の要否については議論がありました。

そのため、改正民法では、返還時期を定めた場合でも、借主はいつでも返還することができることを明確にし、一方で、これによって損害を受けた貸主は、借主に対してその賠償を請求することができることとし、ルールを明確にしました(改正民法591条2項・3項)。

なお、弁済期前の弁済の場合の損害については、約定の弁済期までに予定されていた利息相当の金員が当然に損害になるものではないと考えられている点には注意を要します。返還された金員を転用できる可能性等があるためであり、損害額は個々の事案ごとの判断になります。後の争いを防ぐため、弁済期前の弁済の際の損害賠償の予定を定めておくことが考えられます。

おわりに

消費貸借契約に関する改正項目および解釈に委ねられた点は、大要、以上のとおりです。今後の皆様の契約実務にご活用いただければ幸いです。

2020年4月2日:民法の一部を改正する法律(平成29年法律第44号)の施行に伴い「現行民法」の記載を「旧民法」に改めました。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 訴訟・争訟