ガン・ジャンピングとは

競争法・独占禁止法世界的に事業展開する日本の大手通信事業会社であるA社は、その子会社B社を通じて、日本において競争関係にある通信事業会社であるC社の株式100%を取得する株式譲渡契約をC社の100%株主であるD社と締結しました。A社は、株式譲渡のクロージング日前に公正取引委員会に企業結合の届出を行い、無条件にクリアランスを取得した後に株式譲渡のクロージングを行いました。株式譲渡契約には、以下の条項がありました。

- 売主は、本契約締結日以降クロージング日までの間、対象会社をして、過去の業務と矛盾しない通常の業務の範囲内において、その事業を運営させるものとする。

- 売主は、本契約締結日以降クロージング日までの間、対象会社の財産状態または損益状況に大幅な変化をもたらすような行為または本件株式譲渡の実行に重大な影響を及ぼし得る行為を行わせないものとする。

- 売主は、本契約締結日以降クロージング日までの間、対象会社が本件株式譲渡後に買主の参加で事業を運営していくために買主が合理的に要請する場合、対象会社をして、買主が対象会社の施設および財産ならびに役員および従業員に対してアクセスできるようにさせるものとする。

クロージング後になって、クロージング前の行為について、ガン・ジャンピングについての独占禁止法違反で当局の調査または処分が行われるおそれがありますか。

日本の独占禁止法だけを考える場合、ただちに違法となるものではありません。しかし、米国、EU等の海外にもA社およびC社の需要者が所在している場合には、当該企業結合が、日本以外の届出要件を充足して、ガン・ジャンピングとなるおそれがあります。

対象会社の財産状態または損益状況に大幅な変化をもたらすような行為または本件株式譲渡の実行に重大な影響を及ぼし得る行為に該当するとの理由で、特定の契約の締結や上級役員の選任について買主の同意を要求する場合には、対象会社の資産価値を保全するために必要な範囲でないと、正当な利益があるといえません。そのため、ガン・ジャンピングについての独占禁止法違反で当局の調査または処分が行われるおそれがあります。

対象会社が本件株式譲渡後に買主の参加で事業を運営していくために買主が合理的に要請する場合、アクセスできる情報を集積した情報または過去の情報などに限定したり、アクセスできる役員および従業員を営業に関与しない者に限定しないと、支配権または受託的所有権を事実上取得したと判断され、ガン・ジャンピングについての独占禁止法違反で当局の調査または処分が行われるおそれがあります。

解説

目次

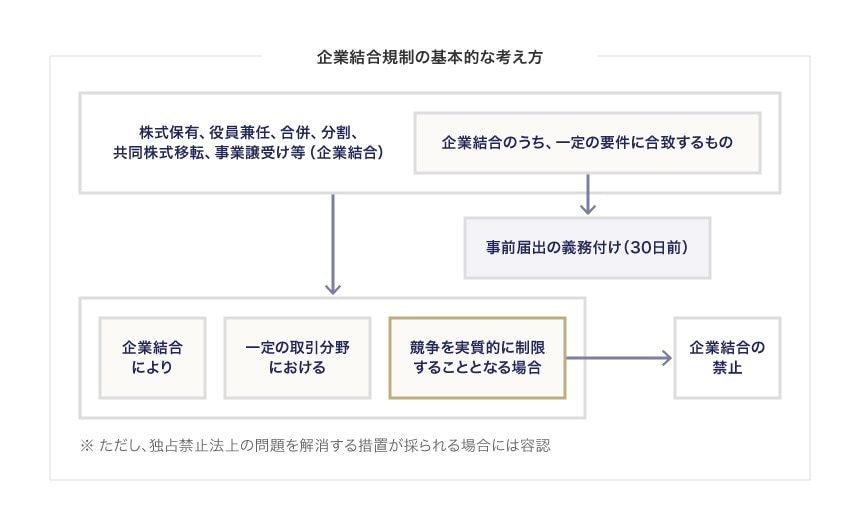

企業結合規制

企業結合の制限および事前届出制度

独占禁止法では、株式保有、役員兼任、会社以外の者の株式保有、合併、共同新設分割・吸収分割、共同株式移転および事業の譲受等ならびにこれらの脱法行為により一定の取引分野における競争を実質的に制限することになる場合を禁止しています(独占禁止法10条1項、13条1項、15条1項、15条の2の1項1号、15条の3の1項1号および16条1項ならびに17条)。そのうち、特に、競争に影響を与える可能性が高いと考えられる一定の要件を満たす、株式取得、合併、共同新設分割・吸収分割、共同株式移転および事業の譲受等については、企業結合を実行する前に公正取引委員会に届出を行わなければならないとされています(独占禁止法10条2項、15条2項、15条の2の2項・3項、15条の3の2項および16条2項)。

待機義務

事前届出の対象となる企業結合については、届出会社は、原則として届出受理の日から30日の禁止期間が経過するまでは当該企業結合を実行することはできませんが(独占禁止法10条8項(15条3項、15条の2の4項、15条の3の3項および16条3項において読み替えて準用する場合を含みます))、公正取引委員会が必要あると認める場合は、当該期間を短縮することができるとされています(独占禁止法10条8項(15条3項、15条の2の4項、15条の3の3項および16条3項において読み替えて準用する場合を含みます))。この禁止期間の短縮は、一定の取引分野における競争を実質的に制限することとはならないことが明らかな場合、かつ、禁止期間を短縮することについて届出会社が書面で申し出た場合の要件を満たしている場合に認めることができるものとされています(企業結合審査に関する独占禁止法の運用指針(付)禁止期間の短縮について)。

審査

事前届出の対象となる企業結合は、公正取引委員会において「企業結合審査に関する独占禁止法の運用指針」に即して審査されますが、稀に事前届出の対象とならない企業結合についても、公正取引委員会が職権で審査を行うこともあります。

違反行為に対する措置

公正取引委員会は、禁止される企業結合に対して、排除措置命令を出すことができますが、排除措置命令を出さずに、企業結合審査の過程で、企業結合の当事者が公正取引委員会の了解を得たうえで問題解消措置を申し出たり、または企業結合を自主的に断念するという運用がなされています。

ガン・ジャンピングとは

ガン・ジャンピングという用語は、法令、規則または指針により定義されたものではありません。陸上競技などでスタート合図のピストルが鳴る前に飛び出すフライングを表す英語の意味に由来します。M&Aにおいては、企業結合が実現する前の段階において、当事会社同士が行う情報交換や事業活動が、独占禁止法違反の問題を引き起こす事態を総称するものとして議論されることが多く、一般的には、手続的ガン・ジャンピングと実体的ガン・ジャンピングがあるとされています。

手続的ガン・ジャンピング

手続的ガン・ジャンピングには下記2つの場合があります。

- 企業結合の届出要件を充足するのに、届出を怠って独占禁止法の手続規定の違反となる場合

- 企業結合の届出を行ったが、禁止期間が経過するまで事前届出の対象となる企業結合を実行することを禁止する待機義務に違反して企業結合を行ったと評価されたために独占禁止法の手続規定の違反となる場合

届出を怠っていることが企業結合を実行する前に発見されることは実際上少ないですので、届出を怠った場合には同時に待機義務にも違反することになります。

実体的ガン・ジャンピング

これに対して、実体的ガン・ジャンピングは、競争業者間で競争上重要な情報の交換または競争制限的合意がなされたために、独占禁止法の企業結合以外の実体規定の違反となる場合です。

独占禁止法の企業結合の実体規定に違反することは、独占禁止法上の問題ですが、それは本来の違反であって、ガン・ジャンピングに入りません。

手続的ガン・ジャンピングはどういう場合に違法となるか

届出を怠った場合

企業結合の届出要件を充足するのに、届出を怠って独占禁止法の手続規定の違反となる場合は、企業結合当事者の不注意による場合から国際企業結合で届出要件を充足するすべての国の調査ができなかったり、調査をしたが違反を発見されたり、制裁を受ける可能性が少ないので、届出しなかったような場合まで含まれます。

(1)日本の場合

日本の場合は、届出の対象となる企業結合の定義が客観的基準のみで定められ明確であり、届出要件も国内売上要件だけですので、しっかりと調査をすれば、届出が必要か否かを間違って判断することはありません。

(2)海外の場合

海外の場合には、届出の対象となる企業結合の定義の中に支配権の変化などの経済的基準を採用している場合があり、届出要件も市場シェア要件を採用している場合などもありますので、調査をしても届出が必要か否かを間違って判断することも少なくありません。

待機義務に違反して企業結合を行ったと評価された場合

企業結合の届出を行ったが、待機義務に違反して企業結合を行ったと評価されたために独占禁止法の手続規定の違反となる場合は、適法に届出がなされたが、禁止期間中の一定の早まった企業結合の実行が企業結合を行ったと評価されます。

(1)日本の場合

日本では、禁止期間が30日だけであり、禁止期間がクリアランスを取得するまでとか、禁止期間の延長が認められたりすることがありませんし、脱法行為の禁止も手続規定には適用がありません。日本では、何よりも、手続規定の違反には、500万円以下の故意のある個人への刑事罰金であり、両罰規定で法人を含む事業主へも過失が推定され刑事罰金が科せられるので、企業結合の一部を事実上行った場合まで実行に含めることは、罪刑法定主義の原則から難しくなっています。公正取引委員会は、キャノンによる東芝メディカルシステムズの株式取得について、キャノンが届出前に、新株予約権等を取得し、その対価を支払う行為が、届出懈怠と待機義務違反となり得るような事例でしたが、独占禁止法10条2項の規定に違反する行為につながるおそれがあるとの理由で、キャノンに注意を行っただけで、違反とまでは断言できませんでした。

(2)海外の場合

しかし、EUでは、最高裁判所に相当する欧州司法裁判所の判決により、支配権の変化に全部または一部に事実上または法律上貢献する行為は企業結合の実行と判断されています(Judgment of 31 May 2018, Ernst & Young P/S v Konkurrencerådet(C-633/16))。欧州委員会は、手続的ガン・ジャンピングの制裁として、関与した過失または故意の事業者の世界売上の10%以下の行政制裁金を課すことができます。また、米国でも、受託所的所有権を事実上取得すると、待機義務の違反となるとされています。司法省は、手続的ガン・ジャンピングの制裁として1日あたり42,530ドル(2019年時点)の民事制裁金を、民事訴訟の提起によって回収できます。

| 届出基準 | 審査基準等 | ガン・ジャンピング規制の評価 | |

|---|---|---|---|

| 日本 |

|

|

|

| EU |

|

|

|

| 米国 |

|

|

|

| 中国 |

|

|

|

出典:経済産業省「海外ガン・ジャンピング規制についての実態と対策調査」報告書(概要)

実体的ガン・ジャンピングはどういう場合に違法となるか

日本の場合

競争業者間で競争上重要な情報の交換または競争制限的合意がなされたために、独占禁止法の企業結合以外の実体規定の違反となる場合、日本では、不当な取引制限(3条)に該当する場合に、5年以下の懲役または500万円以下の罰金、両罰規定で法人を含む事業主への5億円以下の罰金の刑事罰が科されるほか、事業者に排除措置命令および課徴金納付命令が発せられることになっています。

しかし、不当な取引制限には、一定の取引分野における競争を実質的に制限することが要件とされて、意思の連絡があれば当然違法となるものではありません。公正取引委員会から企業結合のクリアランスを受けた場合は、不当な取引制限にも一定の取引分野における競争を実質的に制限することが要件とされていますので、実体的ガン・ジャンピングが独占禁止法上問題となることは、問題解消措置を条件としてクリアランスを受けたが、それが実現していないなどの例外的な場合だけとなります。

海外の場合

これに対して、米国のシャーマン法1条では、いわゆるハードコア・カルテル(価格協定、市場分割協定、入札談合、共同ボイコットなど)は、市場の競争に与える影響の大きさにかかわらず行為の外形から当然違法(Per Se Illegal)とされ、それ以外の競争制限的合意は合理の原則(Rule of Reason)に基づいて違法性が判断されます。これは、司法省および連邦取引委員会のクリアランスを取得した後も、企業結合が実行されるまで正式には適用があるとされています。

また、EUでは、実体的ガン・ジャンピングを違法と判断した事例はありませんが、EU機能に関する条約101条では、域内市場の競争の機能を妨害・制限・歪曲する目的があれば協調的行為も含めて違法としています。

設例の事例は違法となるか

A社が株式譲渡のクロージング日前に公正取引委員会に企業結合の届出を行っていますので、原則として、届出懈怠による手続的ガン・ジャンピングになることはありません。例外的に届出前の当事者の行為により届出懈怠による手続的ガン・ジャンピングと評価されることはあり得ます。

設例の①および②の条項は、クロージング前のコベナンツ(誓約)として、株式譲渡契約に通常置かれる条項です。これらの条項は、対象会社の資産価値を保全するために正当な利益のためであると広く認識されていますので、EUおよび米国でも、待機義務違反として手続的ガン・ジャンピングとなることはありません。しかし、対象会社の通常の業務についても買主の同意が要求される条項は、対象会社の資産価値を保全するために正当な利益を有するといえません。また、特定の契約の締結や上級役員の選任について買主の同意を要求する条項も、対象会社の資産価値を保全するために必要な範囲でないと、正当な利益があるといえません。

設例の③の条項も、ポスト・マージャー・インテグレーションの準備のための情報へのアクセスを認められるために、株式譲渡契約に置かれることがあります。ポスト・マージャー・インテグレーションによって、シナジー効果が発揮できる場合には、このような準備が重要となります。しかし、アクセスできる情報を集積した情報または過去の情報などに限定したり、アクセスできる役員および従業員を営業に関与しない者に限定しないと、支配権または受託的所有権を事実上取得したと判断されるおそれがあります。

なお、デュー・ディリジェンスの過程において、株式譲渡契約を締結する前に、対象会社の価値を評価し、買主の戦略に一致するか評価するために情報にアクセスすることは、一般的に正当な利益として認められています。競争事業者が買主である場合には、企業結合が頓挫する場合も想定して、日本においても、不当な取引制限につながるリスクを排除するために、情報管理体制を整備する必要があります。

具体的には、クリーン・チームを組織して、情報へのアクセスを日々の業務運営に関与しないメンバーに限定して、メンバーに守秘義務を負わせ、競争上重要な情報については、クリーン・チームから経営陣に知らせる場合には、黒塗りするなどして消すか、または集積した情報もしくは過去の情報に限定することになります。ポスト・マージャー・インテグレーションの準備のための情報へのアクセスを認める場合にも、競争上重要な情報については、同様な情報管理体制の整備が必要です。

まとめ

以上のとおり、設例の事例は、日本の独占禁止法だけを考える場合、ただちに違法となるものではありません。しかし、米国、EU等の海外にもA社およびC社の需要者が所在している場合には、当該企業結合が、日本以外の届出要件を充足して、ガン・ジャンピングとなるおそれがありますので、注意が必要です。

King & Wood法律事務所・外国法共同事業

- コーポレート・M&A

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟