知財ベンチャーへの出資を検討する際の注意点

知的財産権・エンタメ

あるベンチャー企業が有する技術に興味があり、出資を考えています。その際、当該企業の技術との関係で、どのような法的問題が考えられますか。また、どう対応すればよいでしょうか。

対象会社がどのような知的財産権を保有しているか、技術の実施に必要な権限が確保できているか、といった法的問題があります。それらをクリアするためには、知的財産に焦点をあてた調査(デュー・デリジェンス含む)を行うことが望ましいと考えられます。

解説

目次

はじめに

近年、知財ベンチャー企業への投資の増加が見受けられます。そこで、以下では、出資の際の注意点について、法的観点から検討しています。

なお、全般的な注意事項としては、特許庁「ベンチャー投資家のための知的財産に対する評価・支援の手引き~よくある知財の落とし穴とその対策~」(2019年3月)が参考となります。本記事でも一部の事例を取り上げていますが、これ以外にも参考となる事例が多く記載されていますので、ぜひご参照ください。

デュー・デリジェンスの必要性

ある会社(以下「対象会社」といいます)が保有する技術に興味を持ち、出資を検討するにあたっては、対象会社の置かれた法的状況を確認する調査、いわゆる法務デュー・デリジェンス(DD)を実施し、DDにおいては、対象会社が保有する知的財産権、知的財産権に関する偶発債務の有無、知的財産権に関する契約関係、営業秘密の管理体制および国際出願・登録の有無などを確認することが一般的です。

これらの確認が不十分であれば、知的財産権が適切に保持されていない、職務発明に関して想定外に高額な対価の支払を要求される、知的財産権に関する利用制限のため想定していた利用ができない、といったリスクが顕在化し、出資の目的を達成できない可能性を否定できません。

DDは弁護士などの専門家に依頼することが一般的ですが、出資金額が少額の場合、自社で簡易なDDを行うことも考えられます。その場合、少なくとも確認しておくべき事項として、以下が考えられます。

- 保有する知的財産権

- 職務発明・職務著作関係

- 知的財産関連契約(ライセンス契約、共同開発契約)

保有する知的財産権の確認

知的財産権には、特許権、実用新案権、意匠権、商標権(以下、これらを総称して「特許権等」といいます)などのように、設定登録が必要とされる権利と、著作権、営業秘密などのように、設定登録が不要とされる権利とが存在します。

| 知的財産権の種類 | 設定登録 |

|---|---|

| 特許権 | 必要 |

| 実用新案権 | 必要 |

| 意匠権 | 必要 |

| 商標権 | 必要 |

| 著作権 | 不要 |

| 営業秘密 | 不要 |

(※その他の知的財産権については割愛)

設定登録が必要とされる権利

まず、対象会社に保有する特許権等の一覧の提出を求めるのが通常です。その上で特許権等と対象会社の事業との関係性についてヒアリングし、それに基づき、たとえば重要性の高い特許権については、J-PlatPat(特許情報プラットフォーム)を用いて特許権者や発明者等を確認することが考えられます。

設定登録が不要とされる権利

最近は、コア技術としてプログラムの著作物(著作権法10条1項9号)を有している企業も多く見られます。著作権は公的な設定登録を要さず成立する権利ですが、逆に言えば、その保有は、通常、公的な登録簿によって確認できません。

そのため、著作権の保有状況を把握するには、下記の手順を行う他はありません。

- 対象会社へのヒアリングを通じて、コア技術を構成するプログラムを特定する。

- 各プログラムが内製か外注か確認する。

- ②で外注であれば、外注先から著作権の移転を受けているか、著作者人格権の不行使がきちんと約定されているか等を順次確認していく。

その他、営業秘密についても、たとえば、「貴社事業に大きな影響を及ぼす技術的ノウハウ(非公開であり、他社に知られると営業に大きな支障をきたす技術的ノウハウ)を保有していますか。保有している場合、その管理体制はどのようになっていますか」などとヒアリングし、その存否および内容を確認することが考えられます。

職務発明・職務著作関係の確認

職務発明に係る内部的措置

対象会社が保有する発明が、外部から取得したものではなく、当該会社の従業員等により職務として創作されたもの(職務発明)である場合、当該発明が会社に確かに帰属するよう適切な内部的措置が講じられているかを確認する必要があります。

職務著作規程等

職務発明を会社に帰属させる内部的措置としては、①発明者従業員との個別の譲渡合意、②職務発明規程に基づく会社への原始的帰属または会社への承継があります。

いずれであるかをヒアリング等によって確認の上、①による旨の回答であった場合は譲渡合意書等の開示を求めます。②による旨の回答であった場合は、職務発明規程の開示を求め内容を確認すると共に、対象会社の売上に対し問題となる発明の寄与が大きいといった場合は、進んで、当該規程の制定過程や従業員等への周知の状況等をヒアリングし、当該規程が従業員等への周知・納得の上に制定されたものであるかを確認するのが望ましいでしょう(制定過程等が一方的であった場合、従業員からの訴えにより、当該規程に基づき現実に支払われた補償金が不足であるとして、「相当の利益」の支払を命じられる(特許法35条4項、5項)など、深刻な簿外債務となるリスクがあるためです)。

知的財産関連契約の確認~ライセンス契約

さらに、対象会社の知的財産の利用に関して、第三者との間にどのような取り決めがあるかの確認が必要です。対象会社がライセンサーかライセンシーであるかで注意すべき点が異なります。いずれの場合も注意すべき点は多岐にわたりますが、本記事では、特許権につき、重要な点に絞って検討します。

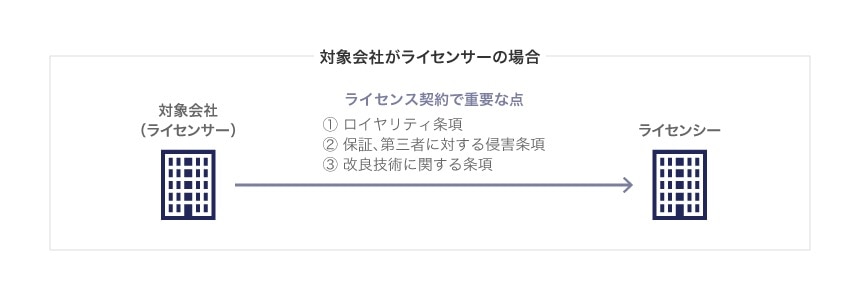

ライセンサーの場合

①ロイヤリティ条項、②保証、第三者に対する侵害条項、③改良技術に関する条項が特に重要です。

(1)①ロイヤリティ条項について

ロイヤリティの算定基準、監査権の行使の可否(帳簿、報告書の提出など)が注意すべき点になります。

算定基準については、まず、その定め方を確認する必要があります。算定基準の定め方は、以下のとおり、固定額方式(固定額を一括または分割で支払う方式。固定ロイヤリティ)、出来高払方式(販売実績に応じてロイヤリティが変動する方式。ランニング・ロイヤリティ)に大別されます。

それぞれの方式の注意点は以下のとおりです。

固定額方式

特許権の実施品の売上等に比して、定められた金額が低額に過ぎないかを確認しましょう。

出来高払方式

ロイヤリティの算定は従量法か従率法か

契約製品1個当たりの金額を定める従量法か、売上等の基本額に一定料率を乗じて算定する従率法かを確認する必要があります。

従量法の場合、下記の監査権を適切に行使し、販売個数を正確に把握することが必要になりますが、ロイヤリティの算定方式としては明確であるといえます。

従率法の場合、「基本額」の定義を明確化するべきです。すなわち、「基本額」として「純販売額」と記載されることが多く見受けられますが、「純販売額」だけでは定義が曖昧です。そこで、単に売上高を指すのか、梱包費や運送料などの経費等を控除した金額を指すのかを確認する必要があります。

ミニマムロイヤリティが課されているか

出来高払方式の場合、売上等に関係なく最低限支払う金額(ミニマムロイヤリティ)が定められていることがあります。ライセンサーにとっては最低限のロイヤリティを確保できるため有利な条項ですが、ライセンシーにとっては想定している売上等に比して過度な負担となっていないかを確認する必要があります。

監査権の行使については、特にロイヤリティの算定基準として出来高払方式を採用している場合、ライセンシーの報告および支払いの正確性を担保する必要があります。したがって、ライセンシーが帳簿を作成・保存・提出し、ライセンサーがこれを調査できる規定になっているかに注意しましょう。

(2)②保証、第三者に対する侵害条項について

対象会社が、ライセンス対象たる特許に無効事由が存在しないことを保証している場合、過大な負担となりうるので注意すべきです。

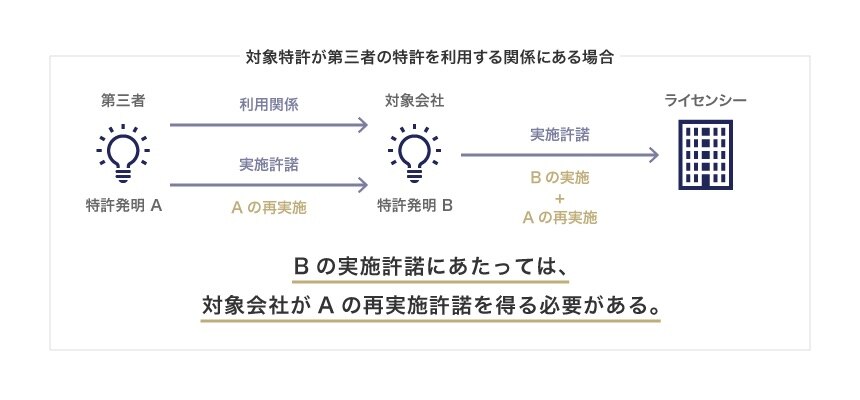

また、バイオベンチャーでしばしば見受けられますが、対象特許が第三者の特許を利用する関係にある場合(特許法72条)、当該第三者からその保有に係る特許についての再実施許諾を受けていなければ、ライセンシーによる対象特許の実施が当該第三者の特許権への侵害となり、深刻な問題に発展する可能性があるので、注意が必要です。

(3)③改良技術に関する条項について

ライセンシーが対象となる特許権に係る特許発明を改良した場合が問題となります。改良発明に係る特許権をライセンサーに譲渡する義務を課す条項(アサインバック条項)は原則として独占禁止法違反となりますが、ライセンサーに非独占的通常実施権を許諾する条項(グラントバック条項)であれば、独占禁止法違反にはならず、ライセンサーにとってはむしろ望ましい条項であるといえます。

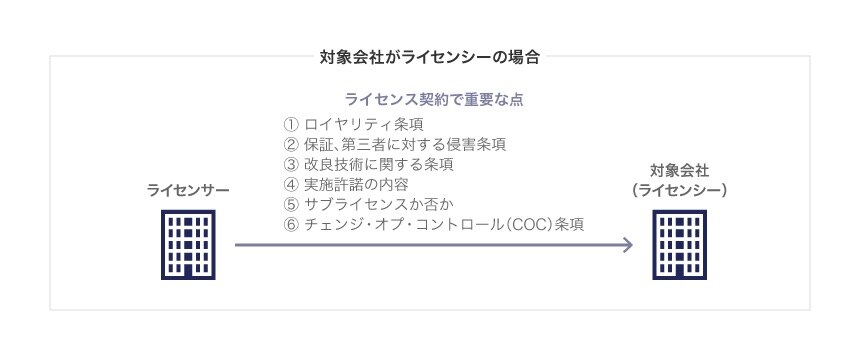

ライセンシーの場合

上記①ないし③に加え、④実施許諾の内容、⑤サブライセンスか否か、⑥チェンジ・オブ・コントロール(COC)条項が重要です。

(1)①ロイヤリティ条項についての補足

対象会社が大学保有特許につきライセンスを受けている大学発ベンチャーである場合、ロイヤリティ条項が「別途協議」とされるに留まり、かつ、ロイヤリティの支払を求められていない結果、ロイヤリティの支払条件が曖昧になっているケースが見受けられます。この場合、出資前に、ロイヤリティの金額および過去分の支払の有無につき大学側と協議するよう求める必要があります。

(2)④実施許諾の内容について

専用実施権か通常実施権か、通常実施権であるとして独占的か非独占的か、ライセンサーの自己実施権が留保されているかが重要です。特に、対象会社がコア技術に関連してライセンスを受けている場合、非独占的通常実施権であれば、対象会社に独自の技術が存在するなどの事情が無いかぎり、知財保護の程度は低いといわざるを得ません。

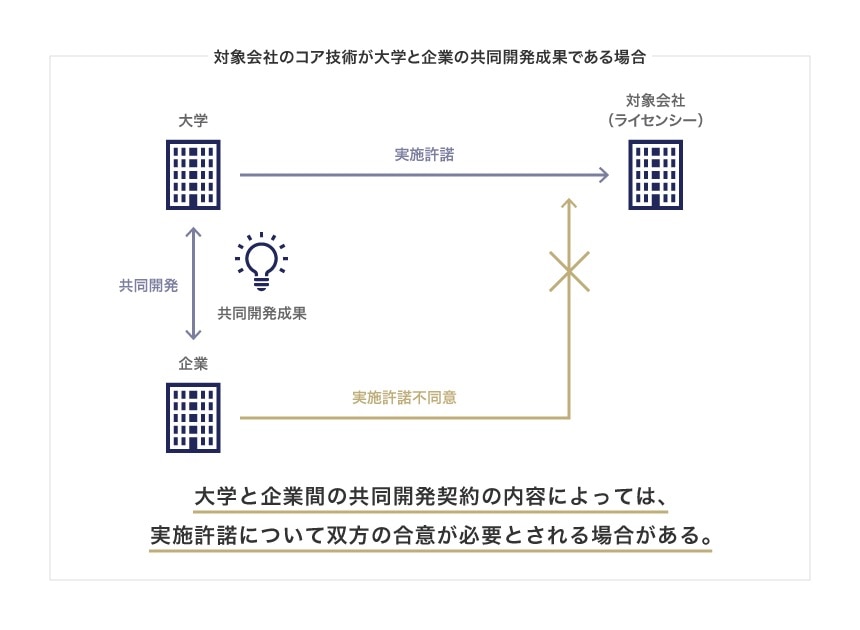

なお、対象会社のコア技術が大学と企業の共同開発成果である場合、大学と企業間の共同開発契約の内容によっては、実施許諾について双方の合意が必要とされる場合があり、適法にライセンスを受けられていない可能性がありますので、注意が必要です。

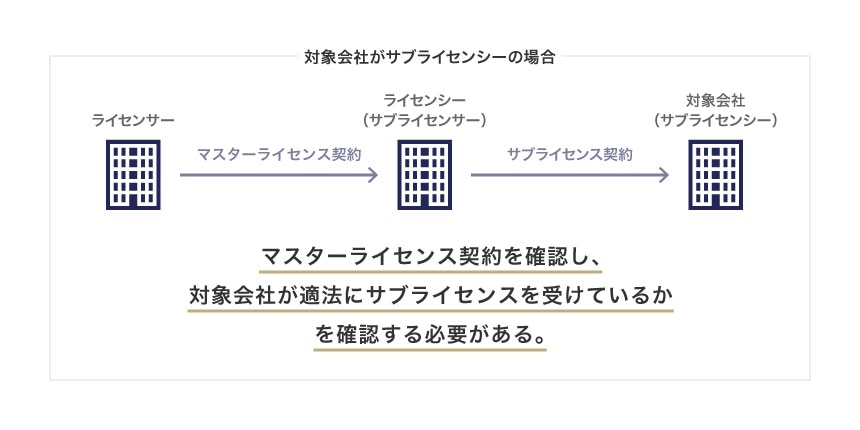

(3)⑤サブライセンスか否かについて

対象会社がサブライセンシーの場合、マスターライセンス契約を確認し、対象会社が適法にサブライセンスを受けているかを確認する必要があります。もっとも、対象会社がマスターライセンス契約を保有しているとは考え難いので、表明保証で対応することになると思われます。

(4)⑥チェンジ・オブ・コントロール(COC)条項について

出資による対象会社の経営権、支配権の変更を理由としてライセンス契約が解除されるおそれがないかを確認する必要があります。

知的財産関連契約の確認~共同開発契約

対象会社がビジネスの下流側の大企業等と共同開発契約を締結している場合、以下の点に注意が必要ですが、詳細は、別記事をご参照ください。

- 開発成果の帰属

- 開発成果の利用にあたっての対価の支払の要否

- 開発成果の公表の制限の有無

- 類似の開発行為の制限の有無

これらに加えて、対象会社がコア技術に関する基本的な特許権を取得している場合であっても、対象会社の過去の共同開発先企業が周辺知財を取得していった結果、事業運営に支障をきたしているといったケースも考えられます。過去の共同開発契約の条項のみではなく、それらの成果が現在どのような状況になっているかのヒアリングも視野に入れた方がよいでしょう。

きっかわ法律事務所

きっかわ法律事務所