M&A契約における表明保証条項の意義と裁判例における文言解釈

コーポレート・M&AM&A契約の表明保証条項にはどのような意義があるのでしょうか。また、裁判例において表明保証の文言はどのように解釈されていますか。

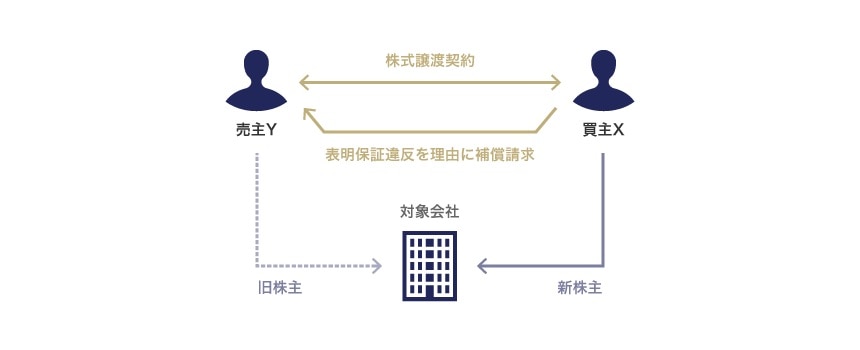

M&A契約では、売主が買主に対し、買収対象となる会社の事業や株式等に関して表明および保証する条項が定められるケースが多く存在します。一般に、表明保証条項の機能の一つに「リスク分担機能」があるといわれ、これは、M&A契約において表明保証条項を定めることで、買収対象となる会社に問題が生じた場合に各当事者がどの範囲まで責任やリスクを負担するかが明確になるというものです。

M&A契約における当事者の認識としては、表明保証条項が文言通り忠実に解釈されることを前提にしているケースが多いのではないかと思いますが、文言通り忠実に解釈されなかった裁判例もある点には留意が必要です。また、買主にとっては、文言通りに解釈されることにより保護される範囲が限定されることもありえるため、M&A契約締結の際は慎重な検討が必要です。

解説

目次

M&A契約における表明保証条項

M&A取引において締結される契約では、売主が買主に対し、買収対象となる会社の事業や株式等に関して表明および保証する条項(以下「表明保証条項」といいます)が定められるケースが多く存在します。もともと表明保証は英米法に由来するものですが、今日、表明保証条項は日本の契約実務に浸透し、精緻化も進んでいるように見受けられます。

M&A契約の表明保証違反に関する裁判例は次第に蓄積しつつあり、主に下記の点について参考となるものがあります。

- 表明保証条項が文言通り解釈されるのか

- 「…のおそれ」・「売主の知る限り…」という文言がどのような事案のもとで認定されるのか

- 買主が売主の表明保証違反について認識があった場合に売主が表明保証責任を負うのか

- 表明保証違反があった場合に賠償対象となる買主の損害はどの範囲に及ぶのか

売主および買主にとっては、想定していなかった解釈や事実認定が裁判所により行われる可能性もあるため、M&A契約締結時には裁判例の動向も踏まえた検討が必要と考えます。

本稿では①表明保証条項が文言通り解釈されるのかという点について解説します。

②〜④については下記の設問を参考としてください。

文言解釈のあり方について

表明保証条項の機能

一般に、表明保証条項の機能の一つに「リスク分担機能」があると言われます。これは、M&A契約において表明保証条項を定めることで、買収対象となる会社に問題が生じた場合に各当事者がどの範囲まで責任やリスクを負担するかが明確になるというものです。

表明保証条項の交渉時には、「その条項を受け入れると、相手方/自らがどのような責任を負うのか/負わないのか」という視点に基づき検討・議論を行うと思いますが、これも表明保証条項を通じてM&A取引に係る責任やリスクを分担することを意図しているといえます。この際、当事者の認識としては、基本的に文言が忠実に解釈されることを前提にしているケースが多いのではないかと思います。

表明保証条項の文言以外の事情が考慮されることを示した裁判例

しかし、表明保証条項が文言に忠実に解釈されなかった裁判例もある点には留意が必要です。

東京地裁平成19年7月26日判決・判タ1268号192頁(株式譲渡の事例)

- Yにおいて、対象会社が売掛債権を有していた取引先に民事再生手続が開始されていたにもかかわらず、その事実を伝えなかった(対象会社の当該売掛債権の99%相当額が回収不能となった)

- 対象会社が建設協力金を提供し、かつその返還請求権を有していたショッピングセンター運営会社において、買収後に民事再生手続が開始されることになった(対象会社の建設協力金返還請求権の約95%相当が回収不能となった)

等の事情があったなどとして、XがYに対し、表明保証違反等を理由に補償を求めた。

問題となった点

以下の表明保証条項に違反しているのではないか。

(重大な不利益の不存在)

財務諸表の作成日付以降、対象会社の財務内容等に重大な不利益・悪影響を及ぼす事実が発生しておらず、発生することが合理的に予想されないこと

(提供された情報の正確性)

開示された資料等は、すべて真実かつ正確な情報を記載しており、重要な事項について記載が欠けていないこと など

裁判所は、「考え得るすべての事項を情報開示やその正確性保証の対象とするというのは非現実的であり、その対象は、自ずから限定されて然るべきものである。」、「具体的には、本件基本契約書11条(※筆者注:表明保証条項)は、企業買収に応じるかどうか、あるいはその対価の額をどのように定めるかといった事柄に関する決定に影響を及ぼすような事項について、重大な相違や誤りがないこと保証したもの」という考え方を前提に、下記のとおり判断し、Xの補償請求の一部を認めませんでした。

上記②について:Yがショッピングセンターの経営悪化を知りながらこれをXに伝えなかったとは認められないため、表明保証違反にあたらない。

①に関しては、企業買収に応じるかどうか、その対価の額に影響を与えるか否かという実質的な事情が表明保証条項の「重大な」という解釈にあたり考慮されています。また、②に関しては、表明保証条項では売主の認識は問題とされていないにもかかわらず、売主に認識がないことから表明保証違反が否定されています。

このように、表明保証条項の解釈にあたり、裁判所が契約条項に明示的に記載されていない事情を考慮する可能性があることには留意が必要です。

表明保証条項の文言に忠実に適用されるべきことを示した裁判例

一方で、表明保証条項の文言に忠実に解釈すべきことを示した裁判例も見られます。

(1)表明保証の対象は、買主の要求に基づき売主が開示した資料等に記載された事実関係に限定されるか問題となった事例

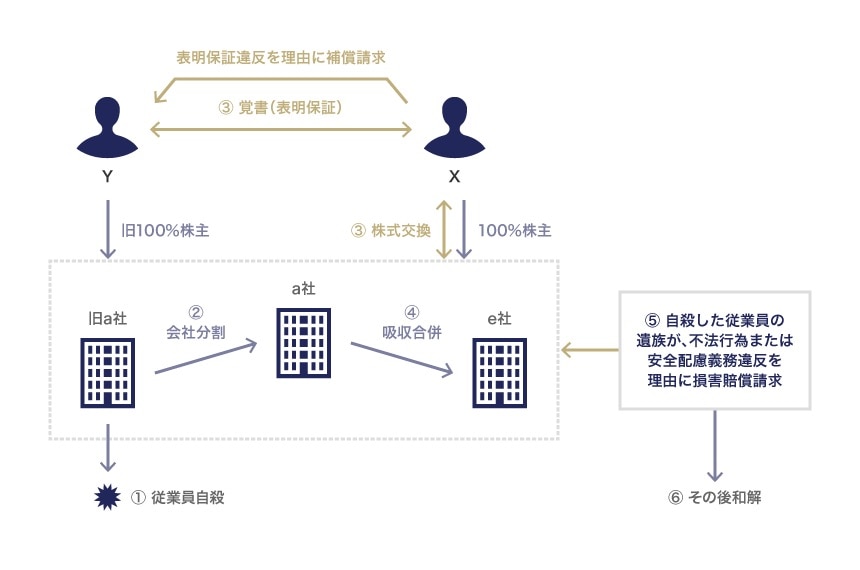

東京地裁平成25年11月19日判決(株式交換の事例)

Xが、Yの完全子会社であるa社と株式交換を行った。その後e社(a社を消滅会社とする吸収合併を行った会社)に対し、旧a社(a社が会社分割により主たる事業を承継した会社)の従業員の自殺について、遺族より不法行為等を理由とする損害賠償請求訴訟が提起。e社が遺族との間で合計2,000万円の解決金を支払うことを内容とする訴訟上の和解を行った。

-

問題となった点

- 開示資料等は、重要事項について誤解を生ぜしめたり、欠けているところがない

- Yの知る限り、簿外債務は存在しない

- Yの知る限り、a社に重大な労働紛争の発生のおそれがない

- Yの知る限り、a社に重大な悪影響を及ぼすこととなる訴訟が提起されるおそれはない

YがXに差し入れた覚書における以下の表明保証条項に違反があったのではないか。

Yは、表明保証の対象となる事項は、「Xがデュー・ディリジェンスにおいて開示を要求し、Yがこれに応じてXに対し開示した資料等に記載された事実関係に限定される」と反論しました。

しかし、裁判所は、「表明保証の機能には、リスク分担機能があり、表明保証をした契約当事者は、表明保証をした事実については責任を負う一方、それ以外の事実については責任を負わないとすることにより、契約当事者の責任を明確にする機能があること(安易に拡大して解釈すると、かえって契約当事者の合理的意思に反することにもなる。)…」として、Yの反論を退け、最終的に表明保証違反に該当するとの判断を示しました。

なお、この事案は具体的な表明保証違反の認定についても参考になるものであり、この点については「M&A契約の表明保証違反のうち、事実認定が問題となった裁判例」をご参照ください。

(2)現預金残高の保証条項の解釈に当たり、文言以外の事情を考慮するか問題となった

事例

東京地裁平成27年9月2日判決(株式譲渡の事例)

株式譲渡契約において、Yが、譲渡実行日の属する月の末日(基準日)における対象会社の現預金残高を保証(850万円以上)。基準日における対象会社の現預金残高は221万2327円であった。ただ、これは、基準日における対象会社の現預金では買掛金債務等の支払資金に不足が生じるため、Xが対象会社に310万円の貸付を行った(かつ買掛金債務等を弁済した)後の残高であった。Xは、対象会社において買掛金債務等の支払資金が不足する事態は想定されていなかったとして、Yが保証条項に基づき支払うべき金額は、850万円と基準日における対象会社の現預金残高(221万2327円)との差額のみならず、貸付額である310万円も合算した金額であると主張。

問題となった点

対象会社の現預金残高に関する保証条項の解釈に当たり、Xによる貸付金額が行われたことを考慮すべきか(つまり対象会社の現預金残高は、Xによる貸付金額を控除した金額として計算されるべきか)。

裁判所は、以下のとおり判示し、上記保証条項は、単に850万円と対象会社の基準日の現預金の残高(221万円2327円)との差額のみ保証したものであると判断しました。

「確かに、…株式譲渡契約の締結過程においては、平成25年10月末(※筆者注:基準日)時点で、那須屋(※筆者注:対象会社)に対し貸付けをしなければ那須屋の債務を支払うことができないような事態が生じることは想定されていなかったと認められる…が」、基準日と株式譲渡日との間にずれがあり対象会社の企業価値に変動をもたらすような事情が発生することは当然に想定され、Xにとってはこれに対処する条項を株式譲渡契約中に設けることの検討も可能であったのであり、「想定外の事情が発生したことによる不利益は、いわば自己責任の範囲に属するものといわざるを得ない。」

表明保証条項について文言通り忠実に解釈することは、表明保証の機能に関する議論とも整合するものであり、今後の裁判例において同様の判断が示される可能性は十分に考えられます。ただ、東京地裁平成27年9月2日判決の事例のように、買主にとっては、文言通りに解釈されることによりかえって保護される範囲が限定されることにならないか、M&A契約締結の際は慎重な検討が必要です。

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー