社外役員の独立性に関する判断基準の分析

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.166」の「特集」の内容を元に編集したものです。

社外取締役や社外監査役(以下、社外役員といいます。)の独立性については、会社法で社外役員の要件として規定されているほか、証券取引所が独立役員制度を設けて独立性基準を定めています。また、コーポレートガバナンス・コードは、取締役会に「独立社外取締役となる者の独立性をその実質面において担保することに主眼を置いた独立性判断基準を策定・開示すべき」ことを求めています(原則 4−9)。

本特集では、上場会社が策定している社外役員の独立性に関する判断基準(以下、独立性判断基準といいます。)の分析結果をご紹介します。

概況

前述のとおり、社外役員の独立性基準には証券取引所が定めているものがあります。例えば、東京証券取引所(以下、東証といいます。)は、「上場管理等に関するガイドライン」において、東証が一般株主と利益相反の生じるおそれがあると判断する場合の判断要素(独立性基準)を規定しており、独立性基準に抵触する場合には、独立役員として届け出ることができません。

東証の独立性基準は上場会社に一律に適用される一方で、上場会社が独自に策定している独立性判断基準は各社によって内容が異なります。また、東証の独立性基準では「主要な」や「多額の」といった基準について具体的な数値は示されていませんが、上場会社が独自に策定している独立性判断基準では定量的な基準(具体的な数値)やクーリングオフ期間(対象期間)を定めているものがあります。

なお、政府が本年6月に公表した「成長戦略実行計画」では上場子会社側の対応として、「ガバナンスの実効性を確保するためには、・・・独立社外取締役の独立性判断基準については、少なくとも支配株主出身者(10年以内に支配株主に所属していた者)に該当するものは選任しない」旨が、また東証の対応として「『グループ・ガバナンス・システムに関する実務指針』(*)の実効性を高めるため、同指針の方向性に沿って、東京証券取引所の独立性基準の見直し等、上場子会社等の支配株主からの独立性を高めるための更なる措置等を講ずる」旨がそれぞれ示されています。そのため今後以下の東証の独立性基準のうち、Dについて見直しが検討されることも予想されます。

東証の独立性基準(一部抜粋)

| A. 上場会社を主要な取引先とする者又はその業務執行者 |

| B. 上場会社の主要な取引先又はその業務執行者 |

| C. 上場会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。) |

| D. 最近において次の(A)から(D)までのいずれかに該当していた者 (A)A、B又はCに掲げる者 (B)上場会社の親会社の業務執行者又は業務執行者でない取締役 (C)上場会社の親会社の監査役(社外監査役を独立役員として指定する場合に限る。) (D)上場会社の兄弟会社の業務執行者 |

(*)ご参考『グループ・ガバナンス・システムに関する実務指針』(抜粋・下線は当社による)

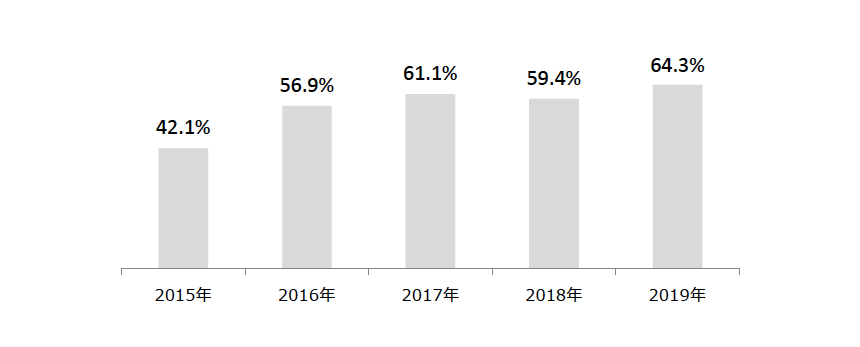

独自の独立性判断基準を策定している会社の比率

*2019年はJPX日経インデックス400構成銘柄(2019年6月末時点)のうち本年6月に定時株主総会を開催した3月決算会社300社(以下、対象会社といいます。)が対象(以降の記載でも同様)。2016年~2018年はそれぞれ調査時点のJPX日経インデックス400構成銘柄のうち各年の6月に定時株主総会を開催した会社が対象(2015年のみ対象は日経500種平均株価採用銘柄)

独立性判断基準の分析結果

独立性判断基準は、社外役員の独立性に影響を及ぼす可能性がある利害関係を定め、社外役員がすべての項目に抵触しなければ独立性があると上場会社が判断する(いずれかの項目に抵触する場合は独立性がないと判断する)ための基準として活用されています。

利害関係の対象範囲

社外役員の独立性に影響を及ぼす可能性がある利害関係を独立性判断基準策定会社(以下、当社といいます。)単体ベースで判断するか、または連結ベース(当社グループ)で判断するかが考えられます。また、利害関係の項目によって、単体ベースと連結ベースを分けることも考えられます。

| 対象範囲 | 導入比率(*) |

|---|---|

| 単体ベース | 34.7% |

| 連結ベース | 13.5% |

| 単体、連結併用 | 51.8% |

(*)対象会社300社のうち、独立性判断基準を策定している193社を分母として導入比率を算出。

独立性判断基準に定められている定量的な判断基準

| 項目 | 内容 | 導入比率 |

|---|---|---|

| ①当社(当社グループ)の主要な取引先 | 社外役員が当社(当社グループ)の主要な取引先の役職員またはその出身者である場合等 | 99.0% |

| ②役員報酬以外の多額の金銭の支払い | 社外役員がコンサルタント、会計・法律の専門家等で、当社から役員報酬以外の多額の金銭を得ている場合等 | 97.4% |

| ③当社(当社グループ)を主要な取引先とする者 | 社外役員が当社(当社グループ)を主要な取引先とする者または法人の役職員、その出身者である場合等 | 92.2% |

| ④会社関係者の近親者 | 一定の会社関係者(経営者など)の2親等以内の親族である社外役員等 | 87.6% |

| ⑤大株主 | 多数(総議決権の10%以上等)の当社株式を保有している者または法人(団体)に所属している者等 | 80.8% |

| ⑥寄付の関係 | 当社が社外役員または社外役員の所属している法人(団体)に寄付をしている場合等 | 72.5% |

| ⑦当社(当社グループ)の借入先 | 当社が借入をしている金融機関等に所属している者等 | 64.2% |

定量的な判断基準の分析結果

上記 2−2に記載のとおり、独立性判断基準を策定している会社のうち、9割以上が定量的な判断基準として「当社(当社グループ)の主要な取引先」、「役員報酬以外の多額の金銭の支払い」、「当社(当社グループ)を主要な取引先とする者」の3項目を定めています。具体的な判断基準の定め方は会社によって異なりますが、その分析結果は次のとおりです。

- 役員報酬以外の多額の金銭の支払い

社外役員がコンサルタント、会計・法律の専門家等で、当社から役員報酬以外に金銭を得ている場合でも判断基準に定める「多額」に該当しない場合には、当該社外役員の独立性に影響を及ぼさないといったように独立性判断基準が使われます。 - 当社(当社グループ)の主要な取引先、当社(当社グループ)を主要な取引先とする者

社外役員が、取引先の役職員またはその出身者である場合や当社(当社グループ)を取引先とする者または法人の役職員、その出身者である場合であっても当該取引先が「主要な」取引先に該当しない場合には、当該社外役員の独立性に影響を及ぼさないといったように独立性判断基準が使われます。

「多額」の基準

| 独立性判断基準の内容 | 導入比率 |

|---|---|

| 1,000万円以上(超) | 35.1% |

| (個人の場合)年間1,000万円以上、(団体の場合)総収入の2%以上 | 12.8% |

| (個人の場合)3事業年度の平均で年間1,000万円以上 (団体の場合)3事業年度の平均で総収入の2%以上 |

12.2% |

| 過去3年平均で1,000万円超 | 11.7% |

| 売上高の2%または1,000万円のいずれか高い額 | 4.3% |

| その他 | 23.9% |

当社(当社グループ)の「主要な」取引先の基準

| 独立性判断基準の内容 | 導入比率 |

|---|---|

| 当社グループの連結売上高の2%以上(超)の支払いを当社グループに行ったもの | 79.6% |

| 当社グループの連結売上高の1%以上(超)の支払いを当社グループに行ったもの | 6.8% |

| 当社グループの連結売上高の2%以上(超)(過去3事業年度の平均額)の支払いを当社グループに行ったもの | 6.8% |

| 主要(重要な)取引先 | 2.1% |

| 当社グループの連結売上高の2%または1億円のいずれか高い額の支払いを当社グループに行ったもの | 2.1% |

| その他 | 2.6% |

当社(当社グループ)を「主要な」取引先とする者の基準

| 独立性判断基準の内容 | 導入比率 |

|---|---|

| 相手方の連結売上高の2%以上(超)の支払いを当社グループが行ったもの | 73.1% |

| 相手方の連結売上高の2%以上(超)(過去3事業年度の平均額)の支払いを当社グループが行ったもの | 7.9% |

| 相手方の連結売上高の1%以上(超)の支払いを当社グループが行ったもの | 6.7% |

| 相手方の連結売上高の2%または1億円のいずれか高い額の支払いを当社グループが行ったもの | 3.9% |

| 主要な取引先 | 1.7% |

| その他 | 6.7% |

三菱UFJ信託銀行

法人コンサルティング部会社法務コンサルティング室

03-3212-1211(代表)