最新判例による税務コンプライアンス

第4回 不動産取得税を減額する特例に対する裁判所の解釈 1棟ごとの戸数か複数棟の合計戸数か

税務

シリーズ一覧全5件

目次

1棟ごとの戸数で判断すべきとされた事例

税法の解釈は文理解釈が原則

税法の解釈は、法律の文言通りに解釈する文理解釈が原則とされています。むやみに法律の文言を拡張したり、法律の文言から類推して解釈することは許されません。そうでなければ、税金が課される場合と課されない場合との区別が不明確になって混乱するためです。

もっとも、法律の文言が二通りに読めるため、文言通りに文理解釈したとしても、納税者と税務当局とで判断が分かれる場合があります。そのような場合、裁判所は何を決め手に判断するのでしょうか?

本件(最高裁平成28年12月19日判決・判時1666号24頁)は、不動産取得税を減額する特例の解釈に関する事例ですが、第一審(東京地裁平成26年11月20日判決)の判断を控訴審(東京高裁平成27年9月2日判決)が覆し、その控訴審の判断を最高裁が再度覆した事例として注目されています。

不動産取得税を減額する特例

不動産取得税とは、土地や家屋を取得したときに課される税金をいいます。ただし、土地を取得した日から3年以内にその土地の上に一定の住宅が新築された場合は、特例として、土地の取得に対して課される不動産取得税から一定金額が減額されます。さらに、3年以内に新築されることが困難である場合として政令で定める場合には、4年以内に新築されればこの特例の適用を受けられます。

控訴審は複数棟の合計戸数で判断

独立的に区画された部分が100以上ある共同住宅等

そして、政令は、3年以内に新築されることが困難である場合とされるためには、居住の用に供するために独立的に区画された部分が100以上ある共同住宅等が新築されることが必要と定めています。

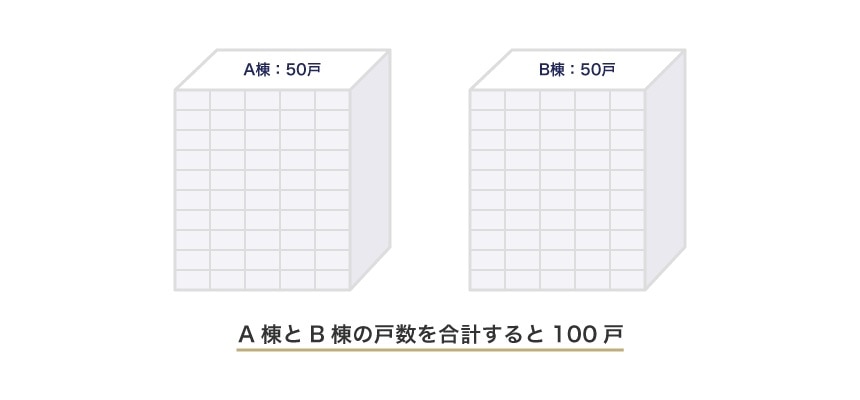

この100以上という戸数要件の数え方について、納税者は、複数棟のマンションを新築する場合は、合計戸数が100戸以上であればよいと主張しました。この見解によると、たとえば、上図のように2棟のマンションのそれぞれが50戸ある場合は、合計戸数が100戸となるので、100以上といえます。これに対し、税務当局は、1棟ごとの戸数が100戸以上でなければならないと主張しました。この見解によると、1棟ごとの戸数が50戸の場合は、100以上とはいえません。

第一審と控訴審の判断は分かれた

この点について、第一審は、1棟ごとの戸数が100戸以上でなければならないとして、税務当局の見解を支持しました。他方、控訴審は、複数棟の合計戸数が100戸以上であればよいとして、納税者の見解を支持しました。

控訴審は、不動産取得税を軽減することによって一定の居住性を備えた住宅の供給を促進するという制度趣旨を考慮すると、建築される共同住宅等が1棟である場合と複数棟である場合とで違いはなく、共同住宅等については1棟ごとの戸数であるべきことは法令の文言上明示されていないと指摘しました。

最高裁は1棟ごとの戸数で判断

建物は1棟の建物を単位として把握されるべきもの

これに対し、最高裁は、1棟ごとの戸数で判断すべきとして、最終的に税務当局の見解を支持しました。理由は以下の通りです。

- 地方税法は、戸数要件の対象となる共同住宅等につき、「共同住宅、寄宿舎その他これらに類する多数の人の居住の用に供する住宅」と規定し、住宅につき、「人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分で、政令で定めるもの」と定義しているから、共同住宅等は、家屋に含まれる。

- 同法は、家屋につき、「住宅、店舗、工場、倉庫その他の建物をいう。」と定義している。ここでいう建物は、屋根及び周壁又はこれらに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるものをいい、別段の定めがない限り、1棟の建物を単位として把握されるべきものである。

共同住宅等も建物なので1棟を単位として把握されるべき

そうすると、共同住宅等に関して定められた戸数要件の判断においても、別段の定めがない限り、1棟の共同住宅等を単位とすべきです。

この点について、地方税法に別段の定めはなく、複数棟の共同住宅等を合わせて戸数要件を判断することを前提とした規定も存在しないので、1棟の共同住宅等ごとに判断することが予定されているというべきです。

これからの税務コンプライアンス

文理解釈からはどちらの結論もあり得た

このように、最高裁は、共同住宅等は建物であり、建物は別段の定めがない限り1棟を単位として把握されるべきだから、共同住宅等の戸数も1棟ごとに判断するべきと結論付けました。あくまでも、形式的な論理に従い法文の文言を文理解釈して結論を下したといえます。

もっとも、控訴審も、文理解釈により結論を導いていました。すなわち、共同住宅等については1棟ごとの戸数であるべきことは法令上明示されていないので、もし1棟ごとの戸数で判断すると明文の規定もないのにより制限的に特例を適用することになると判示していました。文理解釈からはどちらの結論もあり得たといえましょう。

税法の特例の解釈には立案担当部局の見解が反映されやすいか?

この不動産取得税の特例を立案したのは総務省ですが、総務省は、税務当局と同様に、1棟ごとの戸数で判断すべきと考えていたようです。また、税務当局は、この総務省の見解に沿った内容の通達を定めていました。

税法の特例の要件については、ある程度の割り切りの中で立案せざるをえないものも多いでしょう。そのような特例の解釈については、文理解釈として無理がない限り、立案担当部局の見解を結果として相当程度尊重するのが、現在の裁判所の傾向といえるかもしれません。

シリーズ一覧全5件

DT弁護士法人

- 訴訟・争訟

- 税務