独占禁止法違反行為に対する課徴金

競争法・独占禁止法

独占禁止法上の課徴金制度の概要を教えてください。

独占禁止法上の課徴金制度は、独占禁止法に違反する行為の抑止のために、行政上の措置として、違反事業者に対して金銭的不利益を課すものです。課徴金の対象となる違反行為の類型は、「不当な取引制限」、「私的独占」および「不公正な取引方法」のうち法定の「共同の取引拒絶」、「差別対価」、「不当廉売」、「再販売価格の拘束」、「優越的地位の濫用」です。このうち、これまで実際に課徴金納付命令の対象となった違反行為の類型は、「不当な取引制限」と「優越的地位の濫用」であり、これらの違反行為類型については特に注意を要します。

解説

目次

課徴金制度の概要

課徴金制度とは

課徴金とは、独占禁止法に違反する行為の抑止のために、行政上の措置として、違反事業者に対して金銭的不利益を課すものです。

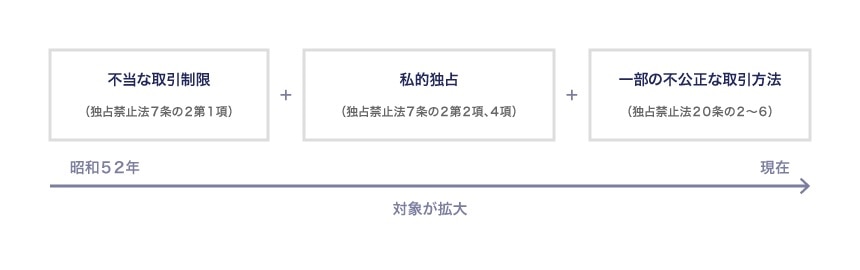

課徴金制度は、独占禁止法に導入された昭和52年当初は「不当な取引制限」のみを対象にしていましたが、平成17年・平成21年の独占禁止法改正を経て、現在では、適用対象は、「私的独占」(支配型、排除型のいずれも含む)および「不公正な取引方法」のうち法定の「共同の取引拒絶」、「差別対価」、「不当廉売」、「再販売価格の拘束」、「優越的地位の濫用」(この5つの類型のうち、「優越的地位の濫用」を除き、同一の違反行為を繰り返した場合にのみ課徴金の対象となります。)にまで拡大されています。

もっとも、現在(本原稿の執筆時点)のところ、適用事例は「不当な取引制限」と「優越的地位の濫用」のみです。

【課徴金制度の拡大】

課徴金の算定方法

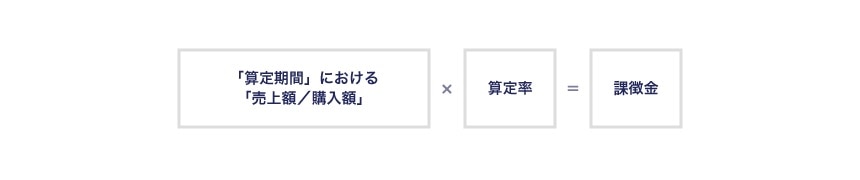

課徴金の算定方法は、違反行為の類型ごとに別々に定められ、内容も異なりますが、概要としては、「算定期間」における「対象商品または役務の売上額/購入額)」に一定の「算定率」を乗じることにより課徴金が算定されます。

【算定方法】

課徴金の算定期間は、独占禁止法に違反する行為が行われていた期間です。ただし、当該期間が3年を超えるときは、課徴金の算定期間は当該行為の終期からさかのぼって3年間となります。つまり、課徴金の算定期間は3年間が上限となります。

算定率は、違反行為の類型ごとに原則的な算定率が定められています。これに加え、違反行為の類型によっては、①違反事業者の属性(業種・事業規模)に応じた軽減算定率、②早期に違反行為をやめた場合の軽減算定率、③違反行為の態様に着目した加重算定率(違反行為を繰り返す事業者に対する加重算定率、違反行為を主導した事業者に対する加重算定率)が規定されています。

なお、「不当な取引制限」については、課徴金減免制度が導入されており、課徴金減免制度の適用を受けることができる場合には、上記の算定方法で算定された課徴金が免除または一定の範囲で減額されます(参考:「課徴金減免制度(リニエンシー/leniency)とは」)。

【算定率】

これまでに実際に課徴金納付命令の対象となった「不当な取引制限」と「優越的地位の濫用」に固有のテーマについては、後記2および3においてさらに解説します。

罰金刑が併科される場合の調整

「不当な取引制限」と「私的独占」は課徴金納付命令(行政処分)の対象であるとともに刑事罰の対象でもあるため、課徴金と罰金刑(独占禁止法89条)が併科される場合があります。この場合、罰金額の半分を課徴金の額から控除する、という調整が行われます(独占禁止法7条の2第19項、独占禁止法63条1項)。

除斥期間

課徴金納付命令の除斥期間は5年です(独占禁止法7条の2第27項、独占禁止法20条の7)。公正取引委員会は、独占禁止法に違反する行為の「終期」から5年経過したときは課徴金納付命令を行うことができなくなります。

不当な取引制限に対する課徴金

対象行為

課徴金の対象となるのは、「不当な取引制限」(独占禁止法2条6項)のうち以下の行為です。

| 対象行為 | 例 | |

|---|---|---|

| 商品または役務の対価に係るもの (独占禁止法7条の2第1項1号) |

価格カルテル、入札談合 | |

| 供給量または購入量 | 右記の実質的制限により商品または役務の対価に影響することとなるもの (独占禁止法7条の2第1項2号イ~ハ) |

数量制限カルテル |

| 市場占有率 | シェア配分協定 | |

| 取引の相手方 | 取引先制限カルテル | |

算定期間

不当な取引制限における課徴金の算定期間の「始期」は違反行為の「実行としての事業活動を行った日」であり、「終期」は「実行としての事業活動がなくなる日」です(独占禁止法7条の2第1項)。始期と終期が3年を超えて離れている場合には、前述したとおり、終期から遡って3年間のみが算定期間となります。

実務的には、3年を超えて違反行為が行われていることが多いため、課徴金の算定上は「終期」がいつかという点が重要な意味を持つことになります。たとえば、公正取引委員会の立入検査をきっかけに違反行為が止められた場合には、実務上、立入検査の前日が「終期」とされることが多いです。

基礎となる売上額(購入額)

“何の”売上額(購入額)を算定の基礎とするかは違反行為の類型ごとに異なりますが、不当な取引制限の場合には、不当な取引制限の対象とされた商品・役務の売上額(購入額)が算定の基礎になります。

商品・役務の売上額(購入額)は、一般に公正と認められる企業会計原則上の考え方に準拠して、原則として引渡基準が適用されます。同様に、一定の要件を満たす値引き・返品・割戻(リベート)は、売上額(購入額)から控除されます(独占禁止法施行令5条)。

算定率

不当な取引制限の算定率は、①違反事業者の属性(業種・事業規模)に応じた軽減算定率、②早期に違反行為をやめた場合の軽減要素、③違反行為の態様に着目した加重要素の組み合わせにより決まります。順を追ってみていきましょう。

ステップ1

まず、次の表に基づき、原則的な算定率が適用されるか、そうではなく①違反事業者の属性(業種・事業規模)に応じた軽減算定率が適用されるかを特定します。

| 大企業 | 中小企業 ※ | |

|---|---|---|

| 原則(製造業等) | 10% | 4% |

| 小売業 | 3% | 1.2% |

| 卸売業 | 2% | 1% |

※ 上記にいう中小企業に該当する要件は、業種ごとに異なります(独占禁止法7条の2第5項1号~6号)。

ステップ2

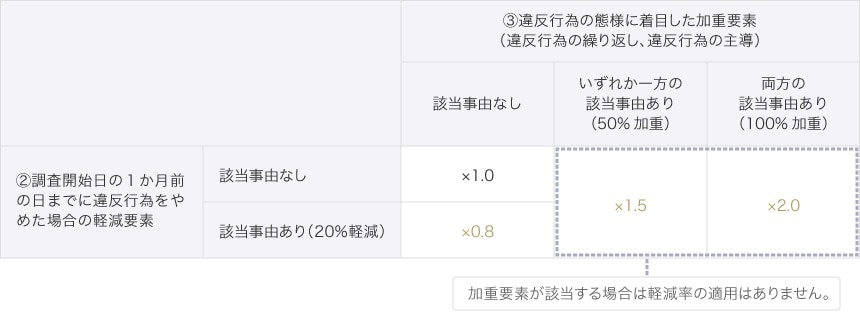

次に、②早期に違反行為をやめた場合の軽減要素および③違反行為の態様に着目した加重要素の有無を判断します。これらの要素がない場合は、ステップ1で特定した算定率が適用されます。

【増減倍率表】

- ②の軽減要素の具体的な要件は、独占禁止法7条の2第6項に規定されています。

③の加重要素の具体的な要件は、独占禁止法7条の2第7項および第8項に規定されています。 - 理解の便宜のためにステップ1/ステップ2に分けて説明していますが、実際の条文には、各パターンにおいて最終的に適用される算定率が定められています。

この場合、A社は小売業・卸売業に該当せず、また、中小企業でもないため、原則的な算定率(10%)の適用が問題となります(ステップ1)。

次に、調査開始日の1か月前の日までに違反行為を取りやめたA社には軽減要素が認められます。しかし、A社には、違反行為の繰り返しはないものの、カルテルを主導した立場にあるため、違反行為の態様に着目した加重要素の一つが認められますので、主導的役割による増減倍率1.5が適用されます(ステップ2)。

その結果、算定率(10%)×増減倍率(1.5)=15%の算定率が適用されることになります。

優越的地位の濫用に対する課徴金

概要

課徴金の対象となるのは、継続してする優越的地位の濫用行為です(独占禁止法2条9項5号)。

「優越的地位の濫用」とともに課徴金制度が導入された法定の「共同の取引拒絶」、「不当廉売」、「再販売価格の拘束」および「差別対価」については、いずれも過去10年間に公正取引委員会の排除措置命令等を受けていること(つまり、10年以内に2度の違反行為をした場合)が要件とされていますが、「優越的地位の濫用」についてはそうした要件は設定されていません。

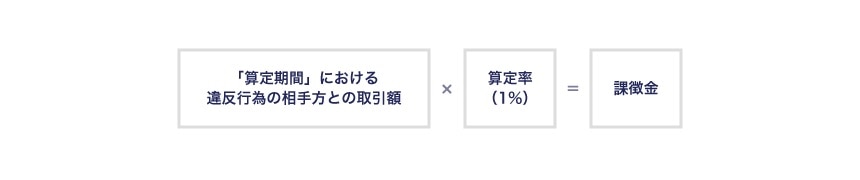

優越的地位の濫用の課徴金の算定方法は次の図のとおりですが、「不当な取引制限」と異なり、違反行為の対象とされた商品・役務の売上額(購入額)が課徴金算定の基礎となるわけではなく、違反行為の相手方との取引額全般が課徴金算定の基礎となる点(3-3参照)に特徴があります。なお、「不当な取引制限」とは異なり、課徴金減免制度は導入されていません。

算定期間

優越的地位の濫用における課徴金の算定期間の「始期」は違反「行為をした日」であり、その「終期」は「当該行為がなくなる日」です(独占禁止法20条の6)。

優越的地位の濫用の場合、同種の濫用行為が時期を異にして複数の取引先に対し行われることがありますが、その場合、どの時点を違反行為の「始期」、「終期」とするかが問題となります。現在の公正取引委員会の運用では、濫用行為を一連の取引先を対象として行っていると評価される場合には、ある取引先(複数の取引先のうち最初に濫用行為の対象となった取引先)に対する濫用行為の開始を「始期」、全ての取引先に対する濫用行為をやめた日を「終期」と考え、期間が算定されています。始期と終期が3年を超えて離れている場合には、前述したとおり、終期から遡って3年間のみが算定期間となります。

基礎となる売上額(購入額)

前述したとおり、優越的地位の濫用については、違反行為期間中における違反行為の相手方との間における取引額が課徴金算定の基礎となります。そのため、算定率は低いものの、結果として課徴金の額が高額になる傾向にあります。

算定率

優越的地位の濫用についての算定率は、業種を問わず一律に「1%」です(独占禁止法20条の6)。不当な取引制限のような軽減算定率、加重算定率は設定されていません。

弁護士法人大江橋法律事務所

弁護士法人大江橋法律事務所