リニエンシー(課徴金減免)制度とは?概要と手続の流れを解説

競争法・独占禁止法 更新

独占禁止法上のリニエンシー(課徴金減免)制度の概要を教えてください。

リニエンシー(課徴金減免)制度は、事業者自らが関与したカルテルや談合などについて、公正取引委員会に対して自主的に申告した場合に、違反行為に対する課徴金が免除または減額される制度です。減免率は、申請の時期・順序や調査協力の度合いに応じて異なります。

特に公正取引委員会が立入検査を行った段階では、立入検査を受けた事業者らは一斉に社内調査を開始し、リニエンシー(課徴金減免)制度の利用を検討しますので、速やかに社内調査を実施し、リニエンシー(課徴金減免)申請の可否を判断する必要があります。

解説

目次

リニエンシー(課徴金減免)制度の概要

リニエンシーとは何か

リニエンシー(課徴金減免)制度とは、事業者が自ら関与している、または過去に関与したカルテルや談合などについて、公正取引委員会に対して自主的に申告した場合に、違反行為に対する課徴金が、①申請した時期・順位や②調査協力の度合いに応じて、免除または減額される制度です。②の調査への協力度合いに応じた減算率は、令和元年独占禁止法改正において導入された制度であり、この部分を指して調査協力減算制度と呼ばれることがあります。

令和元年改正前のリニエンシー(課徴金減免)制度は、①申請の時期・順位に従い「より早く申告した者」に「より大きな」減免率が付与される仕組みでした。令和元年改正では、この側面を残しつつ、申請した事業者に調査協力へのインセンティブを与えるため、②調査協力の度合いに応じ減算率が加算される仕組みが加わりました。

独占禁止法は「不当な取引制限」「私的独占」「不公正な取引方法」などを禁止していますが、リニエンシー(課徴金減免)制度が適用されるのは、そのうちの不当な取引制限(カルテルや談合が典型例)のみです。

課徴金の減免率および要件

課徴金の減免率や減免の要件は、①公正取引委員会の「調査開始日」前の申請であるか否かや申請の順、②調査協力減算制度の利用の有無・調査協力の度合いに応じて異なっており、その概要は下記の表のとおりです(独占禁止法7条の4および7条の5)。なお、課徴金減免を受けられる事業者の上限数は、令和元年独占禁止法改正により撤廃され、現在、事業者数の制限はありません。

申請順位と減免率

| 申請順位 | (狭義の)課徴金減免制度 | 調査協力減算制度 | 合計 | |||

|---|---|---|---|---|---|---|

| 申請順位に応じた減免率 | 報告等における 付加的条件 |

協力度合いに応じた 減算率 |

評価方法 | |||

| 調査開始日前 | 1位 | 全額免除 | − | − | − | 全額免除 |

| 2位 | 20% | − | 最大40% | 考慮要素

評価方法

|

最大60% | |

| 3〜5位 | 10% | 公正取引委員会がその時点で把握していない事実の報告 | 最大50% | |||

| 6位以下 | 5% | 最大45% | ||||

| 調査開始日以後 | 最大3社 ※ | 10% | 公正取引委員会がその時点で把握していない事実の報告 | 最大20% | 考慮要素 同上 評価方法

|

最大30% |

| 上記以外 | 5% | 最大25% | ||||

※調査開始日前の申請者を含め5社まで

たとえば、公正取引委員会による調査開始日前に申請した事業者が2社存在した場合、その申請の時間的先後により、1位(1番目の申請者)は課徴金免除、2位(2番目の申請者)は申請順位に応じた減算として20%の減額を受けられます。また、当該2番目の申請者は、調査開始後に、調査協力減算制度を利用すると、追加で最大40%の減算率の適用が認められ、申請順位に応じた減免率20%と合わせて最大60%の減額を受けられることになります。

それに対し、公正取引委員会による調査開始日以後は、その申請の時間的先後に従い、最大3社まで(ただし、調査開始前に申請した事業者と合わせて5社までという制約がありますので、たとえば調査開始前に既に3社申請していた場合には最大2社までとなります)が申請順位に応じた減算として10%の減額、それ以外は申請順位に応じた減算として5%の減額を受けられることになります。また、これらの事業者は、調査協力減算制度を利用すると、追加で最大20%の減算率の適用が認められ、その結果、上記最大3社は合計で最大30%の減額、それ以外は合計で最大25%の減額を受けられることになります。ただし、調査開始日以後の申請者については、公正取引委員会が把握していない新たな事実を報告しなければなりません(なお、この点は、調査開始前の3番目以下の申請者も同様です)。

課徴金減免申請は、同一企業グループである場合に限って共同申請をすることができ、この場合、共同申請をした事業者には同じ順位が割り当てられます(独占禁止法7条の4第4項)。

海外のリニエンシー制度

(1)米国

米国のリニエンシー制度(アムネスティ制度とも呼ばれます)は、米国司法省に最初にカルテル・談合の事実を申告した者(法人のみならず、個人にも申告の資格があります)に対し、一定の要件の下、刑事訴追を免除する制度です(申告した時期が調査開始前か後かという申告時期の違いにより、タイプAとタイプBの2種類があり、要件・効果の一部が異なります。詳細は、米国司法省「Antitrust Division Leniency Policy and Procedures」をご参照ください)。

米国のリニエンシー制度は、刑事訴追の免除という文脈の制度であることや、申請順位1位の者のみが利用可能であること等が日本と異なります。ただし、申請順位2位以下の事業者も、司法取引制度の下、調査協力の度合いに応じて裁量的な量刑の軽減が受けられます。

(2)EU

他方、EUのリニエンシー制度は、欧州委員会にカルテル・談合の事実を申告した事業者(法人)に対し、制裁金を全額または一部免除する制度であり、最初に申告した事業者は、調査開始の前後を問わず、一定の要件の下、制裁金の全額の免除が受けられます。

また、申請順位が1位以外の事業者であっても、欧州委員会の手持ち証拠に対し実質的な付加価値(“significant added value”)を付すような追加の証拠を提出できたときは、当該証拠を提出した順番および当該証拠の実質的な付加価値の大きさに応じ、制裁金の減額を受けられます。具体的には、当該証拠の提出の順番が1番目であった事業者は30~50%の減額を、当該証拠の提出の順番が2番目であった事業者は20~30%の減額を、当該証拠の提出の順番が3番目以降の事業者は20%以下の減額を受けられます。そのほか、詳細は、欧州委員会「Commission Notice on Immunity from fines and reduction of fines in cartel cases」をご参照ください。

リニエンシー(課徴金減免)制度の手続

リニエンシー(課徴金減免)の手続の大まかな流れは以下のとおりです。

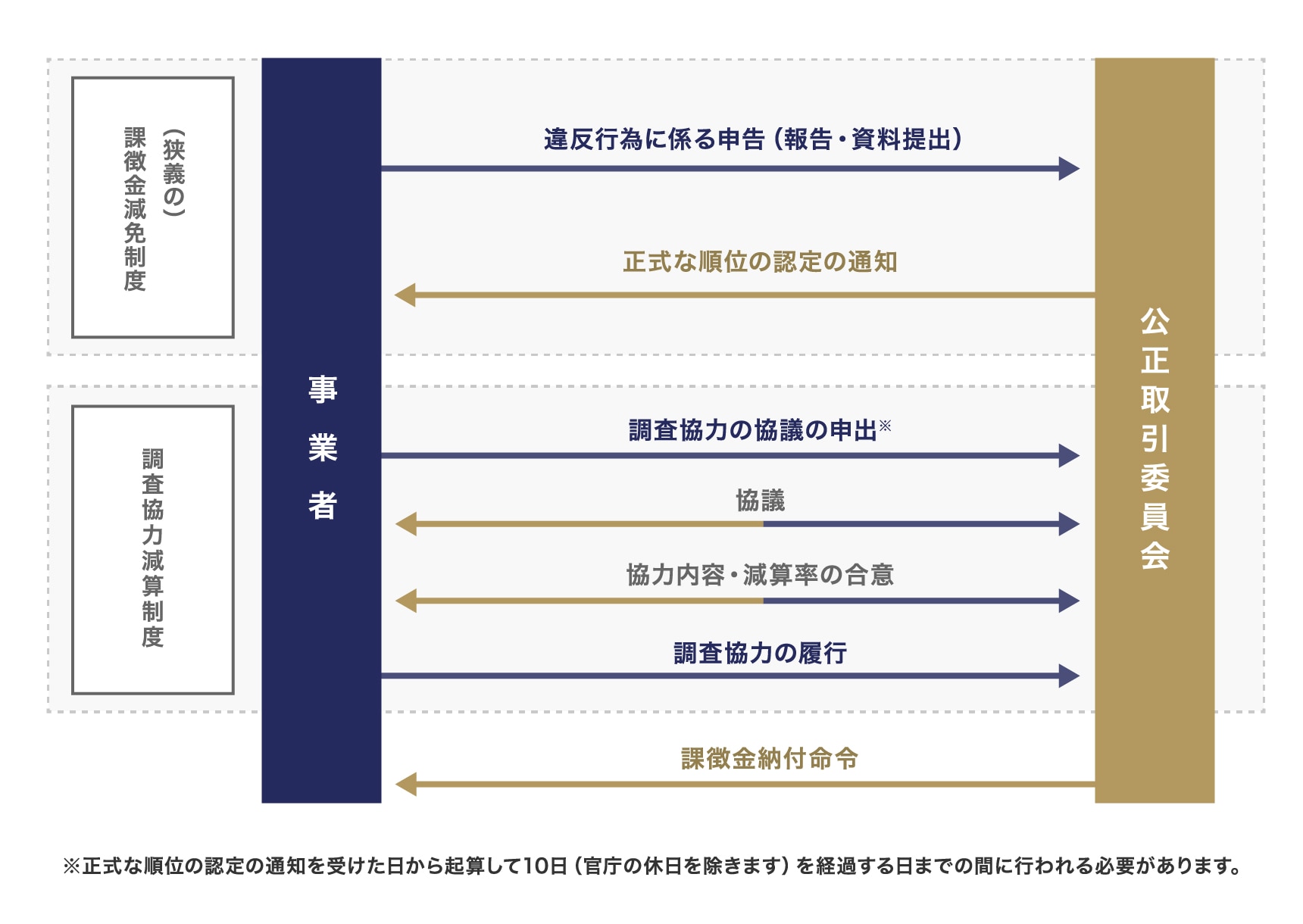

リニエンシー(課徴金減免)の手続の流れ

(狭義の)課徴金減免申請の流れ

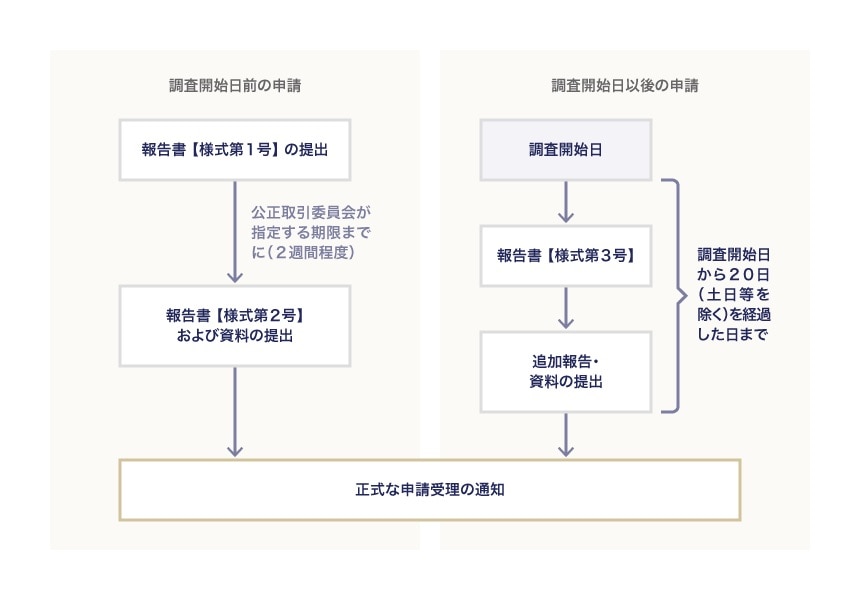

リニエンシー(課徴金減免)申請の流れは、当該申請が公正取引委員会の「調査開始日」(立入検査日等)前の申請であるのか、「調査開始日」以後の申請であるかによって異なりますが、大まかな流れは下図のとおりです。なお、それぞれの段階で要求される報告書の様式や記載例は、公正取引委員会「課徴金減免制度について」において公開されています。

調査開始日前の申請の場合には、まず、様式第1号で違反行為の概要(対象商品または役務、当該行為の態様および開始時期・終了時期)を報告し、その後、さらなる社内調査の結果を踏まえ、様式第2号で詳細な報告を行うという2段階の仕組みになっています。

これに対して、調査開始日以後の申請の場合には、様式第3号にて詳細な報告を行う必要があります。最大30%の減額を受けられる地位(最大3社)をめぐって他の事業者との間でレースとなりますので、まずは、立入検査当日の社内調査にて、様式第3号を提出するのに必要最小限度の事実を確認し、意思決定を経て様式第3号を提出します。その後に、さらなる社内調査を行い、調査開始日から20営業日以内に追加の報告・資料の提出を行うことが多いです。

実務的には、調査開始日前か調査開始日以後かを問わず、申請に際し、自社が今申請したら何番になるかを課徴金減免管理官に電話し、確認することが多く(事業者名を伏せたうえでの確認も可能です)、その結果も踏まえ、様式第1号または様式第3号を電子メールで送信することにより、申請します。申請の順位は、この電子メールの到達の先後により判断されます。

申請者がこれらの報告および資料の提出を行った後、公正取引委員会から減免申請者に対し正式な順位の通知(独占禁止法7条の4第5項の通知)が行われます。調査開始前の申請の場合は、実務上、当該調査開始の前日付けで、当該通知が公正取引委員会から減免申請者に対し郵送されてきます。

なお、口裏合わせや証拠隠滅を防止する観点から、課徴金減免申請を行った事業者がその旨を第三者に対して正当な理由なく明かすこと(弁護士に相談する場合は正当な事由に該当します)は禁止されていますので、情報の管理には注意しなければなりません。とりわけ調査開始日前の申請の場合は注意が必要です。

調査協力減算制度の利用の流れ

(狭義の)課徴金減免申請を行った事業者は、公正取引委員会から上記の正式な順位の通知(独占禁止法7条の4第5項の通知)を受けた後、調査協力減算制度の利用を申し出ることができます(同法7条の5第1項)。当該申出は、当該通知を受けた日から起算して10日(官庁の休日を除きます)を経過する日までの間に行われる必要があります。

具体的には、当該事業者は、公正取引委員会に対し、調査協力減算のための公正取引委員会との協議の申出を書面(様式第4号)にて行います。その後、公正取引委員会との間で、調査協力の内容と減算率(調査協力の度合いに応じた上限と下限を定めるなど)を協議・合意し、当該合意書を締結します(合意書は定型的なものです)。

減算率の上限と下限を合意する場合、「調査協力減算制度の運用方針」に記載されているような、評価における3つの考慮要素(下記)と減算率が定められることになります。

- 具体的かつ詳細であるか否か

- 課徴金減免規則17条で定める「事件の真相の解明に資する事項」について網羅的であるか否か

- 提出された資料により裏付けられているか否か

| 調査開始日前 | 調査開始日以後 | 事件の真相の解明に資する程度 |

|---|---|---|

| 40% | 20% | 高い(すべての要素を満たす) |

| 20% | 10% | 中程度である(2つの要素を満たす) |

| 10% | 5% | 低い(1つの要素を満たす) |

合意した事業者は、公正取引委員会からの依頼等に応じ、事実の報告や資料の提出などを行い、その結果を踏まえ、上記3つの考慮要素の充足の有無が判断されることになります。実務上、公正取引委員会からの求めに応じ適切に対応すれば、通常、最大40%(調査開始前)または最大20%(調査開始日以後)の減算率を受けることができています。

違反行為の取りやめ

課徴金減免の申請者は、調査開始日前の申請の場合には調査開始日までに、調査開始日以後の申請の場合には申請までに、違反行為を取りやめていなければなりません。事業者の代表取締役から違反行為に関与した営業部門に対し違反行為の取りやめを指示するメール等を送るなどしておくことが必要となります。

公正取引委員会からの追加の報告要請

公正取引委員会は、課徴金減免の申請者(順位1位の申請者を含む)に対し、追加の報告または資料の提出を求めることができます(独占禁止法7条の4第6項)。これに応じないことまたは虚偽の報告・資料の提出を行うこと(順位1位の申請者以外の者にあっては、虚偽の報告・資料の提出を行うこと)は、課徴金減免を受ける資格の失格事由とされています(同法7条の6第2号および第3号)。

申請の失格事由

課徴金減免申請を行った事業者は、2-4に記載した場合のほか、以下の場合には失格となります(独占禁止法7条の6)。

- 申請に係る報告または資料や調査協力の合意に基づいて報告した事実または資料に虚偽が含まれている場合

- 他の事業者に対して違反行為を強要したり、違反行為を取りやめることを妨害した場合

- 他の事業者による課徴金減免申請または調査協力減算制度の利用を妨害した場合

- 第三者に対し課徴金減免申請または調査協力減算制度に係る協議・合意の事実を明らかにした場合

- 調査協力減算制度に係る合意に違反し調査協力しなかった場合

リニエンシー(課徴金減免)制度が用いられた事例

公正取引委員会「令和5年度における独占禁止法違反事件の処理状況について(令和6年5月28日)」によれば、令和元年度から令和5年度までのリニエンシー(課徴金減免)制度の利用件数は以下のとおりです。新型コロナウイルスの感染拡大の影響もあり、令和2年度以降、申請件数が極端に減少していましたが、一定程度回復している傾向にはあると思われます(なお、令和5年度の大幅な件数の増加は特定の事件が影響しているものと推測されます)。

| 年度 | 令和元 | 令和2 | 令和3 | 令和4 | 令和5 |

|---|---|---|---|---|---|

| 申請件数 | 73 | 33 | 52 | 22 | 156 |

令和6年に入ってから排除措置命令または課徴金納付命令があった6件(都市ガス、再生巻取用紙、木工用ドリル、中学校スクールランチ調理等業務、新型コロナウイルス感染症患者移送業務、LPガス容器用バルブ)すべてについて、リニエンシー(課徴金減免)制度が利用されています(令和6年8月末現在)。

社内リニエンシー

事業者において社内の違反行為を早期に発見するための具体的な措置としては、定期的な監査、内部通報制度の整備・運用や社内リニエンシー制度の活用が挙げられます(公正取引委員会「実効的な独占禁止法コンプライアンスプログラムの整備・運用のためのガイド-カルテル・談合への対応を中心として-(令和5年12月21日)」)。

このうち社内リニエンシー制度とは、概要、独占禁止法違反の疑いのある行為に関与しまたは関与していた役職員等に対して自主的な申告・調査協力のインセンティブを付与するため、自主的な申告や社内調査への協力に対し懲戒処分の減免を認めるものです。社内リニエンシー制度の導入が推奨されることもありますが、社内のモラルハザードにつながらないか、社内規程として取り入れるかまたは社内調査時に時限的に導入するか、制度利用の資格者をどの範囲に定めるか、適用条件をどうするか、効果は裁量的なものに止めるかなど、導入にあたっては各事業者の社内外の状況を踏まえ種々の検討が必要であると考えられます。

弁護士法人大江橋法律事務所