組織再編に反対した株主の株式買取請求に係る「公正な価格」の意義

コーポレート・M&A私は上場会社であるA社の株式を保有しています。先般、A社はB社との間で共同株式移転を行い、A社とB社は新設の持株会社の完全子会社になること(グループ会社となること)が公表されました。しかし、この共同株式移転に対する市場の評価は否定的なものであり、実際にA社の市場株価は公表後大幅に下落しています。そこで、私は、株式移転の手続において株式買取請求権を行使しようと考えていますが、そもそも株式買取請求を行った場合の買取価格である「公正な価格」とはどのように算出されるのでしょうか。

共同株式移転によってA社の企業価値が増加・毀損するかにより異なります。①企業価値が増加する場合、株式買取請求日の市場株価またはその直前の一定期間における市場株価の平均値、②企業価値が毀損する場合、共同株式移転の公表日前日またはその直前の一定期間における市場株価の平均値になると考えます。なお、企業価値が増加・毀損するかについては、公表後の株価の動向のみならず、共同株式移転の目的・背景、共同株式移転後の当事会社の業績・市場株価その他の諸事情を総合的に勘案して判断されることになると考えられます。

解説

目次

組織再編の反対株主による株式買取請求と公正な価格

合併、会社分割、株式交換、株式移転は、会社組織の基礎に本質的変更をもたらす行為であり、株主に重大な影響を与えます。そこで、反対株主には投下資本の回収の機会が与えられ、原則として会社に対し「公正な価格」で株式を買い取るよう請求することができます(会社法785条1項、797条1項、806条1項)。

そして、組織再編の効力発生日から30日以内にこの買取価格について協議が調わない場合、株主および会社は、一定の期間内に「公正な価格」の決定を求めて裁判所に申立てを行うことができます(会社法786条2項、798条2項、807条2項)。

この「公正な価格」はどのように算定されるのでしょうか。

以下では主に、市場株価のある上場会社株式の買取請求のケースを前提に説明します。

「公正な価格」の基本的な考え方

組織再編の株式買取請求における「公正な価格」とは、

- 組織再編によりシナジー効果が生じて企業価値が上昇する場合には、そのシナジーを織り込んだ価格

- 組織再編により企業価値が毀損される場合や企業価値の変動が生じない場合には、組織再編がなかったものと仮定した価格

をいうと解されています(最高裁平成23年4月19日決定・民集65巻3号1311頁[楽天対TBS株式買取価格決定申立事件]等)。

「公正な価格」はいつの時点の価格であり、どのように算定されるか

(1)いつの時点の価格か

「公正な価格」とは、原則として反対株主が株式買取請求を行った日における価格をいうと解されています(前記楽天対TBS株式買取価格決定申立事件等)。

これは、①株式買取請求により、株主と会社との間に売買契約が成立したのと同様の法律関係が生じること、また、②反対株主は、株式買取請求後は自由に買取請求を撤回できないため、株式買取請求時よりも後の時点の価格とすると、反対株主は組織再編以外の要因による株価変動のリスクの負担を強いられ妥当ではないことが理由にあげられます。

(2)どのような算定資料を用いるか

(1)のとおり「公正な価格」が株式買取請求時の価格であるとしても、その時点での株式の客観的な価格はどのような資料に基づき算定するのかという問題があります。

この点、裁判例では、上場会社の株式については原則として市場株価が算定の基礎資料であるとしたうえで、それぞれ以下の市場株価を用いるべきとの考え方が示されています(前記楽天対TBS株式買取価格決定申立事件)。

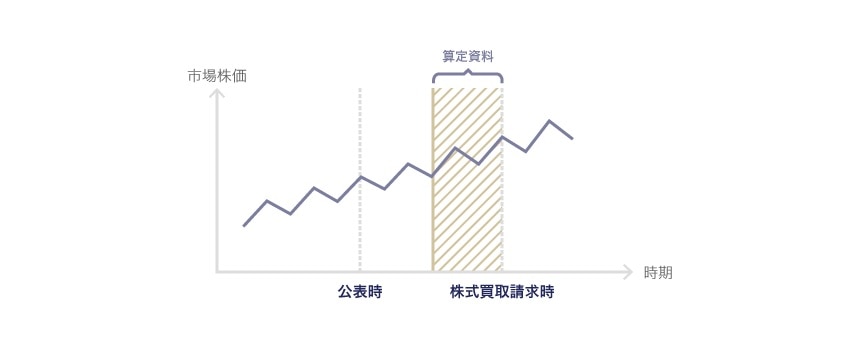

①組織再編によりシナジー効果が生じて企業価値が上昇する場合

組織再編の条件が公正と認められる場合 1 には、株式買取請求日における市場株価や、偶然的要素による株価の変動の影響を排除するために株式買取請求日に近接する一定期間の市場株価の平均値を用いる(最高裁平成24年2月29日決定・民集66巻3号1784頁[テクモ株式買取価格決定申立事件])2 。

※組織再編の条件が公正であれば、市場株価は、特段の事情がない限り、組織再編が行われることを織り込んだうえで形成されていると考えられるため。

【図1】

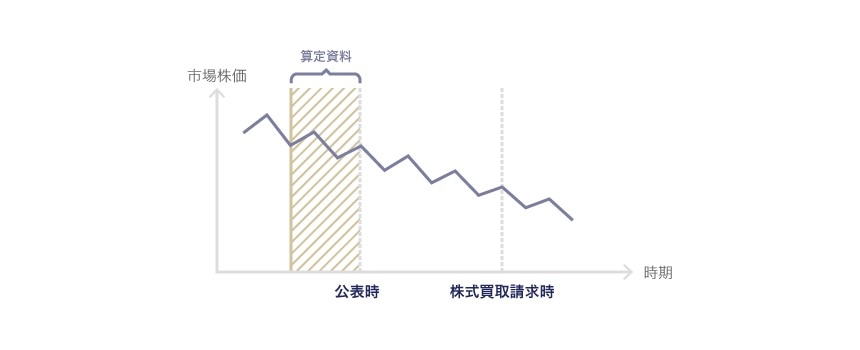

②組織再編により企業価値が毀損する場合

組織再編を行う旨の公表等が行われる前の市場株価を用いる(組織再編の公表等が行われた後株式買取請求がされた日までの間に、組織再編以外の市場の一般的な価格変動要因により当該株式の市場株価が変動している場合に、これを踏まえて参照した株価に補正を加えることも可能)(最高裁平成23年4月26日決定・判時2120号126頁[インテリジェンス株式買取価格決定申立事件])。

※株式買取請求をした日における市場株価は、組織再編が行われることを織り込んだうえで形成されているとみられ、組織再編による影響を排除する必要があるため。

【図2】

③組織再編により企業価値が増加も毀損もしない場合

なお、企業価値が増加も毀損もしない場合、市場株価が組織再編による影響を受けるものではないとの考え方から、株式買取請求日における市場株価やこれに近接する一定期間の市場株価の平均値を用いるべきであると考えられています(前記楽天対TBS株式買取価格決定申立事件)3 。なお、企業価値が増加も毀損もしないというケースは、資本関係のない当事者間での組織再編では想定しにくいと考えられます(前記楽天対TBS株式買取価格決定申立事件も、完全子会社に対する吸収分割の事例であり、企業価値が増加も毀損もしないという判断が妥当する事案であったといえます)。

企業価値を増加させるか否かの判断基準

以上のとおり、組織再編により企業価値が増加するか否かで、公正な価格をどのように算定するかが異なるところ、企業価値が増加したか否か自体はいかなる方法で判断されるのでしょうか。

下級審裁判例では、組織再編公表後に市場株価が日経平均株価やTOPIXよりも大きく下落しているという事情を一根拠として、企業価値の毀損を認めたものがあります(東京地裁平成22年3月31日決定・金判1344号36頁。テクモ株式買取価格決定申立事件の原審決定)。もっとも、市場株価の変動要因は多岐にわたるものであり、必ずしもこのような指標等との比較が有効であるとは言い切れません。

この点、テクモ株式買取価格決定申立事件の差戻し後の抗告審決定(東京高裁平成25年2月28日判決・判タ1393号239頁)においては、

- 経営統合計画公表時の目的・戦略等の説明内容

- 市場株価の推移(公表後の市場株価が、過去の一定時期の市場株価と比べて低額とはいえない、リーマンショックも発生していたなどの指摘あり)

- 株式移転後の株式移転完全親会社の業績、市場株価

等を総合的に考慮したうえで、企業価値の増加が生じたと判断されています。

よって、個々のケースにおける事情を踏まえた判断が必要になりますが、上記裁判例において認定された事情は参考になると考えられます。

非上場会社の組織再編時の株式買取請求における「公正な価格」

市場株価のない非上場会社についての「公正な価格」については、DCF(ディスカウンテッド・キャッシュ・フロー)法、配当還元方式、収益還元方式、類似会社比準方式、純資産方式を、個別の会社の事情に応じて複合的に利用する事例がこれまで多く見られましたが、DCF法のみを採用するケースも存在しています。

-

相互に特別の資本関係がない会社間において、株主の判断の基礎となる情報が適切に開示されたうえで適法に株主総会において承認されるなど一般に公正と認められる手続により組織再編の効力が発生した場合には、当該株主総会における株主の合理的な判断が妨げられたと認めるに足りる特段の事情がない限り、組織再編の条件は公正であると解されています(前記テクモ株式買取価格決定申立事件)。 ↩︎

-

テクモ株式買取価格決定申立事件の差戻し後の抗告審では、株主が株式買取請求を行った日における市場株価をもって公正な価格であると判断されました。 ↩︎

-

結論として、株主が株式買取請求を行った日における市場株価をもって公正な価格であると判断されました。 ↩︎

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー