育児休業で無給の時の社会保険料の取扱い

人事労務育児休業により無給となる期間中の社会保険料の取扱いについて教えてください。

育児休業中の社会保険料は、年金事務所に申出を行うことで、免除を受けることができます。

解説

目次

育児休業中無給とすることについて

使用者は、育児休業中の労働者に対する給与支払いを法律上義務付けられていません。したがって、育児休業を無給休業とすることが可能です。この点は育児休業に先行する産前産後休業も同じです。この取扱いについては、疑義がないよう、就業規則上きちんと定めを置いておくことが望ましいでしょう。

育児休業中の社会保険料について

無給であれば、労働保険料(労災保険料・雇用保険料)は発生しませんので、これについては特段の問題は生じません。これは、労働保険料が、実際に支払われた賃金額により算定されることに基づくものです。

他方で、社会保険料(健康保険料・介護保険料・厚生年金保険料)は、すでに決定された標準報酬月額に従って毎月発生し、これは実際に賃金が支払われたかどうかとは関係がありませんので、その対応について考えておく必要があります。

育児休業中の社会保険料については、事業所を管轄する年金事務所に申出を行うことで、免除を受けることが可能です。使用者負担部分・労働者負担部分いずれについても免除となります。免除期間は、「育児休業を開始した日の属する月」から「育児休業が終了する日の翌日が属する月の前月まで」になります。たとえば、育児休業が4月30日に終了する場合、4月分までが免除の対象になりますが、4月29日に終了する場合、3月分までが免除の対象になります。健康保険についていわゆる協会けんぽではなく健康保険組合に加入している場合には、同様の手続を健康保険組合へも行う必要があります。

免除期間中であっても、健康保険については通常どおりの給付が受けられますし、厚生年金保険については保険料の納付があったものとして将来の年金額に反映されます。

産前産後休業を取得する女性従業員については、産前産後休業中の社会保険料も免除となりますので、忘れずに申出が必要です(通常こちらの手続が先行します)。

関連する制度(育児休業後の社会保険料)について

(健康保険・厚生年金)育児休業終了時における報酬月額の減額

育児・介護休業法では、使用者は、原則として子が1歳(一定の要件を満たす場合、1歳2か月または1歳6か月)に達するまでの育児休業を付与するほか、子が3歳に達するまでの短時間勤務などの制度を設ける義務があります。育児休業からの復職後に短時間勤務制度を利用する例は多いものと思いますが、その際に、労働時間の短縮に比例して給与の額も減少することが想定されます。

社会保険料の算定基準となる標準報酬月額は、年1度の見直し(毎年4月~6月の状況で同年9月~翌年8月までの報酬月額を決定-いわゆる定時決定)のほか、随時改定により改定されます。しかし、短時間勤務による給与の変動が随時改定の要件(2等級以上の差の発生など)を満たさない場合や、復職の時期から定時決定まで長い期間がある場合があり得ます。

そこで、育児休業からの復職時において、3歳未満の子を養育する従業員については、通常の随時改定の要件よりも緩和した要件で、標準報酬月額の改定(減額)を行うことが可能になっています。これにより、保険料負担が緩和されます。

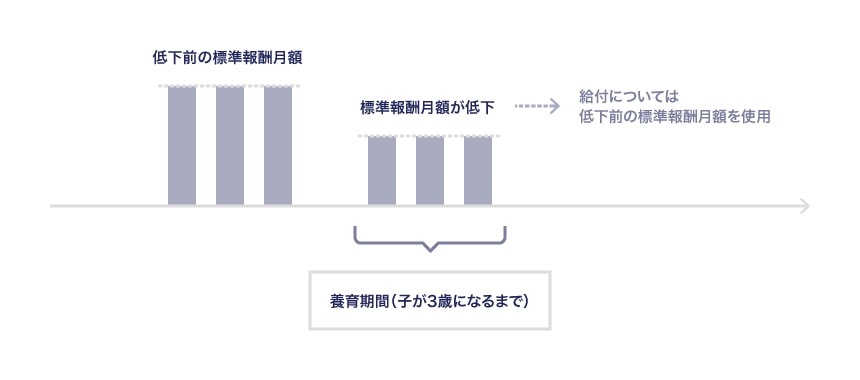

(厚生年金)養育期間における報酬月額の特例

上記の制度とセットで、3歳未満の子を養育する従業員の標準報酬月額が、養育開始時の標準報酬月額より低下した場合、申出により、厚生年金保険からの給付の額の計算においては、低下前の標準報酬月額を使用するという特例措置があります。

上記3-1の制度により社会保険料の負担を下げつつ、この特例措置により従前の保険料を支払ったのと同じ年金給付を得ることができることになりますので、上記3-1の制度を利用する場合には、忘れずに申出を行っておく必要があります。

おわりに

出産・育児に関しては、上記に加え、健康保険からの出産育児一時金の支給、雇用保険からの育児休業給付の支給その他関連する届出など、労働保険・社会保険上多くの手続があります。いずれも従業員の利益にとって重要な手続ですから、遺漏なきよう対応する必要があります。

EY弁護士法人

- 人事労務