監査等委員会設置会社における監査等委員と監査等委員会の職務

コーポレート・M&A会社法には、監査等委員会設置会社における監査等委員と監査等委員会の職務として、どのようなものが規定されていますか。

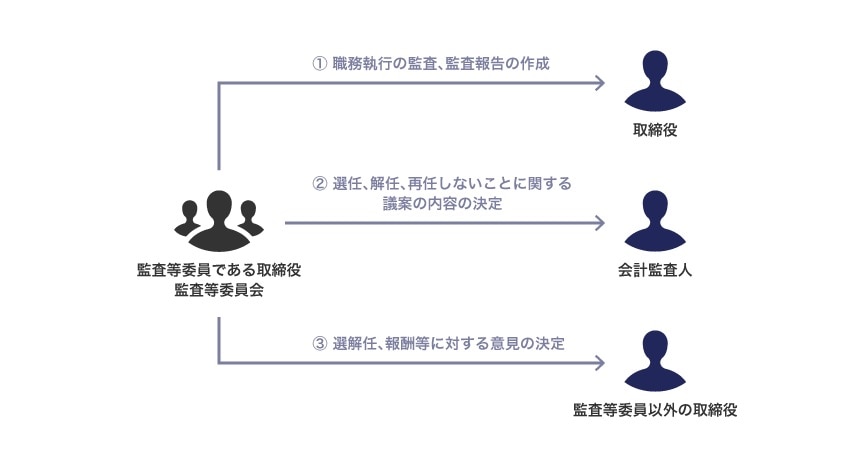

会社法においては、監査等委員会設置会社における監査等委員会の職務として、①取締役の職務執行の監査および監査報告の作成、②会計監査人の選任および解任ならびに会計監査人を再任しないことに関する議案の内容の決定、③監査等委員以外の取締役の選解任または報酬等に対する意見の決定が規定されています。

監査等委員会が行う取締役の職務執行の監査については、内部統制システムを用いた組織的監査が想定されていますので、独任制の監査役とは異なり、監査のための権限は原則として監査等委員会あるいは監査等委員会が選定する監査等委員が行使することとされています。もっとも、監査等委員である取締役の独立性を図るなどの趣旨から、監査等委員である取締役が単独で行使できる権限もあります。

解説

監査等委員である取締役および監査等委員会の職務・権限

監査等委員である取締役は、株主総会において、それ以外の取締役と区別して選任され(会社法329条2項)、監査等委員会は、監査等委員である取締役として選任された取締役によって組織されます。

会社法においては、監査等委員会設置会社における監査等委員会の職務として、①取締役の職務執行の監査および監査報告の作成、②会計監査人の選任および解任ならびに会計監査人を再任しないことに関する議案の内容の決定、③監査等委員以外の取締役の選解任または報酬等に対する意見の決定が規定されています(会社法399条の2第3項)。

【会社法が規定する監査等委員会の職務】

監査等委員会による取締役の職務執行の監査については、内部統制システムを用いた組織的監査が想定されています。そのため、監査等委員会設置会社の取締役会は、内部統制システムの整備に関する決定を行うことが義務づけられています(会社法399条の13第1項1号ハ)。

このように、監査等委員会では、独任制の監査役とは異なり、組織的監査が想定されているため、監査のための権限は原則として監査等委員会あるいは監査等委員会が選定する監査等委員が行使することとされていますが、監査等委員である取締役の独立性を図るなどの趣旨から、監査等委員である取締役が単独で行使できる権限も存在します。

各監査等委員が単独で行使できる権限

監査等委員である取締役の選任等および報酬についての意見陳述権

監査等委員である取締役の独立性を確保する趣旨から、監査等委員である取締役は、株主総会において、監査等委員である取締役の選任もしくは解任または辞任ならびに報酬等について意見を述べることができるとされています(会社法342条の2第1項、361条5項)。また、同じ趣旨から、監査等委員である取締役を辞任した者は、辞任後最初に招集される株主総会に出席して、辞任した旨およびその理由を述べることができるとされています(会社法342条の2第2項)。

取締役会への報告義務

監査等委員は、取締役が不正の行為をし、もしくはそのおそれがあると認めるとき、または法令もしくは定款に違反する事実、もしくは著しく不当な事実があると認めるときは、遅滞なく、その旨を取締役会に報告しなければなりません(会社法399条の4)。このような報告については、緊急性があることから、各監査等委員の義務とされています。

株主総会への報告義務

監査等委員は、取締役が株主総会に提出しようとする議案等が、法令もしくは定款に違反し、または著しく不当な事項があると認める場合は、株主総会に報告しなければなりません(会社法399条の5)。このような報告も緊急性が認められることから、各監査等委員の義務とされています。

取締役の違法行為の差止請求権

取締役の行為に法令・定款違反またはそのおそれがあり、その行為によって会社に著しい損害が生じるおそれがあるときには、監査等委員はその取締役に対し行為の差止めを求めることができます(会社法399条の6)。これも緊急性に鑑みて、各監査等委員の権限とされています。

取締役が訴えを提起する場合の訴状の送達先、代表訴訟の提訴請求の受領等

取締役が会社に対して訴えを提起する場合の訴状の送達先は監査等委員とされ(会社法399条の7第2項)、株主代表訴訟等の提訴請求の受領については監査等委員が会社を代表することとされています(会社法399条の7第5項)。これらが各監査等委員の権限とされているのは、訴状の送達や提訴請求等を行う時点でどの監査等委員が会社を代表するかが決定されていない可能性があるためです。

職務の執行に関する費用の償還請求等

監査等委員は、監査等委員会の職務執行に関して、支出した費用の償還等を請求することができます(会社法399条の2第4項)。

監査等委員会の権限

監査等委員会の権限には、監査等委員会の決議に基づき監査等委員会によって行使されるものと、監査等委員会が選定する監査等委員によって行使されるものがあります。

監査等委員会によって行使される権限

(1)計算書類および事業報告ならびにそれらの付属明細書の監査、監査報告の作成

監査等委員会は、事業年度ごとに計算書類および事業報告ならびにそれらの付属明細書を監査し(会社法436条2項)、監査報告を作成しなければなりません(会社法399条の2第3項1号)。監査等委員会の監査報告は、監査等委員会の決議によって形成されますが(会社法399条の10第1項)、各監査等委員は、その監査報告の内容が自己の意見と異なるときは、監査報告に自己の意見を付記することができます(会社法施行規則130条の2>第1項後段、会社計算規則128条の2第1項後段)。

(2)会計監査人の選解任等に関する議案の内容の決定

監査等委員会は、株主総会における会計監査人選任、解任および不再任の議案の内容を決定する権限を有します(会社法399条の2第3項2号)。

なお、会計監査人に職務怠慢、非行または心身故障があった場合には、監査等委員全員の同意により、監査等委員会が会計監査人を解任することができます(会社法340条5項・1項・2項)。

また、会計監査人が欠けた場合には、監査等委員会が一時会計監査人を選任しなければなりません(会社法346条7項・4項)。

(3)監査等委員以外の取締役の選解任または報酬等に対する意見の決定

監査等委員会は、監査等委員である取締役以外の取締役の選任、解任および辞任ならびに報酬等について、意見を決定しなければならず(会社法399条の2第3項3号)、これらの意見については、監査等委員会が選定する監査等委員に株主総会での意見陳述権が認められています(会社法342条の2第4項、361条6項)。

(4)監査等委員である取締役の選任議案への同意権、選任議題・議案の提案権

取締役は、監査等委員である取締役の選任議案を株主総会に提出するには、監査等委員会の同意を得なければなりません(会社法344条の2第1項)。また、監査等委員会は、取締役に対して、監査等委員である取締役の選任を株主総会の目的とすること、または監査等委員である取締役の選任議案を株主総会に提出することを請求することができます(会社法342条の2第2項)。

(5)会計監査人の報酬等の決定の同意

取締役が会計監査人の報酬等を定める場合には、監査等委員会の同意を得る必要があります(会社法399条3項・1項)。

(6)取締役による報告受領・取締役に対する監査等委員会への出席要請

取締役は、会社に著しい損害を及ぼすおそれのある事実を発見した場合には監査等委員会に報告する義務があり(会社法357条3項・1項)、また、監査等委員会の要請があれば監査等委員会に出席し、求められた事項につき説明する義務があります(会社法399条の9第3項)。

(7)会計監査人からの報告受領

会計監査人は、その職務を行うに際して取締役の職務の執行に関し不正の行為または法令もしくは定款に違反する重大な事実があることを発見したときは、遅滞なく監査等委員会に報告する必要があります(会社法397条4項・1項)。

(8)利益相反取引の承認

通常、取締役と会社との利益相反取引により会社に損害が生じた場合には、取締役の任務懈怠が推定されるところ(会社法423条3項)、監査等委員以外の取締役による利益相反取引について、監査等委員会の承認があった場合には、こうした推定規定は適用されないこととされています(会社法423条4項)。このような利益相反取引の承認も監査等委員会の権限となっています。

監査等委員会が選定する監査等委員によって行使される権限

(1)業務財産調査権・子会社調査権

監査等委員会が選定する監査等委員は、取締役および支配人その他の使用人に対し、いつでも、その職務の執行に関する事項の報告を求めることができ、また、会社の業務および財産の状況の調査をすることができます(会社法399条の3第1項)。

また、監査等委員会が選定する監査等委員は、職務遂行に必要がある場合には、子会社に対しても報告の徴収や調査を行うことができます(会社法399条の3第2項)。

選定された委員による権限行使は、監査等委員会の意思決定に従って行うことが想定されており、監査等委員会の決議があるときは、これに従わなければならないとされています(会社法399条の3第4項)。

(2)訴訟における会社の代表権限

会社と取締役(取締役であった者を含む。)との間の訴訟については、代表取締役ではなく、原則として、監査等委員会が選定する監査等委員が会社を代表する権限を有します(会社法399条の7第1項2号)。また、会社が株式交換等完全子会社の旧株主による責任追及訴訟または最終完全親会社等の株主による特定責任追及訴訟の対象となり得る訴訟を提起する場合等についても、同様に監査等委員会が選定する監査等委員が会社を代表する権限を有します(会社法399条の7第2項・第3項)。

(3)取締役の選解任または報酬等に対する意見陳述権

前記3-1(3)のとおり、監査等委員会は、監査等委員である取締役以外の取締役の選任、解任および辞任ならびに報酬等について、意見を決定しなければなりませんが(会社法399条の2第3項3号)、監査等委員会の意見については、監査等委員会が選定する監査等委員に株主総会での意見陳述権が認められています(会社法342条の2第4項、361条6項)。

(4)会計監査人に対する報告請求権

監査等委員会が選定した監査等委員は、その職務を行うために必要があるときは、会計監査人に対し、その監査に関する報告を求めることができます(会社法397条4項・2項)。

(5)会計監査人の解任の報告等

前記3-1(2)のとおり、会計監査人に職務怠慢、非行または心身故障があった場合には、監査等委員全員の同意により、監査等委員会が会計監査人を解任することができますが(会社法340条5項・1項・2項)、かかる解任を行った場合には、監査等委員会が選定した監査等委員が、その旨および解任の理由を解任後最初に招集される株主総会で報告する必要があります(会社法340条5項・3項)。

| 監査委員会によって行使される権限 | 監査等委員会が選定する監査等委員によって行使される権限 |

|---|---|

|

|

監査等委員全員の同意を要する事項

取締役等の会社に対する責任の一部免除等

取締役(監査等委員を除く)・特定責任に関する完全子会社等の取締役等の会社に対する責任を一部免除する場合等には、監査等委員全員の同意を要します(会社法425条3項2号、426条2項、427条3項)。

会計監査人に職務上怠慢、非行または心身故障があった場合の解任

会計監査人に職務怠慢、非行または心身故障があった場合には、監査等委員会が会計監査人を解任することができますが(会社法340条5項・1項)、かかる解任には監査等委員全員の同意が必要とされています(会社法340条5項・2項)。

監査等委員である取締役の報酬等の配分

監査等委員である取締役とそれ以外の取締役の報酬等は、定款に定めがなければ、株主総会の決議によって決定されるところ(会社法361条1項)、監査等委員である取締役とそれ以外の取締役の報酬等は区別して定める必要があります(会社法361条2項)。そして、監査等委員である各取締役の報酬等について、定款の定めまたは株主総会の決議がないときは、監査等委員である取締役の協議によって定めることとされていますが(会社法361条3項)、この「監査等委員である取締役の協議」とは、監査等委員である取締役の全員一致による決定を意味すると解されています。

株主代表訴訟・特定責任追及訴訟において会社が被告取締役等に補助参加することの同意

株主代表訴訟において被告取締役(監査等委員を除く。)を補助するため、または株式交換等完全子会社の旧株主による責任追及訴訟または最終完全親会社等の株主による特定責任追及訴訟において株式交換等完全子会社・完全子会社等の取締役・執行役を補助するために、会社がこれらの訴訟に補助参加する場合には、監査等委員全員の同意が必要とされています(会社法849条3項2号)。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法