監査役と利益相反取引

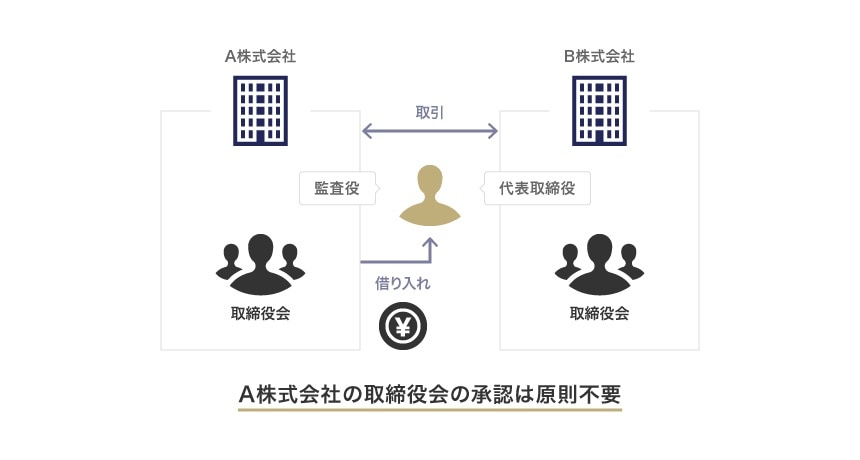

コーポレート・M&A私はA株式会社(取締役会設置会社・監査役会設置会社・会計監査人設置会社)の監査役を務めていますが、私が代表取締役を務めるB株式会社とA株式会社が取引を行う場合、A株式会社の取締役会において承認を受ける必要はありますか。また、私がA株式会社から金銭を借り入れる場合には、A株式会社の取締役会において承認を受ける必要はありますか。

いずれの場合も、原則として、A株式会社の取締役会の承認は必要ありません。ただし、その取引がA株式会社の重要な業務執行に該当する場合には、A株式会社の取締役会の承認が必要です。

解説

利益相反取引規制

取締役と利益相反取引規制

取締役会設置会社において、取締役が自己または第三者のために会社と取引をしようとするときは、その取引について重要な事実を開示し、取締役会の承認を受けなければならず(会社法365条1項、356条1項2号)、取引後は遅滞なく、取引についての重要な事実を取締役会に報告しなければならないとされています(会社法365条2項)。また、取締役会の承認を受けた取引であっても、その取引により会社に損害が生じた場合には、その取引に関して任務懈怠のある取締役は会社に対する損害賠償義務を負うことになりますが(会社法423条1項)、その取引を行った取締役や承認決議に賛成した取締役等については任務懈怠が推定されます(会社法423条3項1号)。

このような規制は利益相反取引規制と呼ばれ、取締役が会社の利益を犠牲にして、自己または第三者の利益を図る危険があることに鑑みて、それを防止する趣旨で設けられています。

参考:「取締役の利益相反取引について取締役会の承認が必要となるのはどのような場合か」

監査役と利益相反取引規制

しかしながら、会社の業務執行や取締役会における議決権行使を行うことがない監査役については、このような利益相反取引規制は存在しません。したがって、監査役が自己または第三者のために会社と取引をしようとする場合でも、原則として、取締役会の承認を受ける必要はありません。もっとも、その取引が取引内容や取引規模に鑑みて「重要な業務執行」(会社法362条4項)として、取締役会の決議事項に該当する場合には、取締役会の承認が必要になります。

また、監査役が利益相反取引を行った場合について、利益相反取引を行った取締役の任務懈怠の推定規定と同様の規定はありませんが、監査役が自己または第三者のために会社と取引をした結果、会社に損害を生じさせた場合で、任務懈怠がある場合には、会社に対する損害賠償責任が生じます(会社法423条1項)。

計算書類における記載

会社が取締役、監査役および執行役との間の取引により取締役、監査役および執行役に対する金銭債権を有し、あるいは金銭債務を負うときは、その総額を貸借対照表に注記する必要があります(会社計算規則103条7号・8号)。

また、関連当事者との取引のうち重要なもので、会社計算規則112条2項各号に該当するもの(※)以外は、個別注記表への記載が必要となりますが(会社計算規則112条1項)、この「関連当事者」には監査役も含まれます(会社計算規則112条4項7号)。そのため、監査役や監査役が代表取締役を務める会社との取引で重要なもののうち、会社計算規則112条2項各号に該当しないものについては、その取引内容・取引金額・取引条件等を個別注記表に記載する必要があります。

- 一般競争入札による取引ならびに預金利息および配当金の受取りその他取引の性質からみて取引条件が一般の取引と同様であることが明白な取引

- 役員に対する報酬等の給付

- 上記①、②に掲げる取引のほか、当該取引に係る条件につき市場価格その他当該取引に係る公正な価格を勘案して一般の取引の条件と同様のものを決定していることが明白な場合における当該取引

まとめ

設問の事例のように、A株式会社の監査役がB株式会社の代表取締役を務めている場合に、A株式会社とB株式会社が取引を行う場合でも、監査役には利益相反取引規制が存在しないため、原則としてA株式会社の取締役会の承認は必要ありません。また、A株式会社の監査役がA株式会社から金銭を借り入れる場合にも、監査役には利益相反取引規制が存在しないため、原則として、A株式会社の取締役会の承認は必要ありません。しかし、それらの取引が取引内容や取引規模に鑑みて取締役会の決議事項である「重要な業務執行」に該当する場合には、取締役会の承認が必要になります。

なお、A株式会社は、貸借対照表において取締役、監査役および執行役に対する金銭債権の総額を注記する際に、監査役に対して有する貸付債権を含めて記載する必要があります。また、監査役や監査役が代表取締役を務めるB株式会社との取引で重要なもののうち、会社計算規則112条2項各号に該当しないものについては、その取引内容・取引金額・取引条件等を個別注記表に記載する必要があります。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法