個人番号の記載が省略できる書類は

IT・情報セキュリティ個人番号の記載が省略できる書類について教えてください。

源泉徴収票・支払通知書等、扶養控除等申告書などについては、個人番号の記載を省略することが認められます。

解説

本人に交付される源泉徴収票・支払通知書への記載の省略

番号法施行後の平成28年(2016年)1月以降も、給与などの支払を受ける方に交付する源泉徴収票等の以下の書類への個人番号の記載は行わないこととされています。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 公的年金等の源泉徴収票

- 配当等とみなす金額に関する支払通知書

- オープン型証券投資信託収益の分配の支払通知書

- 上場株式配当等の支払に関する通知書

- 特定口座年間取引報告書

- 未成年者口座年間取引報告書

- 特定割引債の償還金の支払通知書

他方、税務署に提出する源泉徴収票などには個人番号の記載が必要となります。

扶養控除等申告書への個人番号の記載の省略

平成28年1月以後に提出する扶養控除等申告書には、従業員本人、控除対象配偶者および控除対象扶養親族等の個人番号を記載する必要がありますので、その記載内容が前年以前と異動がない場合であっても、原則として、その記載を省略することはできません。

もっとも、従業員等の個人番号が記載された扶養控除等申告書を毎年受け入れて保存することは、給与支払者である会社にとって、安全管理措置の観点から負担となり得るものです。

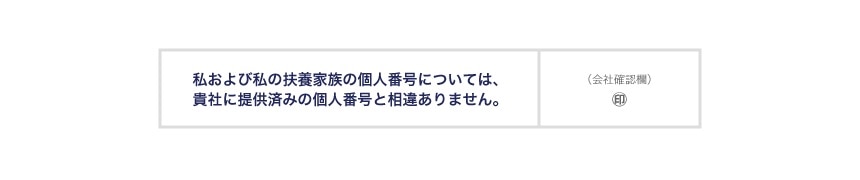

そこで、国税庁は、平成27年10月28日に公表されたFAQにおいて、給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載した上で、給与支払者において、すでに提供を受けている従業員等の個人番号を確認し、確認した旨を扶養控除等申告書に表示するのであれば、扶養控除等申告書の提出時に従業員等の個人番号の記載をしなくてもよいという取扱いを認めました。

この点、従業員等が扶養控除等申告書の余白に手書きで「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載することは現実的ではありません。

そこで、「個人番号については給与支払者に提供済みの個人番号と相違ない」旨をプレ印字することも考えられます。従業員の個人番号をプレ印字することは禁じられていますが、かかる記載をプレ印字することは許されると考えられます。

プレ印字がされていない扶養控除等申告書の用紙については、「個人番号については給与支払者に提供済みの個人番号と相違ない」旨の記載のシールで貼ることが考えられます。

また、扶養控除等申告書は様式が決められていないので、扶養控除等申告書の別紙を作成し、そこに、「個人番号については給与支払者に提供済みの個人番号と相違ありません。」とプレ印字しておき、従業員に署名・押印をさせることも考えられます。

扶養控除等申告書に貼るシールの例

個人番号の記載を省略する取扱いは、会社と従業員の合意によるものであるので、以下のような規定を就業規則に設けることが考えられます。

第●条

従業員は、「給与所得者の扶養控除等申告書」に従業員及び扶養家族の個人番号を記載する代わりに、同申告書の余白に「個人番号については給与支払者に提出済みの個人番号と相違ない」旨を記載した書面に署名する。会社は、従業員から受領済みの個人番号を確認し、確認した旨を同申告書に記載又は記録することにより、同申告書への個人番号の記載を省略することができる。

税制改正により個人番号の省略が認められる書類

平成27年12月24日に、平成28年度税制改正の大綱が閣議決定されました。

この大綱の中で、①申告等の主たる手続と併せて提出され、または申告等の後に関連して提出されると考えられる書類、②税務署長等には提出されない書類であって提出者等の個人番号の記載を要しないこととした場合であっても所得把握の適正化・効率化を損なわないと考えられる書類については、提出者等の個人番号の記載を要しないこととする見直しを行うこととされています。

給与等、公的年金等または退職手当等の支払者に対して次に掲げる申告書の提出をする場合において、その支払者が、当該提出をする者の個人番号および当該 申告書に記載すべき控除対象配偶者または扶養親族等の個人番号その他の事項を記載した帳簿を備えているときは、当該提出をする者は、当該申告書に、その 帳簿に記載された個人番号の記載を要しないものとされる予定です(平成29年分以後の所得税について適用)。

- 給与所得者の扶養控除等(異動)申告書

- 従たる給与についての扶養控除等(異動)申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

弁護士法人三宅法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー