経営者保証に関するガイドラインの適用を受けるための要件とは

事業再生・倒産当社は従業員が100名の製造業者です。事業の採算性が悪化しているため、事業再生ADRを用いた私的整理を検討しています。当社の社長と経理を担当している社長の妻は、この金融機関からの借入債務について連帯保証しています。当社が事業再生ADRの申請をした場合、当社の社長とその妻は、「経営者保証に関するガイドライン」(以下「経営者保証ガイドライン」といいます)の適用を受けることができるのでしょうか。

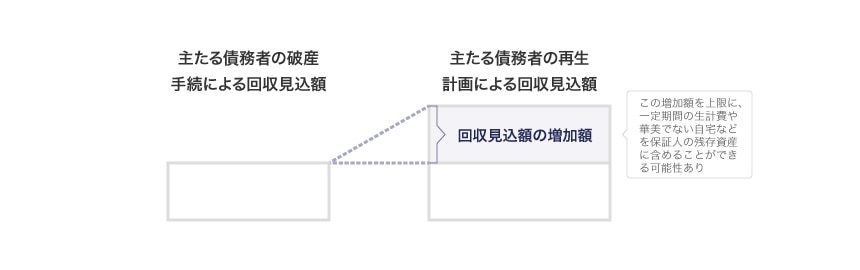

保証人の保証債務を整理する場合に、まず最初に検討することが推奨されるのは、経営者保証ガイドラインの適用を受けて保証債務の整理を行うことです。経営者保証ガイドラインの適用を受けるためには、一定の要件がありますが、経営者である保証人による早期の事業再生等の着手によって、主たる債務者の事業再生の実効性の向上等に資するものとして、債権者にも一定の経済合理性が認められる場合には、債権者の回収見込額の増加額を上限として、一定期間の生計費に相当する額や華美でない自宅などを経営者たる保証人の残存資産に含めることができる可能性があります。

解説

目次

目次

経営者保証ガイドラインに基づいた保証債務の整理

経営者保証ガイドラインに基づいて保証債務の整理を行った場合のメリット

経営者保証ガイドラインの適用を受けて保証債務の整理を行った場合には、原則として一定の基準日以降に発生した収入や新得財産が保証債務の弁済原資とならず、債務整理を行った事実について信用情報登録機関(いわゆるブラックリスト)に報告・登録されないというメリットがあります。

また、それだけでなく、経営者である保証人による早期の事業再生等の着手によって、主たる債務者の事業再生の実効性の向上等に資するものとして、債権者にも一定の経済合理性が認められる場合には、債権者の回収見込額の増加額を上限として、一定期間の生計費に相当する額や華美でない自宅などを経営者たる保証人の残存資産に含めることができる可能性があります。

自宅に対する抵当権

ただし、経営者保証ガイドラインに基づいて保証債務の弁済計画を作成し、全金融機関の同意によって弁済計画が成立したとしても、この弁済計画の効力は抵当権者に及びません。したがって、自宅に抵当権が設定されている場合、その抵当権者は、弁済計画の成立後も保証人の自宅に対して抵当権を実行する権利を有します。

もっとも、経営者保証ガイドラインでは、弁済計画の履行に重大な影響を及ぼすおそれのある債権者を整理の対象となる債権者に含めることが可能とされています。そのため、自宅に対する抵当権の実行により、弁済計画において想定されている、保証人の生活の経済的再建に著しく支障を来すような場合には、抵当権者である債権者を整理の対象となる債権者に含めたうえで、抵当権を実行しない代わりに、保証人が自宅の公正な価額に相当する額を抵当権者に対して分割弁済する内容等を弁済計画に記載するといった方法も採り得ます。

経営者保証ガイドラインの適用を受けるための要件

経営者保証ガイドラインの適用を受けるためには、以下の要件をすべて充足する必要があります。

- 対象債権者と保証人との間の保証契約が次のすべての要件を充足すること

- 保証契約の主たる債務者が中小企業であること

- 保証人が個人であり、主たる債務者である中小企業の経営者であること

- 融資の返済のため、主たる債務者及び保証人の両方が誠実に取り組んでおり、対象債権者の求めに応じて、それぞれの財産状況等(負債の状況を含む)について適時適切に開示していること

- 主たる債務者及び保証人が反社会的勢力ではなく、そのおそれもないこと

- 主たる債務者が、法的債務整理手続の開始申立て又は準則型私的整理手続の申立てを経営者保証ガイドラインの利用と同時に現に行っているか、これらの手続が係属している又は既に終結していること

- 主たる債務者の資産及び債務並びに保証人の資産及び保証債務の状況を総合的に考慮して、主たる債務及び保証債務の破産手続による配当よりも多くの回収が得られる見込みがあるなど、対象債権者にとっても経済的な合理性が期待できること

- 保証人に破産法に規定される免責不許可事由が生じておらず、そのおそれもないこと

上記の要件のうち、経営者保証ガイドラインでは「中小企業」の定義が定められておらず、中小企業・小規模事業者・個人事業主が想定されていますが、中小企業基本法に定める中小企業・小規模事業者を超える企業も対象になり得ます。

また、上記の要件のうち「経営者」については経営者に準じる者も含まれ、経営者とともに事業に従事する配偶者も経営者保証ガイドラインの適用を受けることができます。

したがって、本件のような場合には、社長と経理を担当している社長の妻の両方について経営者保証ガイドラインを適用できる可能性が高いため、主たる債務者である法人が事業再生ADRの申請を行うのと同時に、社長と社長の妻も保証債務の整理の申立てを行うことを検討するのがよいでしょう。

経営者保証ガイドラインを用いた保証債務の整理手続

保証人からの申出

経営者保証ガイドラインの適用を受けるためには、保証人から経営者保証ガイドラインを適用して保証債務の整理を行いたい旨の申出を行う必要があります。具体的には、主たる債務者が返済猶予の通知を行う際に、保証債務についても、主たる債務者、保証人、支援専門家である弁護士の連名による書面で全金融機関に対して同時に返済猶予の通知を行い、経営者保証ガイドラインを適用して保証債務の整理を行いたい旨の申出を行います。

資力に関する情報の開示と表明保証

そして、保証人は、全金融機関に対して、自らの資力に関する情報を開示し、開示した情報の内容が正確であることの宣言(表明保証)を行うことになります。また、支援専門家である弁護士もこの宣言(表明保証)の正確性について確認を行い、金融機関に対する報告を行います。

保証債務の弁済計画案の作成と提出

このようにして、保証人の財産の状況を開示したうえで、保証債務の弁済計画(原則5年以内)と資産の換価・処分の方針、保証債務の減免の要請等を記載した保証債務の弁済計画案を作成し、主たる債務者の再生計画案の提出と同時に金融機関に対して保証債務の弁済計画案を提出して、金融機関からの同意を求めていくことになります。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法