在籍出向の場合、海外駐在中の日本の社会保険上の取り扱いはどのようになるか

人事労務当社の社員を、当社から出向する形で、海外駐在させることにしました。その間当社との雇用契約は継続する予定の場合、駐在中、日本の社会保険(厚生年金・健康保険等)上の取り扱いはどのようになるのでしょうか。

移籍出向の場合、一般的には、出向元から給与の全部または一部が支払われている場合には社会保険への加入は継続となります。出向先の国が社会保障協定発行済みの国であれば、「保険料の二重負担の防止」や「年金加入期間の通算」(イギリスと韓国は除く)の措置が受けられる一方、協定未締結または未発行の国であれば、保険料の二重負担や年金保険料の掛け捨てといった問題が生じることとなります。

解説

目次

移籍出向時の社会保険資格

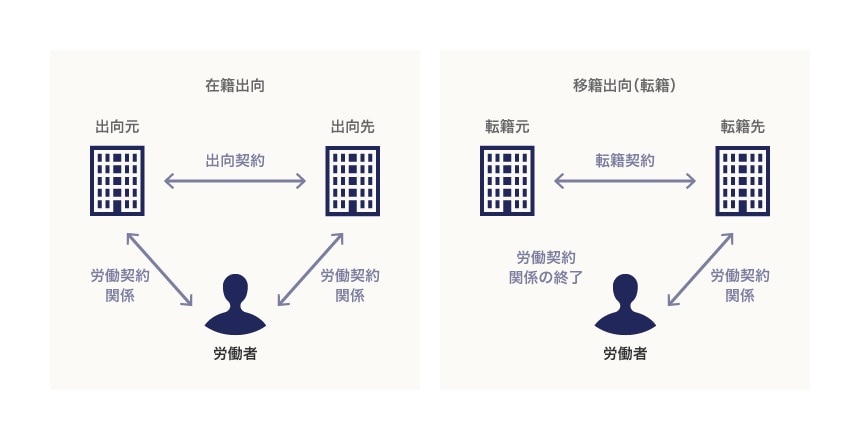

社員を出向により海外駐在させる場合、①出向元企業の従業員としての地位を保持したままで出向先企業の指揮命令に服することとなる「在籍出向」か、②出向元企業との労働契約関係を終了させて、新たに出向先企業との間に労働契約を成立させる「移籍出向(転籍)」のいずれかの形式を採ることとなります。

このうち、「在籍出向」を行う場合に社会保険資格が継続するか否かについては、資格喪失事由である「その事業所に使用されなくなったとき」(健康保険法36条2号)および「その事業所又は船舶に使用されなくなったとき」(厚生年金保険法14条2号)に該当するかが問題となります。この使用関係については、労務提供の態様、報酬の支払い、人事管理等の実態から判断されることとなります。

一般的には、給与の全部または一部を日本の出向元企業から支払っている場合には、使用関係があるとして社会保険資格は継続しますが、給与全額を出向先企業が負担している場合には、出向元企業との使用関係が実質的に終了しているものとして、社会保険資格を喪失することとなります。具体的事案における社会保険資格喪失の有無については、個別の事情により判断が異なることもあるため、健康保険組合や年金事務所への確認をお勧めします。

以下では、社会保険資格を喪失しないことを前提に、社会保険上の取扱いを説明していきます。社会保険資格を喪失する場合の社会保険上の取扱いについては、「移籍出向の場合、海外駐在中の日本の社会保険上の取り扱いはどのようになるか」をご参照下さい。

保険料について

保険料の算定

社会保険料は、被保険者の標準報酬月額および標準賞与額に保険料率を掛けた額となり、厚生年金保険の保険料率は18.3%で固定されていますが、健康保険の保険料率は都道府県ごとに異なっています。

参照:全国健康保険協会「協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について」

参照:全国健康保険協会「協会けんぽの介護保険料率について」

海外勤務者の報酬の取扱い

ここで、海外の出向先企業から支払われる給与等が「標準報酬月額」に含まれるかが問題となります。

この点については、日本年金機構が「海外勤務者の報酬の取扱い」を公表しており、以下の基準を示しています。

- 労働の対償として経常的かつ実質的に受けるもので、給与明細等に記載があるものについては、原則、全て「報酬等」となります。

- 海外の事業所から支給されている給与等であっても、適用事業所(国内企業)の給与規定や出向規定等により、実質的に適用事業所(国内企業)から支払われていることが確認できる場合は、その給与等も「報酬等」に算入することになります。

かかる基準によれば、出向先企業から支払われる給与等が、出向先企業の給与規定に等に基づいて支払われている場合であれば、出向先企業からの給与等は「報酬等」に含まれないこととなります。

出向先の国での社会保障制度との関係

社会保障協定について

社員を出向により海外駐在させる場合、出向先の国での社会保障制度に加入する必要が生じるため、保険料の二重負担が生じます。また、日本や出向先の国での年金を受けるためには、一定の資格期間が必要となる場合がありますが、短期間の出向では資格期間を満たさずに保険料の掛け捨てが生じることがあります。

このような問題を解決するため、日本と相手国との間で「保険料の二重負担の防止」(派遣期間が5年以内と見込まれる者についての相手国での社会保障制度への加入義務の免除)と「年金加入期間の通算」(日本の年金加入期間を相手国の年金制度に加入していた期間とみなして取り扱う)ための社会保障協定が締結されています。

参照:厚生労働省「社会保障協定について」

社会保障協定発効済または署名済未発行の国は以下のとおりです。

【協定発行済の国(17か国)】

| 相手国 | 期間通算 | 二重防止の対象となる社会保障制度 | |

|---|---|---|---|

| 日本 | 相手国 | ||

| ベルギー ルクセンブルグ |

◯ | 公的年金制度 公的医療保険制度 |

公的年金制度 公的医療保険制度 公的労災補償制度 公的雇用保険制度 |

| オランダ チェコ スイス ハンガリー |

◯ | 公的年金制度 公的医療保険制度 |

公的年金制度 公的医療保険制度 雇用保険制度 |

| フランス | ◯ | 公的年金制度 公的医療保険制度 |

公的年金制度 公的医療保険制度 公的労災補償制度 |

| アメリカ | ◯ | 公的年金制度 公的医療保険制度 |

社会保障制度(公的年金制度) 公的医療保険制度(メディケア) |

| ドイツ スペイン アイルランド ブラジル インド |

◯ | 公的年金制度 | 公的年金制度 |

| カナダ | ◯ | 公的年金制度 | 公的年金制度(ケベック州除く) |

| オーストラリア | ◯ | 公的年金制度 | 退職年金保障制度 |

| イギリス 韓国 |

× | 公的年金制度 | 公的年金制度 |

【署名済未発行の国(3か国)】

| 相手国 | 期間通算 | 二重防止の対象となる社会保障制度 | |

|---|---|---|---|

| 日本 | 相手国 | ||

| スロバキア | ◯ | 公的年金制度 | 公的年金制度 公的労災補償制度 公的雇用保険制度 |

| フィリピン | ◯ | 公的年金制度 | 公的年金制度 |

| イタリア | × | 公的年金制度 公的雇用保険制度 |

公的年金制度 公的雇用保険制度 |

社会保障協定発行済国に短期出向する際の「保険料の二重負担の防止」

社会保障協定発行済国に5年以内の見込みで出向し、社会保障制度の加入義務が免除されるためには、事業主が年金事務所から交付を受けた「適用証明書」を、出向者が出向先の事業所に提出しておく必要があります。

その後、相手国の実施機関から提示または提出を求められた際、「適用証明書」を提示または提出することとなります。

社会保障協定発行済国に長期出向する際の「厚生年金保険の特例加入」

社会保障協定発行済国に5年を超えると見込まれる期間出向する場合には、社会保障協定の「保険料の二重負担の防止」の適用対象外となることから、現地での社会保険制度に加入する必要があります。

この場合、日本での厚生年金資格を喪失することとなりますが(社会保障協定の実施に伴う厚生年金保険法等の特例等に関する法律24条2号)、特例加入が可能です(社会保障協定の実施に伴う厚生年金保険法等の特例等に関する法律25条)。

参照:日本年金機構「日本から協定を結んでいる国で働く場合の加入すべき制度」

社会保障協定発行済国の年金制度に加入している期間は、社会保障協定の通算規定の適用を受けますが、将来日本で受け取る年金額には反映されません。そこで、日本での年金受給額を減らさないためには、厚生年金に特例加入することとなります。

厚生年金に特例加入する場合には、年金事務所に「厚生年金保険特例加入被保険者資格取得申出書」を提出することとなります。

参照:日本年金機構「社会保障協定に関する各種申請書・添付書類」

社会保障協定未締結または未発行の国へ出向する場合

社員を出向により海外駐在させる場合、出向先の国との間での社会保障協定が未締結または未発行の場合には、出向先の国での社会保障制度に加入する必要が生じるため、保険料の二重負担が生じます。

また、日本や出向先の国での年金を受けるためには一定の資格期間が必要となる場合があるため、短期間の出向では資格期間を満たさない場合には、保険料の掛け捨てが生じることとなります。

弁護士法人第一法律事務所 大阪事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 訴訟・争訟

- 不動産