上場会社を上場廃止にする場合の手続と留意点

コーポレート・M&A当社は東証一部に上場している会社ですが、上場を取り止める方法としてはどのような方法があるのでしょうか。また、そのような方法をとる場合に特に注意すべきポイントは何でしょうか。

自主的に上場を取り止める方法としては、①MBOによる場合と②親会社が上場子会社を完全子会社化(100%子会社化)する場合があります。これらの方法をとる場合には、実務上、経済産業省のMBO指針に沿った利益相反回避措置を講じるのが一般的になっていますので、MBO指針の内容を意識して手続を進める必要があります。

解説

目次

上場廃止(非公開化)が選択される理由

近年、上場会社がその発行株式を自主的に非公開化(非上場化)するケースも珍しくありません。

株式上場には、効率的な資金調達が可能になる、会社の信用力や知名度が向上して従業員の雇用や取引の面で有利になるなどのメリットがありますが、一方で、株式市場における短期的な株価上昇に向けた圧力を受けることや、開示書類の作成コスト、監査コスト、IRコストなどの多大な上場維持コストがかかるというデメリットもあるため、これらのデメリットを回避する観点から、株式の上場廃止(非公開化)が1つの選択肢となります。また、上場子会社を有する親会社においては、子会社との協業によるシナジーを完全に取り込むことやグループ内での経営判断の迅速化を目的として、上場子会社を完全子会社化(100%子会社化)して非公開化することが行われています。

このように上場会社が自主的に上場廃止を実現するケースとしては、大きく分けると、①MBO(Management Buyout)による場合、②親会社が上場子会社を完全子会社化する場合の2つのケースがあります。

MBOによる上場廃止で注意したいポイント

MBOとは

MBOとは、現在の経営者が資金を出資し、事業の継続を前提として対象会社の株式を購入することをいいます。

ただし、現在の経営者以外の出資者(投資ファンド等)が個々の案件に応じて様々な形で関与する等、MBOの形態も一様ではなく、オーナー兼経営者がMBO後も経営者として残るものの、保有株式の多くを売却するケース(オーナー兼経営者は株式の売却者側の性質が強く株主の立場に近い)もあれば、MBO後も経営者の出資比率が高いケース(オーナー兼経営者は買付者側の性質が強い)もあります。

MBOのスキーム

上場会社におけるMBOは、通常は、第1段階として、TOBにより議決権割合3分の2以上の対象会社の株式を取得し、第2段階として、TOBに応募しなかった残存株主の保有株式を、特別支配株主の株式等売渡請求、株式併合、全部取得条項付種類株式または組織再編によるスクイーズ・アウト(これらの手法については、「完全子会社化の方法」をご参照ください)を用いて取得することにより行われます。このスキームを二段階買収と言います。

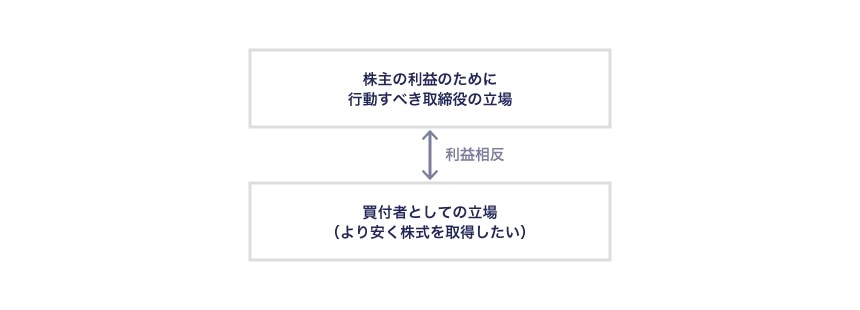

MBOにおける利益相反の構造

MBOにおいては、取締役が自ら対象会社の株式を株主から取得することから、本来、企業価値の向上を通じて株主の利益を代表すべき取締役の立場と買付者の立場が併存し、必然的に株主との間で利益相反的構造が生じるという問題があります。ただし、利益相反の程度は、MBOを行う取締役が保有していた株式の処分方法やMBOにおける出資比率によって異なります。

このように、MBOには構造的な利益相反状態があり、株主は、①会社にとってMBOを行う合理性がないにもかかわらず、MBOを行っているのではないか、②MBO価格が不当に低いことにより、株主が受けるべき利益まで取締役が享受しているのではないか、との不透明感を感じるものと考えられます。

上記①の点については、企業価値を向上させるMBOであるか否かがポイントとなり、上記②の点については、MBOが株主にとって公正な手続を通じて行われ、株主が受けるべき利益が損なわれることのないように配慮がなされるべきと考えられます。

利益相反回避措置

このような観点から、経済産業省のいわゆる「MBO指針」(「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(2007年9月4日))においては、①株主の適切な判断機会の確保、②意思決定過程における恣意性の排除、③価格の適正性を担保する客観的状況の確保が必要であるとされ、実務上の具体的対応の例として、以下の措置があげられています。

実務では、MBOに際してこのMBO指針に沿った利益相反回避措置を講じるのが一般的になっています。また、金融商品取引法や証券取引所規則においては、利益相反回避措置が開示事項とされています。

- 株主の適切な判断機会の確保

- 株主に対する情報開示の充実

- 強圧的な効果が生じないための配慮による反対株主の利益保護

- 意思決定過程における恣意性の排除

- (社外役員が存在する場合には)独立した社外役員又は第三者委員会等に対するMBOの是非・条件についての諮問(またはこれらの者によるMBOを行う取締役との交渉)およびその結果なされた判断の尊重

- 取締役及び監査役全員の承認(特別利害関係を有する取締役を除く)

- 意思決定方法に関し、弁護士・アドバイザー等による独立したアドバイスの取得とその名称の開示

- MBO価格に関する独立した第三者評価機関からの算定書等の取得

- 価格の適正性を担保する客観的状況の確保(対抗的TOBの機会の確保)

- TOB期間を比較的長期間に設定

- 対抗者が実際に出現した場合に、当該対抗者が対象会社との間で接触等を行うことを過度に制限するような内容の取引保護条項等の合意を行わない

親会社による上場子会社の完全子会社化による上場廃止で注意したいポイント

親会社による上場子会社の完全子会社化のスキーム

MBOの場合と同様、通常は、二段階買収の方法により行われます。

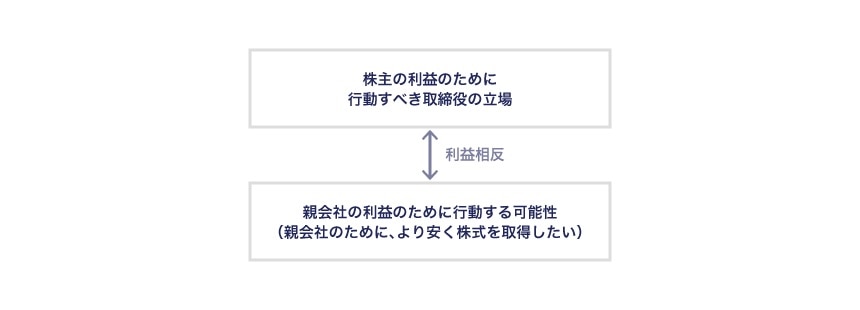

親会社による上場子会社の完全子会社化における利益相反の構造

本来株主の利益を代表すべき対象会社の取締役が親会社の利益のために行動する可能性があることから、親会社以外の一般株主との間に利益相反的構造が生じるという問題があります。

利益相反回避措置

上記のとおり、親会社による上場子会社の完全子会社化においては、MBOの場合と類似する利益相反的構造がありますので、実務上は、MBOの場合に準じた利益相反回避措置がとられています。

ただし、すでに上場子会社に対する支配権を有する親会社が買付者となるため、対抗的TOBが行われる可能性は低く、TOB期間の長期間化は必ずしも価格の適正性の担保にならないと考えられます。

また、親会社の役員を兼任している子会社の取締役は特別利害関係があると認められるおそれがあるため、実務上は、TOBに対する意見を決定する子会社の取締役会決議から排除されるのが一般的です。

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟

- ベンチャー