資本金の額を減少させることで分配可能額を増やすには?

コーポレート・M&A 更新当社は、製造業を営む取締役会設置会社です。当社は、ここ数年間赤字を出しており、剰余金の配当等における分配可能額がマイナスの状態となっているため、配当を実施できていません。取締役会では、事業を立て直すために増資等を検討しているのですが、その前提として資本金および準備金の額を減らして配当できる状態にしたいと考えています。

資本金・準備金を減少するための手続について教えてください。

資本金・準備金を減少するためには、原則として株主総会の決議および債権者異議手続を実施する必要があります。しかし、減少の対象や減少の程度によって必要な手続は異なります。資本金・準備金の減少の計画と条件に照らして、必要な手続を慎重に確認することが必要です。

解説

目次

資本金・準備金とは

資本金

資本金とは、株式会社が法律の規定により一定の場合に純資産の部に計上を義務付けられる金額ことをいいます。2006年に最低資本金制度が廃止されたことにより、理論上は資本金1円でも会社設立が可能です。

なお、資本金を減らす手続は「減資」、増やす手続は「増資」とも呼ばれます。

準備金

株式会社は、公示した資本額(資本金と準備金の合計額)に相当する純資産を保持しないと、利益配当等を行うことができません(資本維持の原則)。法定準備金は、会社法により一定の場合に企業が純資産の部に計上することを義務付けられている準備金のことで、資本準備金と利益準備金に大別されます。

資本準備金は、一定の場合には債権者異議手続を経ずに減少させることができるという点で、資本金とは異なります。

以下、本稿では、資本準備金と利益準備金をあわせて単に「準備金」といい、また、資本金と準備金をあわせて「資本金等」といいます。

資本金等の額の減少を行う目的

企業が資本金等の額の減少を行う目的としては、①株主への配当のための分配可能額の増加、②税務メリット、が代表的なものとしてあげられます。

分配可能額の増加(株主への配当)

株主に対して無制限に配当等が実施されると、会社財産が不当に流出してしまい債権者の利益は害されます。そのため、会社法では、剰余金の配当等における分配可能額が定められており、会社はその範囲でのみ配当等を行うことができます(分配可能額は、剰余金を基礎とし、各費目を加減して計算されます。計算過程の詳細は会社法461条2項をご参照ください)。

赤字が続くと分配可能額がマイナスになることがあり、このような状態を「欠損」と呼びます(会社計算規則151条参照)。欠損が生じると、資金調達や取引が難しくなる危険性があります。

資本金等の額を減少すると減少分は剰余金となり分配可能額が増加するため、欠損の解消や配当の復活および増加を図ることができます。このように分配可能額の増加を目的として資本金等を減少するケースがしばしばあります。

税務メリット

資本金が一定の額以下である場合、税率で優遇される(法人税法66条2項)等の税務メリットを享受することができます。このような税務メリットを目的として資本金を減少する場合もあります。

資本金等の額の減少を行うにあたっての注意点

資本金等の減少は、必ずしも財務状況が悪化している場合にのみ行われるものではありません。しかし、財務諸表が公開されていない未上場企業の場合、資本金により会社の規模および信用を判断されるケースも多く、資本金の減少が信用の低下につながることがしばしばあります。

資本金の減少か、準備金の減少か、剰余金の分配可能額を発生させる場合かそうでない場合か等によって、それぞれ手続が異なるので、慎重に確認することが必要です。

資本金の額を減少する手続(会社法447条ほか)

会社法447条は、資本金の額の減少について定めています。

- 株式会社は、資本金の額を減少することができる。この場合においては、株主総会の決議によって、次に掲げる事項を定めなければならない。

- 減少する資本金の額

- 減少する資本金の額の全部又は一部を準備金とするときは、その旨及び準備金とする額

- 資本金の額の減少がその効力を生ずる日

- 前項第1号の額は、同項第3号の日における資本金の額を超えてはならない。

- 株式会社が株式の発行と同時に資本金の額を減少する場合において、当該資本金の額の減少の効力が生ずる日後の資本金の額が当該日前の資本金の額を下回らないときにおける第1項の規定の適用については、同項中「株主総会の決議」とあるのは、「取締役の決定(取締役会設置会社にあっては、取締役会の決議)」とする。

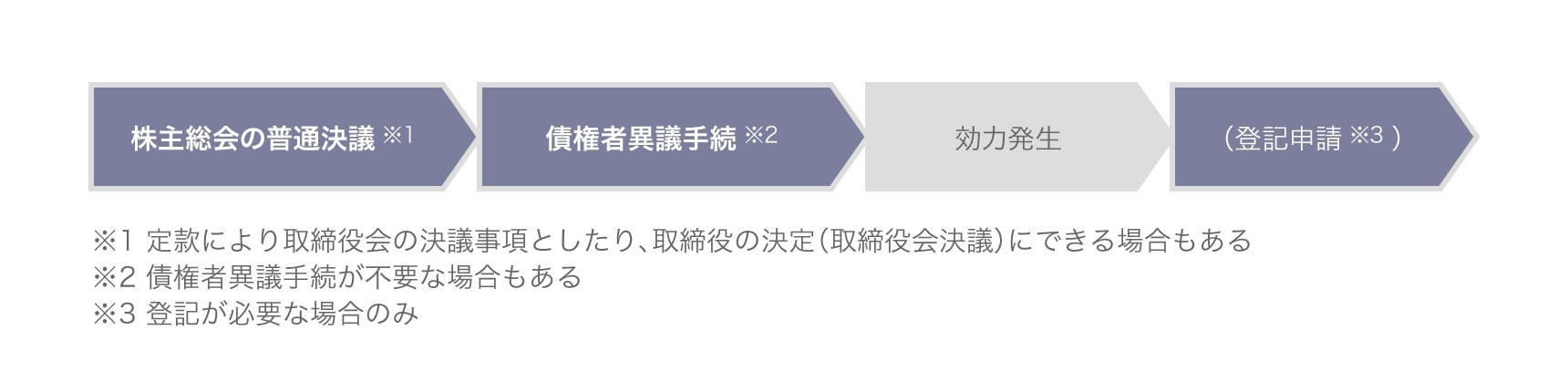

資本金の額の減少の手続は、下図の流れで進められるのが一般的です。以下、流れに沿って詳しく説明していきます。

資本金の額の減少(減資)の流れ

決議

資本金の額を減少する場合、以下の項目を定める必要があります(会社法447条1項)。

- 減少する資本金の額

- 減少額の全部または一部を準備金(資本準備金)の額とするときはその旨および額

- 減少の効力発生日

(1)原則:株主総会の特別決議

上記①~③の項目は、原則として株主総会の特別決議によって定める必要があります(会社法309条2項9号)。特別決議が必要とされているのは、資本金の額を減少して分配可能な剰余金(その他資本剰余金)に変えることは、会社を部分的に清算するのに等しい重要な行為であると考えられているからです 1。

ただし、以下の場合は例外的に、株主総会の特別決議によらずに資本金を減少することができます。

(2)株主総会の普通決議

定時株主総会決議により、定時株主総会の日における欠損の額を超えない資本金の額を減少する場合、株主総会の決議は普通決議で足ります(会社法309条2項9号イおよびロ)。分配可能額がマイナスからゼロの間で変動する資本金の額の減少は、株主への配当等を伴う余地がなく、部分的な清算の側面が乏しいため、特別決議までは不要とされているからです。

(3)取締役の決定(取締役会設置会社では取締役会決議)

さらに、資本金の額の減少と同時に株式を発行し、資本金の減少の効力発生日後の資本金額が、効力発生日前の資本金の額を下回らないときには、取締役の決定(取締役会が設置されている場合には取締役会の決議)によって資本金の額を減少することができます(会社法447条3項)。資本金の額の減少と株式の発行を合わせて考慮したときに、実質的に資本金の額が低下しないため、簡易な手続で足りると考えられているからです。

債権者異議手続

資本金の額を減少すると、剰余金の配当等における分配可能額が増えます。分配可能額の増加は、債権者にとっては会社財産が流出する可能性が高まることを意味します。したがって、会社法は、資本金の額を減少する場合には、債権者を保護するために以下の手続を定めています(会社法449条1項)。

(1)公告および催告

①減少の内容や一定の期間内(最低1か月)に異議を述べることができる旨等の一定の事項を官報で公告し、②知れている債権者に各別に催告する必要があります(会社法449条2項)。ただし、官報以外に、定款に定められた日刊新聞または電子公告により公告をするときは、②の各別の催告は必要ありません(会社法449条3項)。

(2)債権者への対応

債権者が異議を述べなかった場合には、資本金の額の減少を承認したものとみなされます(会社法449条4項)。債権者から異議があったときは、当該債権者へ弁済や担保の提供等をする必要があります。もっとも、債権者を害するおそれがないときは弁済や担保提供等をする必要はありません(会社法449条5項)。債権者を害するおそれがない場合としては、たとえば、すでに十分な担保が設定されている場合等が考えられます。

効力発生

資本金の額の減少の効力が発生するのは、株主総会の決議等で定められた効力発生日が原則ですが、その日までに債権者異議手続が終了していない場合は、債権者異議手続が終了したときに効力が生じます(会社法449条6項)。

登記申請

資本金の額は登記事項であり、資本金の額を減少させた場合には、その変更の登記をする必要があります。効力発生日から2週間以内に、管轄する法務局へ変更登記申請を行わなければなりません。

申請にあたっては、株主総会議事録(取締役会決議により減少させた場合は取締役会議事録)などの書類が必要となります。申請する法務局や申請時期により大きく異なりますが、申請をしてから2週間程度で完了するのが一般的です。

準備金の額を減少する手続(会社法448条ほか)

会社法448条に、準備金の額の減少について定められています。

- 株式会社は、準備金の額を減少することができる。この場合においては、株主総会の決議によって、次に掲げる事項を定めなければならない。

- 減少する準備金の額

- 減少する準備金の額の全部又は一部を資本金とするときは、その旨及び資本金とする額

- 準備金の額の減少がその効力を生ずる日

- 前項第1号の額は、同項第3号の日における準備金の額を超えてはならない。

- 株式会社が株式の発行と同時に準備金の額を減少する場合において、当該準備金の額の減少の効力が生ずる日後の準備金の額が当該日前の準備金の額を下回らないときにおける第1項の規定の適用については、同項中「株主総会の決議」とあるのは、「取締役の決定(取締役会設置会社にあっては、取締役会の決議)」とする。

準備金の額の減少の手続は、下図の流れで進められるのが一般的です。以下、流れに沿って詳しく説明していきます。

準備金の額の減少の流れ

決議

準備金の額を減少する場合、以下の項目を定める必要があります(会社法448条1項)。

- 減少する準備金の額

- 減少額の全部または一部を資本金(資本準備金)の額とするときはその旨および額

- 減少の効力発生日

(1)原則:株主総会の普通決議

上記①~③の項目は、原則として株主総会の普通決議で定める必要があります(会社法448条1項)。準備金は、資本金と比べてある程度柔軟に減少できるよう設計されており、原則として特別決議が必要となる資本金の額の減少と比べると、準備金の額の減少は、この点で手続が緩和されています。

以下の場合は例外的に、株主総会の決議によらずに準備金を減少することができます。

(2)定款により取締役会の決議事項とする

会計監査人設置会社であり、(監査等委員以外の)取締役の任期が1年を超えず、監査役会設置会社、監査等委員会設置会社または指名委員会設置会社である会社は、取締役会に対する統制を期待できるため、定款により、取締役会が決定できる事項を拡張することができます(会社法459条1項)。また、当該定款の定めは、会計監査報告に無限定適正意見が含まれていることや監査役会等から会計監査人の監査の方法等が相当でないと認める意見がないことを満たす場合に、効力が認められます(会社法459条2項、会社計算規則155条)。

上記の各要件を満たす場合には、準備金の額の減少に係る決定も、会社法459条1項に基づき、定款により取締役会の決議事項とすることができます(会社法459条1項2号)。

(3)取締役の決定(取締役会設置会社では取締役会決議)

また、準備金の減少と同時に株式を発行し、効力発生日前後で準備金の額が下がらない場合には、取締役の決定(取締役会が設置されている場合には取締役会の決議)によって準備金を減少することができます(会社法448条3項)。実質的に準備金の金額が低下しない場合には、簡易な手続で足りると考えられているからです。

債権者異議手続

(1)原則:債権者異議手続が必要

準備金の額を減少する場合も、資本金の額の減少と同様に剰余金の配当等における分配可能額が増えるため、原則として債権者異議手続が必要になります(会社法449条1項)。

(2)債権者異議手続が不要な場合もある

ただし、定時株主総会決議により(会社法459条に基づく定款がある場合には取締役会決議によることも可能(会社法459条3項))、定時株主総会の日等における欠損の額を超えない準備金の額を減少する場合、債権者異議手続は不要です(会社法449条1項ただし書き)。資本金の減少と同様に、この場合は部分的な清算の要素が乏しいと考えられているからです。

また、減少する準備金の額の全部を資本金とする場合も、債権者異議手続は不要です(会社法449条1項柱書)。準備金から資本金へ変更しても、剰余金の分配可能額は変わらず、むしろ資本金に変更されることで減少の手続が加重されるため、債権者にとって有利であると考えられるからです。

効力発生

準備金の額の減少の効力が発生するのは、株主総会の決議等で定められた効力発生日が原則ですが、その日までに債権者異議手続が終了していない場合は、債権者異議手続が終了したときに効力が生じます(会社法449条6項)。

登記申請

準備金の額は登記事項ではないため、登記申請は不要です。ただし、減少する準備金の額の全部または一部を資本金とする場合は変更登記を申請する必要があります。

-

江頭憲治郎『株式会社法〔第7版〕』(有斐閣、2021)721頁 ↩︎

三宅坂総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

三宅坂総合法律事務所

三宅坂総合法律事務所