デット・エクイティ・スワップ(DES)とは何か

コーポレート・M&A当社は財務内容を改善して、経営再建を図ることを検討していますが、その1つの手法として、デット・エクイティ・スワップというものがあると聞きました。

デット・エクイティ・スワップとはどのようなものなのでしょうか、教えてください。

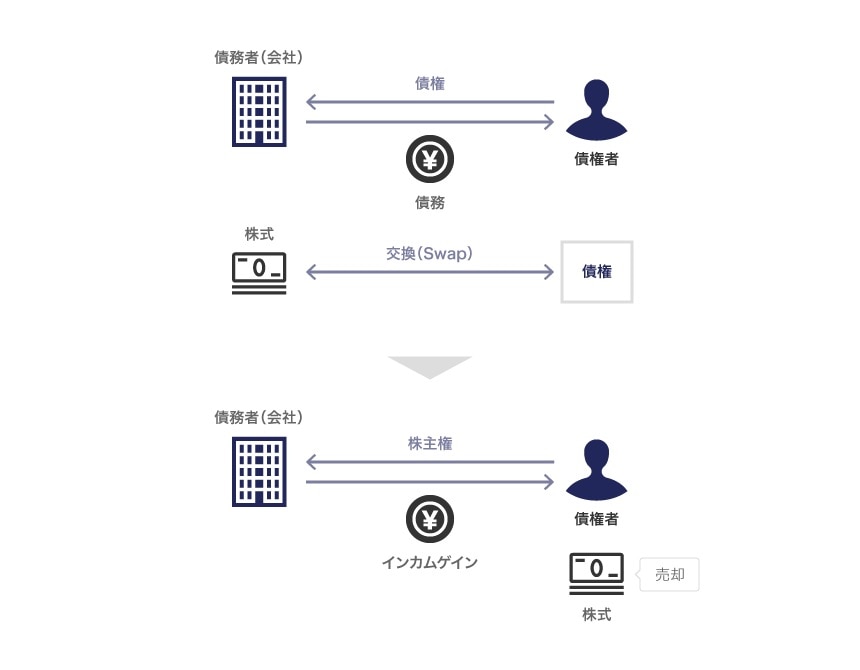

デット・エクイティ・スワップとは、会社の債務を株式に転換することをいいます。

負債が減少する一方で純資産(資本金)が増加しますので、会社の財務内容の改善に繋がることになり、主に再建の見込みがある会社の経営再建手法の1つとして利用されています。

解説

デット・エクイティ・スワップの概要

デット・エクイティ・スワップ(Debt Equity Swap)とは、文字通り、会社の債務(Debt)を株式(Equity)に交換(Swap)することを指し、DESと略して呼ばれることもあります(本稿でも、以下、デット・エクイティ・スワップを「DES」と呼びます)。

DESを実施すると債務が株式(資本金)に振り替えられることになり、その結果、バランスシート上、負債が減少し、純資産が増加することになるので、会社(債務者)の財務内容が改善されることになります。

経営不振の企業では、事業自体はプラスのキャッシュフローや利益を生み出しているにも関わらず、過大な有利子負債を負っており、その利子負担が事業のキャッシュフローを圧迫しているケースがあります。

このような場合の経営再建の手法としては債権放棄も考えられますが、債権放棄によると、債権者にとっては放棄部分がその時点で無価値になってしまい、その後会社の業績が好転しても何らの利益を得ることができなくなってしまいます。

これに対して、DESの手法を採ると、債務者である会社としては負債の減少およびそれによる利子負担の軽減を受けることができる一方で、債権者としても債権の代わりに株式を取得することになり、将来的に会社の業績が好転した場合には、株式の売却や株式の継続的な保有等によって利益を受けられる可能性があります。

このようにDESは、主に再建の見込みがある会社における経営再建手法の1つとして利用されています。

デット・エクイティ・スワップのメリット・デメリット

債務者と債権者のそれぞれの立場からみたDESのメリット・デメリットは大要、以下のとおりです。

(1)債務者

| メリット | デメリット |

|---|---|

|

|

(2)債権者

| メリット | デメリット |

|---|---|

|

|

DESの方法

DESの実施方法には、現物出資型(いわゆる真正DES)と現金払込型(いわゆる疑似DES)の2つの方法があります。

現物出資型

債権者が自己の有する債権を債務者である会社に現物出資し、それに応じて株式の発行(第三者割当増資)を行う方法です。債権者の債権は現物出資に伴う混同(民法520条本文)によって消滅します。

この場合、債権者との間でDESを行うことについて合意をしたうえで、第三者割当増資の際に必要となる手続を経ればDESは完了することになります。

なお、現物出資による第三者割当増資の場合、通常は検査役による調査(またはこれに代わる弁護士・公認会計士等の証明)が必要となりますが、現物出資をする財産が弁済期の到来した会社に対する金銭債権であって、その価額(会社法199条1項3号の価額)が当該金銭債権に係る負債の帳簿価額を超えない場合(券面額以下での現物出資の場合)は検査役の調査は不要とされています(会社法207条9項5号)。

DESの場合には、一般に帳簿価額(券面額)以下での現物出資であり、そのため検査役の調査は不要であることが通常といえます。また、仮にDESの実施段階で弁済期未到来の金銭債権がある場合でも、債務者である会社が予め債権者との間で合意書等を締結して期限の利益を放棄すれば、同様に検査役の調査を省略することが可能になります。

(2)現金払込型

債権者が債権を現物出資するのではなく現金を払い込み、債務者である会社はそれに応じて株式を発行するとともに(第三者割当増資)、払い込まれた金銭をもって債権者に弁済を行うという方法です。この場合、債権者の債権は弁済によって消滅することになります。

現物出資型の場合には、債務者に債務消滅益が発生して課税リスクが生じる場合がありますが、現金払込型の場合には原則として債務消滅益が発生せず、この点で債務者には利点があります。しかし他方で、現金払込型の場合には、見せ金と評価されるリスクや、弁済行為が詐害行為取消(民法424条1項本文)および否認(破産法162条1項等)の対象となるリスクがある等、手続の安定性で劣る面があります。

現金払込型の場合、債権者との間でDESを行うことについて合意をし、第三者割当増資の際に必要となる手続を経たうえで、債務の弁済を行えば、DESは完了します。

種類株式の発行の検討

DESを実施する場合、普通株式のほか、種類株式が発行されるケースも多くあります。

これは、主に債権者がDESを受け入れやすくするように普通株式とは内容の異なる株式を発行するニーズがあることによるものです。

会社法上、種類株式として以下の各事項について内容の異なる株式を発行することが認められています。

| 事項 | 根拠(会社法) |

|---|---|

| ①剰余金の配当 | 108条1項1号 |

| ②残余財産の分配 | 108条1項2号 |

| ③株主総会における議決権の制限 | 108条1項3号 |

| ④株式の譲渡制限 | 108条1項4号 |

| ⑤株主による株式の取得請求権 | 108条1項5号 |

| ⑥会社による株式の取得条項 | 108条1項6号 |

| ⑦株主総会決議による株式の全部取得 | 108条1項7号 |

| ⑧株主総会での決議事項における種類株主の拒否権 | 108条1項8号 |

| ⑨取締役および監査役の選任 | 108条1項9号 |

DESの場合には、議決権を与えない代わりに(無議決権)、剰余金の配当や残余財産の分配において優先権を付与し、金銭や普通株式を対価とする取得請求権および取得条項を付した種類株式が発行されるケースが多いといえます。

DESを実施する際には、事案の状況等を踏まえて、種類株式の発行や内容も併せて検討する必要があるでしょう。

三宅坂総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

三宅坂総合法律事務所