相談役・顧問等の開示に関する「コーポレート・ガバナンスに関する報告書」記載要領の改訂について 相談役・顧問等に関する記載欄を新設

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュース No.143」の「特集2」の内容を元に編集したものです。

相談役・顧問制度に関する課題

経済産業省が2017年3月31日に公表した「コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)」では、相談役・顧問が、顧客との関係維持や後任への引き継ぎ等の財界活動に取り組むことで会社の利益になっている場合もある一方で、会社経営や株主に対し責任を負わない立場から社長・CEOの選解任や経営に不当な影響力を行使するような事態が生じる場合もあり、コーポレート・ガバナンス改革を進めていく観点からは、会社が社長・CEO経験者に対し他社の社外役員として活躍することを制約しないことが望ましいとしています。

他方で、社長・CEO経験者が会社に相談役・顧問として残る場合、会社経営について責任を負わない相談役・顧問による現役の経営陣への不当な影響力の行使が生じているのではないかという指摘や、誰が実質的に経営のトップを担っているかわからない事態が生じるという弊害の指摘もある。また、現役の経営陣が、社長・CEO経験者である相談役・顧問の意向をおもんばかって、事業ポートフォリオの見直しなど果断な意思決定を躊躇する要因になり得るという指摘もある。

株主等に対して責任を負っていない相談役・顧問が、社長・CEOの選解任や経営に不当な影響力を行使している事態が生じている場合には、現役の経営陣が社内で適切なリーダーシップを発揮するという観点から問題であり、改善する必要がある。このような事態は、相談役・顧問の中でも、経営トップであった社長・CEO経験者が相談役・顧問として会社に残る場合に、特に問題となり得ると考えられる。我が国全体でコーポレート・ガバナンス改革を進めていく観点からは、会社が社長・CEO経験者を相談役・顧問等として抱えこむのではなく、他社の社外役員として活躍することを制約しないことが望ましい。

出典:経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGS ガイドライン)」

また、同指針の中では、情報発信についても「相談役・顧問の役割は、各社によって様々であり、社長・CEO経験者を相談役・顧問とすることが一律に良い・悪いというものではないこと」を前提とし、「社長・CEO経験者を相談役・ 顧問として会社に置く場合には、自主的に、社長・CEO経験者で相談役・顧問に就任している者の人数、役割、処遇等について外部に情報発信することは意義がある。産業界がこうした取組を積極的に行うことが期待される」と提言されています。

相談役・顧問等の開示に関する「コーポレート・ガバナンスに関する報告書」記載要領の改訂

上記とあわせ、政府は、「未来投資戦略 2017」において、「コーポレート・ガバナンスに関する透明性向上の観点から、退任した社長・CEOが就任する相談役・顧問等について、氏名、役職、地位、業務内容等を開示する制度を株式会社東京証券取引所において本年夏頃を目途に創設し、来年初頭を目途に実施する」との方針を示しました。

こうした一連の取組を踏まえ、東京証券取引所は、2017年8月2日に「コーポレート・ガバナンスに関する報告書 記載要領(2017年8月改訂版)」を公表し「コーポレート・ガバナンスに関する報告書」記載要領の一部改訂(相談役・顧問等に関する記載欄を新設)を行いました。2018年1月1日以後、提出する同報告書から、改訂後の様式および記載要領を用いた記載が可能となります。

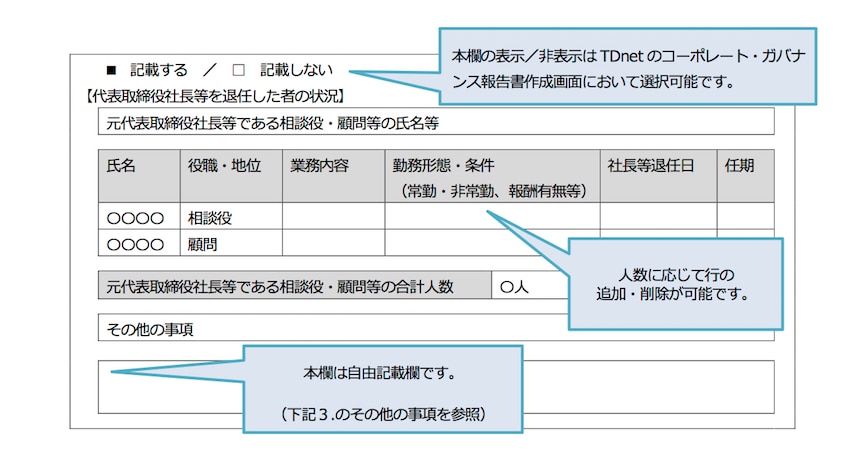

【相談役・顧問等に関する記載欄の新設イメージ】

(1)対象者

- 元代表取締役社長等には、元代表取締役社長のほか、元CEO(最高経営責任者)や元代表執行役社長を含みます。

- 取締役など会社法上の役員の地位にとどまっている場合は対象外です。

(2)業務内容

- 社内で経営にかかわっている場合には、その内容についても記載することが考えられます。

- また、社内における業務内容を記載する他、社外の活動(公職等)に会社を代表して参加している場合には、その内容も記載することが考えられます。

- 具体的な業務内容や会社を代表しての活動が無く、単に役職名の肩書きの使用を許諾しているのみの者については、氏名、役職・地位、社長等退任日、任期の欄のみ記載した上で、「業務内容」や「勤務形態・条件」の欄に、業務内容や勤務実態がない旨の説明をすることが考えられます。

- 報酬については、給与、顧問料など費目の名称を問いません。

- 任期については、任期の定めが無い場合には、その旨、記載することが考えられます。

(3)その他の事項

- 相談役・顧問などの存廃に係る状況(「既に廃止済」、「制度はあるが現在は対象者がいない」など)

- 相談役・顧問等に関する社内規程の制定改廃や任命に際しての、取締役会や指名・報酬委員会の関与の有無。

- 相談役・顧問等の報酬総額 など

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-6250-4354