ソーシャルレンディングの仕組みと契約関係

ファイナンスFintechの取組みのひとつであるソーシャルレンディングに投資をする際の特長を教えてください。また、ソーシャルレンディングを利用して融資を受けてみたいのですがどのような点に留意が必要でしょうか。

ソーシャルレンディングは、クラウドファンディングと呼ばれる資金調達手段の一種です。ソーシャルレンディングを取り扱う事業者(以下「SL事業者」といいます)は、多くの投資家から資金を集めて資金需要者に対して貸付けを行います。投資家が投下資本を回収するためには、資金需要者の信用力が重要になります。この点に関し、ソーシャルレンディングにおける与信審査や与信判断はSL事業者に委ねられ、貸倒れのリスクは投資家が負いますが、その反面、投資家は比較的高いリターン(想定利回り年6~8%)を期待できるという特長があります。

また、ソーシャルレンディングの資金使途としては、不動産の転売のためのつなぎ資金などが見受けられるほか、通常の運転資金とする案件も存在します。SL事業者による貸付けの利率は、一律に決まるものではありませんが、上記想定利回りに2~5%程度を上乗せした金利とする例が多いように思います。したがって、資金需要者からすると、銀行からの運転資金の借入れに比して借入金利が高くなる傾向にある点に留意が必要です。

解説

ソーシャルレンディングとは

仕組みの概要

ソーシャルレンディングは、大衆(Crowd)から資金調達(Funding)をするクラウドファンディングと呼ばれる資金調達手段の一種であり、SL事業者が多くの投資家から資金を集めて資金需要者に対して貸付けを行うものです。SL事業者は、その貸付けの返済金を受けるとともに、投資家に対して配当をしたり、元本の償還をしたりします。

ソーシャルレンディングの仕組みは、次のとおりです。

まず、資金需要者は、ある事業に必要な資金を調達するために、SL事業者の審査を受けた上で、SL事業者が運営等する投資家を募るウェブサイトに、事業を達成するために必要な資金を掲げて当該事業への投資家を集めます。

次に、投資家は、当該ウェブサイトを見て事業への投資を決めます。その後、投資家はSL事業者に対して金銭を拠出し、SL事業者は資金需要者に対して貸付けを行うことにより、資金需要者の資金調達が完了します。

資金需要者

資金需要者は、不動産売買等を手掛ける企業が比較的多いようですが、そのほかにも、スタートアップ企業や中小事業者、上場準備中の企業など様々なプレイヤーが想定されています。

貸付けの金利はやや高め(一律に決まるものではないですが、以下で述べる想定利回りに2~5%程度上乗せするようなイメージです)に設定されます。投資家は、資金需要者の与信審査や与信判断それ自体に関与することなく、SL事業者が資金需要者の与信審査を行い、与信判断も実施することになります。

投資家

投資家は、SL事業者による資金需要者に対する貸付けが貸倒れに終わるリスクを背負うため、最悪は元本がゼロになる可能性もあります。他方で、投資家の想定利回りとしては、上記のA(Answer)で記載したように年6~8%程度となることも少なくありません。個人向けの金融商品としては、相応のリスクを負うことにより魅力的な配当利回りが得られるという特長を有しています。

ちなみに、投資家は、個人でも法人でも構いません。実際、小口の個人投資家もいれば、富裕層など大口の個人投資家のほか、企業が投資をする例もあります。

なお、個人の配当は雑所得として総合課税となります。雑所得に計算上損失が生じたとしても、その損失の金額は他の各種所得の金額から控除(損益通算)できない点に留意が必要です。

法的な枠組み(契約関係)

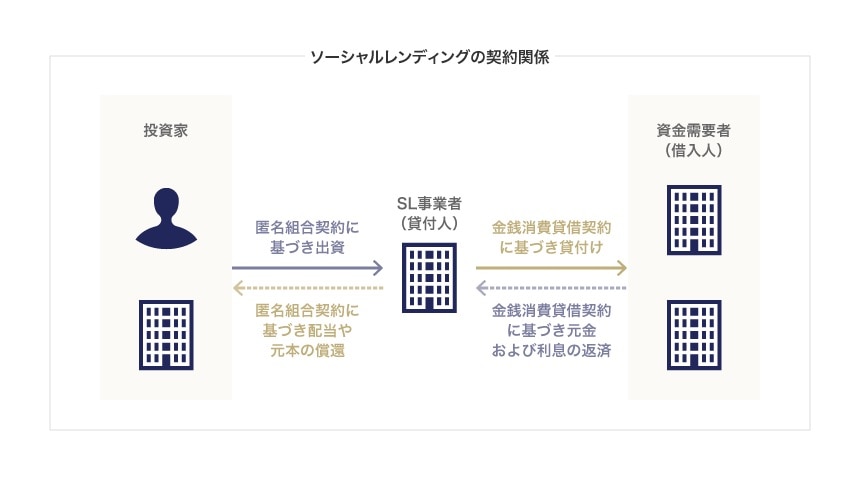

ソーシャルレンディングの契約関係を分析すると、以下のとおりです。

まず、投資家は、SL事業者との間で、資金需要者への貸付けを目的とする匿名組合契約を締結し、同契約に基づいてSL事業者に対して金銭を拠出します。匿名組合契約とは、特定の営業を目的として組合員が営業者に対して金銭等を出資して、その営業から生まれた利益を組合員に分配する契約をいいます(商法535条)。

次に、SL事業者は、資金需要者との間で金銭消費貸借契約を締結し、同契約に基づいて投資家から拠出を受けた金銭を原資にして貸付けをします。消費貸借契約とは、同種同等の目的物を返還することを約束する契約であり(民法587条)、目的物が金銭である場合には、金銭消費貸借契約と呼ばれます。

そして、SL事業者は、金銭消費貸借契約に基づき、資金需要者から元金および利息の返済を受けるものとし、これらを原資として、匿名組合契約に基づき、投資家に対して配当や元本の償還をしていくことになります。

なお、SL事業者は、投資家との間で締結する匿名組合契約と資金需要者との間で締結する金銭消費貸借契約に関し、それぞれ金融商品取引法と貸金業法の規制を受けることになります。詳細は「ソーシャルレンディング事業の実施の留意点と今後の課題」を参照ください。

弁護士法人片岡総合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 事業再生・倒産

- 危機管理・内部統制

- ファイナンス

- 訴訟・争訟

- 不動産