タイ企業を買収し、進出する場合に留意すべき点

国際取引・海外進出当社は日本で電子機器を製造する企業ですが、現在、タイへの進出を検討しています。そこで、現地でDVDプレイヤーを製造するタイ企業を買収し、当社製品の製造を当該企業に委託することを考えていますが、当該買収にあたって注意したらよい点について教えてください。

タイにおいては、広範な外資規制が課せられているため、まず、タイの会社で営もうとする事業が規制対象事業に該当しないかを検討し、対象となる場合には、①外国人事業許可を取得するか、②貴社を含む外国人の持株比率が49%以下になるように調整するかを検討する必要があります。

タイの会社では株主が3名以上必要であるため100%子会社にはできず、他の株主を2名以上準備しておく必要があります。また、タイでは非公開会社であってもタイの公認会計士の資格を有する会計監査人の設置が必要なので、その候補者について検討しておく必要があります。

発行株式を買い取るに際しては、タイ企業では発行株式への払込みが一部しかなされていない場合があり、元々意図していた持株比率を取得できないおそれがあるため、対象会社の発行株式に対して払込みがなされているかを買収前に調査することも重要です。

株式を譲り受けるに際しての手続として、株式譲渡契約書の他に株式譲渡証書の作成を要すること、株主リストを商務省に届け出る必要があることにもご注意ください。

その他、外国人労働者の雇用に関する規制や解雇規制などについても留意が必要です。

解説

本稿では、日本企業によるタイ進出において最も一般的な方法である非公開会社の発行済株式の取得を念頭に、日本における株式取得と異なる点を中心に説明します。

外資規制上の留意点

タイで「外国人」が一定の事業を営む場合、タイの外国人事業法(Foreign Business Act)による外資規制の対象となります。

したがって、タイ企業を買収する前に、

- タイで営もうとする事業が規制対象事業に該当しないか

- 買収後のタイ企業が「外国人」に該当しないか

を検討する必要があります(以下、買収対象のタイ企業を「対象会社」といいます)。

規制対象事業

①の規制対象事業は3種類43業種に分類され、それらの業種への「外国人」の参入が規制されています。規制の詳細については外国人事業法の別表1~3に規定されていますが、ごく簡単に概要を述べれば、一般的な製造業は規制対象とされていない一方で、サービス業は広範に規制対象とされています。

設例において買い手企業は対象会社にDVDプレイヤーを製造させたいとのことですので、一見すると規制対象にはならないようにも思われます。しかし、タイでは「製造業」の範囲が狭く、次の例のように、日本の感覚では製造業とされる事業であっても規制対象事業に該当する可能性があります。

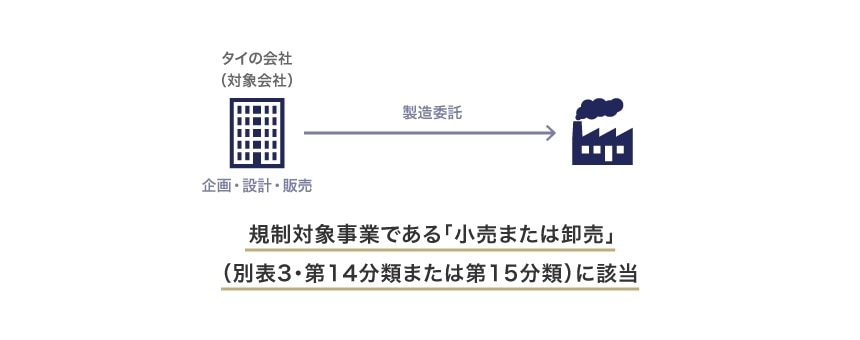

タイの会社が商品の企画・設計を行い、製造工程を外部に委託したうえでその販売を行っている場合

→販売行為を行うものとして、規制対象事業である「小売または卸売」(別表3・第14分類または第15分類)に該当

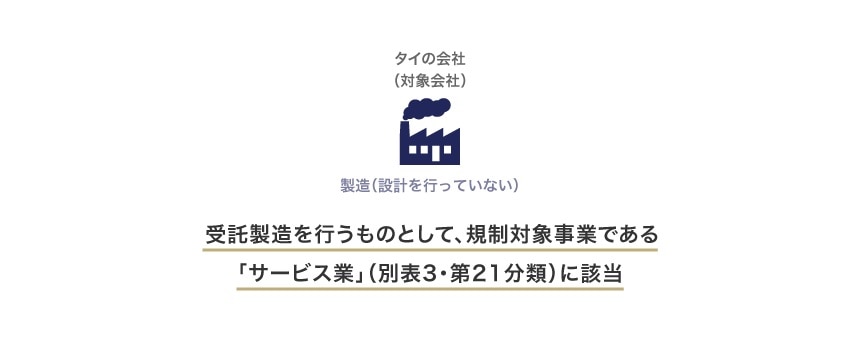

タイの会社が商品を製造している場合であってもその設計を行っていない場合

→受託製造を行うものとして、規制対象事業である「サービス業」(別表3・第21分類)に該当

したがって、対象会社に行わせる事業内容を具体的に検討し、規制対象事業に該当するか否か確認しなければなりません。

外国人

②の「外国人」とは、

(ii)外国で設立された法人

(iii)資本を構成する株式の50%以上を(i)または(ii)が保有しているタイ法人

(iv)マネージングパートナーまたはマネージャーが(i)である有限パートナーシップ(limited partnership)または登録普通パートナーシップ(registered ordinary partnership)

(v)資本の50%以上を(iii)または(iv)のいずれかが保有するタイ法人

をいいます(外国人事業法4条)。ここで注意すべきなのは、買収対象の会社がタイで設立されたタイ法人であっても、買収後の資本構成によっては(iii)または(v)に該当して「外国人」となり、外資規制の対象となる可能性があるということです。

本件では、たとえば、買い手企業が対象会社の株式の50%以上取得することを考えている場合は、対象会社は(iii)に該当して「外国人」となるため、①の結論によっては外資規制が適用される可能性があります。

外資規制への対応

対象会社の営む事業が外資規制の対象となる場合、その対応策として、

- 外国人事業許可を商務省事業開発局より取得する

- 対象会社の持株比率を調整する

等の方法が一般的に考えられます。②の持株比率の調整とは、対象会社の株式を100%取得するのではなく、友好的なタイ人・タイ企業等との合弁にして日本企業の持株比率を49%以下に抑え、対象会社を非「外国人」にすることで外資規制を免れる方法です。しかし、タイ人の名義だけを借りて規制対象事業を無許可で営むことは禁止されているため注意が必要です(Anti-Nominee規制。外国人事業法36条、37条、41条)。Anti-Nominee規制は頻繁に適用されているわけではありませんが、名義株主の判断基準が不明確なのが実情です。

①および②のメリット・デメリットは、次のように整理できます。

| メリット | デメリット | |

|---|---|---|

| ①外国人事業許可の取得 | 100%の株式を取得できる(ただし株主は3名以上必要) | 当局の広範な裁量に委ねられており、取得の難度は高い |

| ②持株比率の調整 | 外国人事業許可の取得手続をとる必要がない | ・株式を49%までしか持てない ・Anti-Nominee規制に抵触するおそれがある |

土地所有規制上の留意点

1の外資規制に加えて、土地法上の「外国人」は、タイ投資委員会(Board of Investment of Thailand。以下「BOI」といいます)または工業団地公社から許可を取得しない限り、原則として土地を保有することができません。

なお、土地法における「外国人」は、株式の(50%以上ではなく)49%を超えて外資が保有し、または株主の人数の過半数が外国人であるタイ法人は「外国人」に該当するとされています。

したがって、対象会社が土地を所有している場合や、対象会社に土地を取得させて事業を営むことを検討している場合には、

- BOIまたは工業団地公社から許可を取得する

- 対象会社における買い手企業(その他外国人)の持株比率を49%以下とし、かつ、外国人株主の人数が株主全体の過半数にならないよう調整する

のいずれかを検討する必要があります。

BOI恩典

BOIは、投資奨励法に基づき、国の発展に寄与すると考えられる一定の業種に対し以下の優遇措置を恩典として付与することができます。

- 外国人投資法上の出資比率規制の緩和

- 法人税および関税の減免

- 土地保有許可

- 外国人就労許可の条件緩和

恩典付与の結果、出資比率規制が緩和された場合、外資出資が50%以上の会社であっても規制対象事業を営むことができるようになります。

外資規制の緩和やその他の優遇措置の有無が買収後の対象会社の事業運営に大きな違いを生むことがあり得ます。したがって、対象会社によるBOI恩典の取得の有無を確認し、取得していない場合は、その取得を株式譲渡の前提条件とすることも含めて検討する必要があります。

会社法上の留意点

タイにおいては、日本の会社法とは異なる点があり、株式取得に際してもそのような違いに注意しなければなりません。

代表的な留意点としては、たとえば次のものがあります。

| 事項 | タイにおける規制 | 対応策 |

|---|---|---|

| ①株主の人数 | 最低3名の株主が必要(民商法1237条4項)。 対象会社を100%子会社にすることはできない。 |

他に2名以上の株主を用意する。 外資規制・土地所有規制も考慮して株主構成を検討する。 |

| ②払込金額 | 非公開会社は登録資本金に相当する発行株式の25%以上が払い込まれれば会社が成立(民商法1105条)。 そのため、タイ企業では発行株式への払込みが一部しかなされていない場合があり、それを見逃した場合、元々意図していた持株比率を取得できないおそれがある。 |

対象会社の発行株式に対して払込みがなされているかを事前に調査する。 払込みがなされていない場合は、売主による全額の払込みを株式譲渡実行の前提条件にする等の対応を検討する。 |

| ③機関構成 | 株主総会・取締役(※)・会計監査人 非公開会社でも会計監査人の設置が必要であり、タイの公認会計士でなければならない。 |

タイの公認会計士の資格を有する会計監査人の候補者を確保しておく必要がある。 |

(※)非公開会社における取締役は1名以上であり国籍要件・居住要件が課されていません。

株式譲渡手続における留意点

非公開会社の株式を譲り受けるにあたり、手続のうえでも日本と異なる点があります。特に留意すべきなのは、以下の点になりますので、これらの手続にもご留意ください。

| 事項 | タイにおける規制 | 対応策 |

|---|---|---|

| ①株式譲渡証書の作成 | 譲渡当事者間で、株式譲渡契約書とは別に、所定の事項を定めた株式譲渡証書を作成し、対象会社に交付する必要がある(民商法1129条2項)。 | 譲渡証書には、原則として譲渡価額または払込価額のいずれか大きい額の0.1%の金額の印紙税が課税される。 |

| ②株主名簿の届出 | 株主名簿書換後に対象会社から速やかに株主リストの変更を商務省に届け出る必要がある。 | 株式譲渡の効力は、株主名簿に記載されるまで会社および第三者に対抗できない。 |

労働法上の留意点

外国人労働者の雇用

タイで対象会社を運営するに際して、買い手企業から対象会社に人員を常駐させる可能性があるかと思われます。日本人を含む外国人労働者がタイにおいて労働するためには労働許可が必要となりますが、労働許可の取得に際しては、次のような規制に注意する必要があります。

- 外国人労働者1人あたり最低200万バーツの払込済資本金の登録が必要

(なお、BOIによる投資奨励を受けた企業には適用されない) - 外国人1人のビザ延長資格を得るために最低4人のタイ人の雇用が必要

- 労働許可を受領できる外国人労働者数の上限は10人まで(※)

(※)ただし、以下のいずれかの要件を満たす場合はこの限りではない。(i)雇用主が前年度に納めた収入税が最低300万バーツである

(ii)雇用主が輸出業を営み、前年度に最低3,000万バーツ相当の外貨をタイにもたらしている

(iii)雇用主が観光業を営んでおり前年度に最低5,000人の外国人観光客をタイに呼び寄せている

(iv)雇用主が最低100人のタイ人を雇用している

対象会社に日本から人材を常駐させる場合はもちろん、短期で派遣する場合であっても労働許可が必要となる可能性があります。したがって、資本規制に抵触しないようあらかじめ日本から派遣する労働者数や雇用する外国人労働者数の見通しを立てたうえで、十分な資本金を登録し、また、雇用するタイ人労働者の人数も検討する必要があります。

解雇規制

買収後に対象会社の余剰人員の整理等を検討する場合、タイにおける解雇規制にも注意する必要があります。

雇用主が従業員を解雇するには、原則として、

- 解雇予告を行ったこと

- 解雇補償金を支払ったこと

- 有給休暇の買取り

- 解雇禁止事由(以下の「不公正解雇」を含む)に該当しないこと

の4要件を満たすことが必要になりますので、①~③の手続を確実に行い、また、④の解雇禁止事由に当たらないようにする必要があります。

過去に「不公正解雇」と判断された具体的事例としては、

- 雇用主の事業が長年利益を生んでいるが損失がなく将来的にもそのようなことが期待されない状況での解雇

- 雇用主が特段組織再編を行う必要がない状況での解雇

- 労働者の配偶者が競合他社において勤務している等労働者自身に帰責性が認められない解雇

- 労働者の意見が雇用主と相容れない等十分かつ合理的な理由によらない解雇

- 労働契約に明記されている以外の事由による解雇

- 害意または差別的意図に基づく解雇

等があげられますので、ご参考にしてください。

また、対象企業が買収前に従業員を解雇している場合は、買収後に対象企業が従業員を元の職場に復帰させる、または、解雇補償金を支払う義務を負う可能性もあるので、解雇事例がないか買収前に確認しておくこともお勧めします。

三宅坂総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

三宅坂総合法律事務所

三宅坂総合法律事務所