株式会社を設立するための手続と費用

コーポレート・M&A株式会社を設立したいと考えているのですが、どのような手続が必要ですか。また、費用としてはいくら程度かかるのでしょうか。

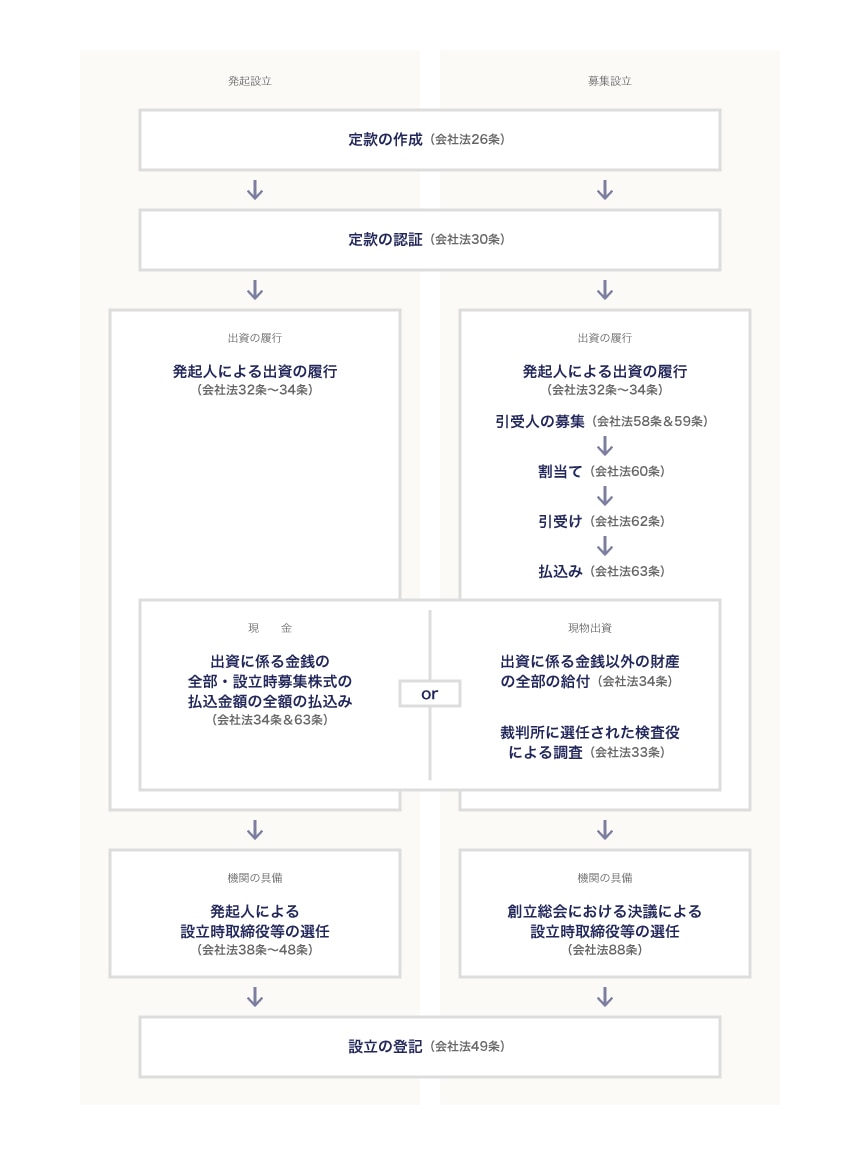

株式会社を設立するには、会社法上、①定款の作成、②出資の履行、③機関の具備、④設立の登記という4段階の手続を経る必要があります。

費用としては、定款の認証代として5万円、貼付印紙代として4万円(電子認証の場合は不要)、そして登記のための登録免許税として最低15万円かかりますので、原則として合計で24万円かかります。

解説

スタートアップや週末起業が身近になった今、「自分も会社を作ってみたい」と考えている方は多いのではないでしょうか。

会社設立の大まかな流れは以下の様なものです。

ここでは、各手続の具体的な部分を見ていきたいと思います。

【株式会社設立の手順】

会社の設立方法について

株式会社の設立の方法としては、①発起人が設立時発行株式の全部を引き受ける発起設立と、②発起人が設立時発行株式の一部のみを引き受け、残りにつき引き受ける者を募集する募集設立の2種類があります。

この点、発起設立の方法により株式会社を立ち上げる方が手続としては簡易であり、また、一般的でもあります。資本金額が大きい株式会社を設立しようとし、当該資本金を発起人のみでは調達できないといった特別な事情がない限り、基本的には発起設立によって設立することになると思います。

そのため、本稿では、発起設立の手続について解説することとします。

定款の作成

定款は、会社の組織、株式に関する事項、活動等を定める根本的なルールであり、いってみれば「会社の憲法」にあたるものです。したがって、株式会社を設立する場合には、最初に定款を作成する必要があります。

定款の記載事項には、以下の3種類があります。

- 定款に必ず規定しなければならず、これを欠くと定款が無効になる 絶対的記載事項(目的、商号、本店の所在地、設立に際して出資される財産の価額又はその最低額、設立に際して出資される財産の価額又はその最低額)(会社法27条)

- 法律の規定に違反しない事項を定めることができるものの、定款の定めがなければ効力が生じない 相対的記載事項

- 定款に規定せず、株主総会決議、取締役会の制定する規則等により定めても効力が生じるものの、明確にする等の目的で定款に規定されている 任意的記載事項

定款の認証

定款は作っただけでは効力が発生しません。株式会社はいったん設立されると公的な存在となり、株主や債権者、取引先など多くの人達と利害関係を有することになるので、公的に承認する儀式が必要となるのです(会社法29条)。これを「定款の認証」といい、具体的には、定款を公証役場に提出し、認証を受ける必要があります。

この公証人による定款認証には、費用として5万円がかかります(公証人手数料令35条)。また、定款には4万円の収入印紙を貼付する必要がありますが(印紙税法2条、別表第一・第6号)、電子認証の場合には収入印紙を貼付する必要がなく、当該費用がかかりません。

公証人による定款認証:5万円

+

収入印紙:4万円(ただし、電子認証の場合は不要)

出資の履行

履行義務

各発起人は、会社設立に際し、設立時発行株式を1株以上引き受けなければなりません(会社法25条2項)。そして、設立時発行株式の引受け後遅滞なく、その引き受けた設立時発行株式につき、その出資に係る金銭の全額を払い込み、またはその出資に係る金銭以外の財産の全部を給付する必要があります(会社法34条1項)。

払込方法

発起人は、発起人の定めた払込取扱金融機関に対し、金銭を払い込まなければなりません(会社法32条1項2号、34条2項)。

なお、設立登記の申請書の添付書面として、払込みがあったことを証する書面が要求されていますが(商業登記法47条2項5号)、募集設立の場合は、払込取扱機関に設けた発起人名義の口座に振込みがあったことが確認できる当該口座に係る預金通帳の写しなどで足ります。

現物出資

なお、設立にあたって拠出する資産は、金銭以外の財産とすることも可能ですが(例えば自動車や不動産など)、この金銭以外の財産を出資することを「現物出資」といいます。

この点、現物出資は、原則として手続が煩雑なので、金銭による出資が基本となります。

機関の具備

発起人は、会社成立後の機関設計を念頭に置き、出資の履行が完了した後、遅滞なく、設立時取締役、設立時会計参与、設立時監査役、設立時会計監査人を選任しなければなりません(会社法38条)。

もっとも、これらの機関はすべて必要ではなく、会社の形態等によってある程度自由に設計することができます。たとえば、一番シンプルなかたちを選択した場合であれば、取締役1名で足りることになります。

機関設計については、「株式会社における機関をどのように設計するか」をあわせてお読みください。

また、通常は、役員候補者が事前に決まっており、これらの候補者を定款に取締役や監査役として記載しておけば、発起人による選任は不要となります(会社法38条3項)。

設立の登記

設立登記

株式会社は、その本店の所在地において設立の登記をすることによって成立します(会社法49条)。登記によってはじめて外部の第三者が会社の存在を認識することができるためです。

かかる設立登記は、発起設立の場合は、会社法46条1項による調査が終了した日または発起人が定めた日のいずれか遅い日から2週間以内、募集設立の場合は、原則として創立総会の終結の日から2週間以内に行われなければなりません(会社法911条)。

登記申請書と添付書類

登記申請書の記載例などについては、法務省のウェブサイトにおいて公開されているので、参照してください。

当該登記申請の際は、定款等、商業登記法47条2項各号に規定されている書類を添付する必要があります。

商業登記法47条2項に規定されている添付書類は大要以下のとおりです。

- 定款

- 募集設立の場合、設立時募集株式の引受けの申込みまたは総数引受契約を証する書面

- 変態設立事項を定めた場合、検査役らの調査報告書及びその附属書類等

- 検査役の報告に関する裁判があったときは、その謄本

- 払込みがあったことを証する書面

- 株主名簿管理人を置いたときは、その者との契約を証する書面

- 設立時取締役が設立時代表取締役を選定したときは、これに関する書面

- 設立しようとする株式会社が指名委員会等設置会社であるときは、設立時執行役の選任並びに設立時委員及び設立時代表執行役の選定に関する書面

- 創立総会及び種類創立総会の議事録

- 設立時取締役らの就任承諾書

- 設立時会計参与または設立時会計監査人を選任したときは、就任承諾書、当該法人の登記事項証明書等

- 特別取締役による議決の定めがあるときは、特別取締役の選定およびその選定された者が就任を承諾したことを証する書面

設立登記に必要な費用

なお、設立登記の際、登録免許税として、資本金の0.7%の金額(当該金額が15万円に満たないときは15万円)(登録免許税法2条、別表第一・第24号(一)イ)がかかります。資本金を2,142万8,571円とすると、だいたい0.7%で15万円となりますので、この金額以下に資本金を設定すれば、登録免許税を最低金額に抑えることができます。

15万円

もしくは

資本金の0.7%に相当する金額

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー